Код вида операции в книге покупок 2018

Актуально на: 19 февраля 2018 г.

О форме книги покупок в 2018 году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.2016 № ММВ-7-3/[email protected] . Приведем ниже коды операций в книге покупок 2018 и поясним, что они означают. Напомним также, что если в счете-фактуре отражено несколько операций, то в графе 2 указываются одновременно несколько соответствующих им кодов, которые разделяются точкой с запятой («;») (пп. «д» п. 6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок. Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Код вида операции 03 в книге покупок

Код 03 раньше использовался при возврате покупателем товаров продавцу или получении продавцом возвращенных покупателем товаров (Приказ ФНС от 14.02.2012 № ММВ-7-3/[email protected] ). Однако уже с 01.07.2016 код 03 не применяется (п. 2 Приказа ФНС от 14.03.2016 № ММВ-7-3/[email protected]).

Код вида операции 16 в книге покупок

Код операции 16 в книге покупок отражается при получении продавцом товаров, возвращенных покупателями-организациями, которые либо не являются плательщиками НДС либо освобождены от исполнения обязанностей плательщика. Этот же код нужно показать при принятии к вычету сумм НДС, начисленных ранее с предоплаты, в случае изменения условий либо расторжения договора и возврата аванса покупателю.

Код вида операции 17 в книге покупок

Код 17 указывается при получении продавцом товаров, возвращенных физлицами. Такой же код приводится, если принимается к вычету НДС, начисленный ранее с предоплаты, при изменении условий либо расторжении договора и возврате аванса покупателю-физлицу.

Код вида операции 18 в книге покупок

При составлении продавцом корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных им ранее товаров (работ, услуг) нужно указать код операции 18 в книге покупок. Такое возможно в случае последующего уточнения цен (тарифов) или уменьшения количества (объема) отгруженных товаров (работ, услуг).

Код вида операции 19 в книге покупок

Код 19 указывается при ввозе товаров в РФ из стран ЕАЭС.

Книга покупок: код вида операции 20

Код вида операции 20 в книге покупок показывается при ввозе товаров в РФ из любых стран, за исключением импорта из стран ЕАЭС.

Код вида операции 21 в книге покупок — может ли использоваться?

Код 21 применяется в отдельных случаях восстановления НДС (например, при дальнейшем использовании товаров, ОС и НМА в не облагаемых НДС операциях). А потому используется не в книге покупок, а исключительно в книге продаж.

Книга покупок: код операции 22

Код операции 22 в книге покупок 2018 указывается, когда НДС, ранее исчисленный к уплате с полученного аванса, принимается к вычету при возврате такого аванса при расторжении договора или изменении его условий. Также код вида операции 22 в книге покупок указывается при вычете авансового НДС в момент отгрузки, в счет которой такой аванс ранее был получен.

Код вида операции 24 в книге покупок

Код 24 в книге покупок указывается при принятии к вычету НДС по операциям, предусмотренным абз. 2 п. 9 ст. 165 НК РФ и п. 10 ст. 171 НК РФ. К примеру, когда по истечении 180 календарных дней налогоплательщик представляет в налоговую инспекцию документы, обосновывающие применение ставки НДС 0% по экспорту, и потому принимает к вычету налог, начисленный ранее с реализации.

Код операции 25 в книге покупок

Код 25 используется в книге покупок при регистрации счетов-фактур на сумму налога, ранее восстановленную при совершении операций, облагаемых по ставке НДС 0%, а также в случаях, предусмотренных п. 7 ст. 172 НК РФ (НДС с предоплаты товаров, работ или услуг, для которых длительность производственного цикла изготовления составляет свыше 6 месяцев).

Документ Счет-фактура полученный

В данной статье поговорим о назначении документа Счет-фактура полученный . Узнаем, как правильно регистрировать входящие счета-фактуры и в чем их отличие в зависимости от вида операции.

Также рассмотрим возможные способы создания данного документа и разберем оптимальный способ его регистрации.

Назначение документа

С помощью документа Счет-фактура полученный в программе производится регистрация счетов-фактур, полученных от контрагента:

- при поступлении от поставщика:

- товарно-материальных ценностей;

- услуг (работ);

- объектов основных средств;

- имущественных прав.

- при выплате аванса поставщику;

- при получении корректировочных и исправительных счетов-фактур.

Документ Счет-фактура полученный имеет несколько видов операций. Так как счет-фактура полученный как правило является «сопроводительным» документом к какому-либо другому документу или операции, то обычно он регистрируется на основании этого документа (далее документ-основание).

Вид операции документа Счет-фактура полученный определяется автоматически в зависимости от вида документа-основания.

Если же Счет-фактура полученный создается из списка документов Счета-фактуры полученные, то вид операции следует выбирать вручную.

Рассмотрим более подробно виды операций документа Счет-фактура полученный и в каких случаях их следует использовать.

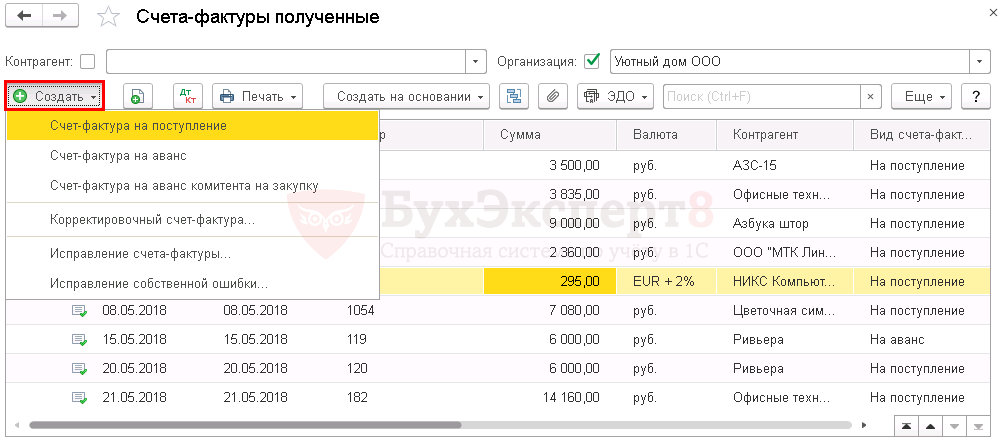

Виды операций

Счет-фактура на поступление

Документом с видом операции на поступление регистрируется счет-фактура, полученный от поставщика, при поступлении ТМЦ, работ, услуг, объектов ОС, НМА.

Счет-фактура на аванс

Документ с видом операции на аванс регистрируется при получении счета-фактуры от поставщика на выданный ему аванс.

Узнайте особенности заполнения документа Счет-фактура полученный на аванс.

Счет-фактура на аванс комитента на закупку

Документ с видом операции на аванс комитента на закупку используется для регистрации в программе комиссионером счетов-фактур на аванс, полученных от поставщика, при закупке товаров для комитента.

Узнайте особенности заполнения Счет-фактура полученный на аванс комитента на закупку.

Корректировочный счет-фактура

Документ с видом операции Корректировочный счет-фактура используется для регистрации в программе корректировочных счетов-фактур, полученных от поставщика.

Узнайте особенности заполнения Счет-фактура полученный вид операции Корректировочный счет-фактура.

Исправление счета-фактуры

Документ с видом операции Исправление счета-фактуры используется для регистрации в программе исправительных счетов-фактур, полученных от поставщика.

Узнайте особенности заполнения Счет-фактура полученный вид операции Исправление счета фактуры.

Исправление собственной ошибки

Документ с видом операции Исправление собственной ошибки используется для исправления ошибок, допущенных пользователем при регистрации счетов-фактур полученных.

Узнайте особенности заполнения Счет-фактура полученный вид операции Исправление собственной ошибки.

Создание документа

Существуют следующие способы создания документа Счет-фактура полученный :

- на основании другого документа;

- из списка документов Счета-фактуры полученные ;

Способ №1. Создание на основании другого документа

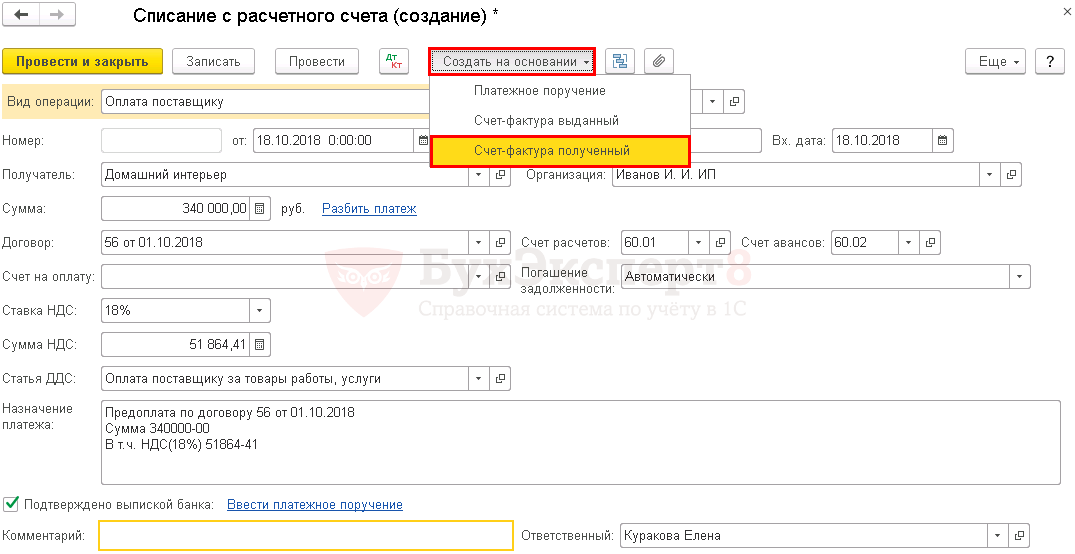

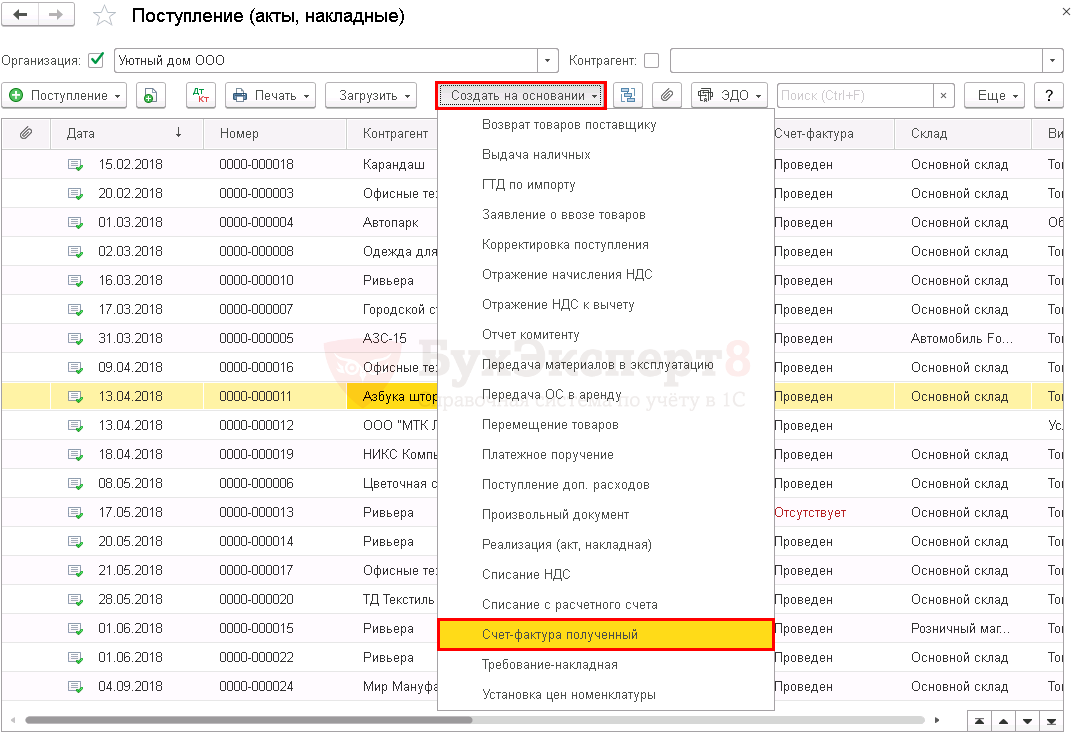

Документ Счет-фактура полученный может быть введен на основании следующих документов:

- Поступление наличных;

- Авансовый отчет;

- Списание с расчётного счета;

- Поступление (акт, накладная);

- Поступление доп. расходов;

- Возврат товаров от покупателя;

- Отчет комиссионера о продажах;

- Отражение НДС к вычету;

- Корректировка долга;

- Поступление НМА;

- Отчет комитенту о продажах;

- Выкуп предметов лизинга.

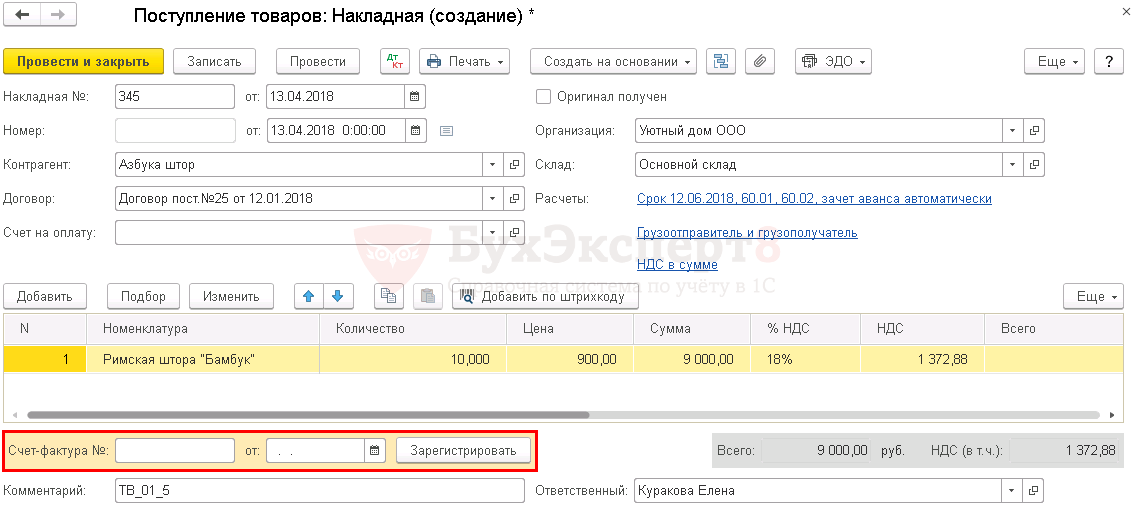

Создать Счет-фактуру полученный на основании другого документа возможно:

- из формы документа;

Следует ввести номер и дату счета-фактуры и нажать кнопку Зарегистрировать .

- из формы документа по кнопке Создать на основании ;

- из списка документов-оснований;

В списке документов-оснований следует выделить нужный документ, нажать кнопку Создать на основании – Счет-фактура полученный .

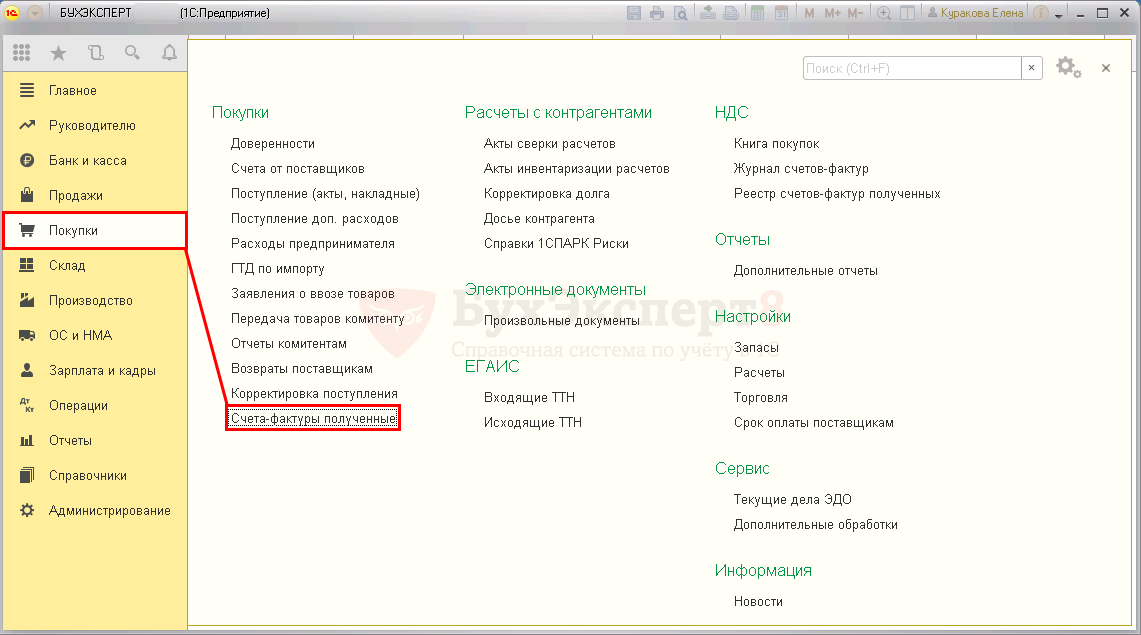

Способ №2. Создание из списка документов

Документ Счет-фактура полученный создается через раздел Покупки – Покупки – Счета-фактуры полученные .

В списке документов Счета-фактуры полученные следует нажать кнопку Создать и выбрать нужный вид операции.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Порядок заполнения авансовых СФ

В статье представлены возможные варианты заполнения авансового счета-фактуры в 1С на примере получения безналичной оплаты в счет предстоящих поставок.

- на что обратить внимание при заполнении счета-фактуры на аванс;

- какие способы предусмотрены в 1С для выставления авансового счета-фактуры и влияют ли они на его заполнение;

- как оформить авансовый счет-фактуру по конкретным и обобщенным позициям;

- можно ли вручную заполнить наименование товаров в счете-фактуре на аванс.

Нормативное регулирование

При поступлении предоплаты от покупателя в счет предстоящих отгрузок, Организация должна выставить авансовый счет-фактуру в течение 5 дней (п. 3 ст. 168 НК РФ), отсчитываемых от даты банковской выписки или даты приходного кассового ордера.

Счет-фактура на аванс не выставляется, если предоплата получена в счет поставки:

- товаров, изготовление которых осуществляется более 6 месяцев (п. 1 ст. 154 НК РФ);

- облагаемой по ставке 0% (п. 1 ст. 164 НК РФ);

- не облагаемой НДС или освобожденной от налогообложения (ст. 146, 149 НК РФ);

- Организацией, освобожденной от уплаты НДС (ст. 145, 145.1 НК РФ).

Правила заполнения счета-фактуры установлены п. 5.1 ст. 169 НК РФ и Разделом II Приложения 1 к Постановлению Правительства РФ от 26.12.2011 N 1137.

Важные моменты, на которые необходимо обратить внимание:

- в стр. 5 «К платежно-расчетному документу №__от__» необходимо указать номер и дату:

- платежно-расчетного документа — при безналичном расчете;

- приходного кассового ордера—при наличной оплате.При безденежной форме оплаты в данной строке ставится прочерк (пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- в гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» указывается наименование поставляемых товаров, работ, услуг, предусмотренное договором с покупателем.

Вместо конкретных наименований в гр. 1 можно указать обобщенное наименование (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

- в гр. 7 «Налоговая ставка» указывают расчетную ставку НДС. Например, 18/118 (п. 4 ст. 164 НК РФ).

Если говорить строго, то в НК РФ нет норм, которые бы освобождали продавца от составления авансового счета-фактуры. А это значит, для того, чтобы избежать претензий налоговиков, авансовый документ составить нужно, даже если отгрузка произошла в 5-дневный срок (Письма ФНС РФ от 10.03.2011 N КЕ-4-3/3790, от 15.02.2011 N КЕ-3-3/354).

С другой стороны, известна совершенно противоположная позиция Минфина: если оплата и реализация осуществлены в одном квартале, авансовый счет-фактуру допускается не выписывать. Главное условие – между двумя этим событиями прошло не более 5 дней (Письма Минфина РФ от 12.10.2011 N 03-07-14/99 и от 06.03.2009 N 03-07-15/39). Однако учитывая, что письма Минфина носят все же рекомендательный характер, риск доначисления НДС при не составлении авансовых счетов-фактур есть.

Арбитражная практика в пользу налогоплательщиков:

- ФАС Московского округа в Постановлении от 05.05.2008 N КА-А41/3467-08 сделал выводы, что авансовый платеж в оплату товаров считается таковым до тех пор, пока не произойдет фактическая реализация.

- ФАС Западно-Сибирского округа в Постановлении от 13.02.2006 N Ф04-233/2006(19490-А03-31) установил, что платеж, полученный от покупателя в одном налоговом периоде с отгрузкой, нельзя считать авансом.

- Постановление ВАС РФ от 10.03.2009 N 10022/08 говорит о том, что если предоплата и отгрузка произведены в одном квартале, платеж не может считаться авансовым, а счет-фактуру выписывать не нужно.

Учитывая, что в законодательстве, у контролеров и судей нет единой позиции, регулирующей данный вопрос, считаем, что риск доначисления НДС не исключен. Кроме того, не выставление счетов-фактур может быть расценено как грубое нарушение правил учета доходов, расходов и объектов налогообложения (ст. 120 НК РФ). Ответственность — штраф 10 000-30 000 руб. в зависимости от того, в одном или нескольких налоговых периодах было допущено нарушение. А выявляются эти нарушения, учитывая электронный порядок сдачи отчетности и регистров по НДС, очень просто.

Правила и порядок заполнения документов для исчисления НДС закреплены в Постановлении Правительства РФ от 26.12.2011 N 1137. Никаких специальных обозначений для номеров авансовых счетов-фактур они не предусматривают. Это же подтверждает и Минфин РФ (Письмо от 16.10.2012 N 03-07-11/427), в котором он обращает внимание на то, что все счета-фактуры нужно нумеровать в едином хронологическом порядке.

В то же время считаем, что налоговики не смогут отказать вам в вычете из-за добавления буквенного префикса к номеру счета-фактуры, поскольку это не мешает идентификации данных, необходимых для правильного расчета НДС.

Согласно п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137, в гр. 1 этого документа при получении частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав указывается наименование поставляемых товаров (описание работ, услуг), имущественных прав, за которые перечислен аванс.

В то же время закон не запрещает указывать в гр. 1 счета-фактуры дополнительную информацию в добавление к необходимой. А значит, если в гр. 1 написать Предварительная оплата за… и далее привести наименование товара, описание работы или услуги (или их обобщенное наименование), то это не может стать основанием для отказа в принятии вычета НДС. Главное, чтобы счет-фактура не мешал налоговикам идентифицировать информацию, необходимую для расчета НДС (Письмо Минфина РФ от 10.05.2011 N 03-07-09/10).

Формирование авансового счета-фактуры в 1С

Варианты создания счета-фактуры на аванс

В 1С есть два основных варианта создания счета-фактуры на аванс, полученный от покупателя:

- На основании документа поступления оплаты – кнопка Создать на основании – Счет-фактура выданный .

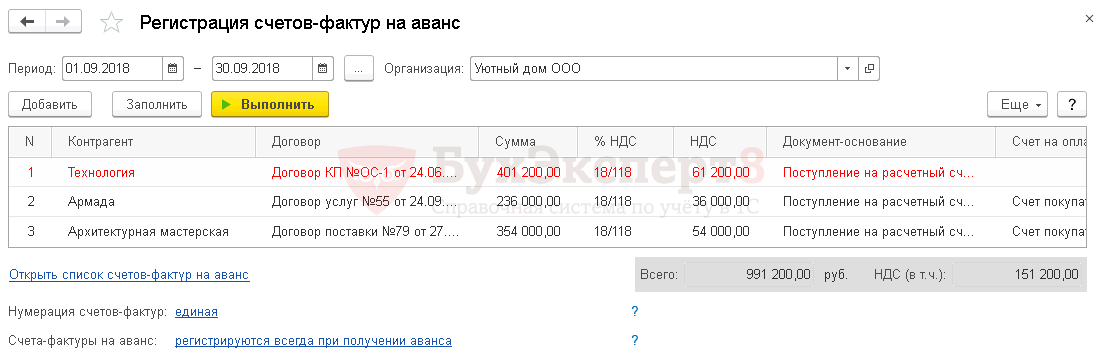

- С помощью обработки Регистрации счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс .

Для исправления таких ошибок необходимо проверить:

-

точно ли программа определила оплату как аванс.

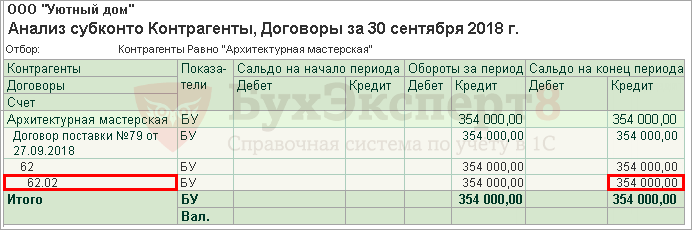

Для этого сформируйте отчет по счетам расчетов, используемых в документе оплаты, в разрезе указанного договора, например, отчет Анализ субконто . И убедитесь, что программа оплату от покупателя квалифицировала как аванс.

-

Нет ли по данной оплате уже выставленного счета-фактуры.

- из графы Содержание услуги, доп. сведения , если она заполнена;

- из графы Номенклатура , если графа Содержание услуги, доп. сведения не заполнена.

- Счет покупателю ;

- Поступление на расчетный счет ;

- Счет-фактура, выданный на аванс .

- кнопкой Создать на основании – Поступление на расчетный счет документа Счет покупателя ;

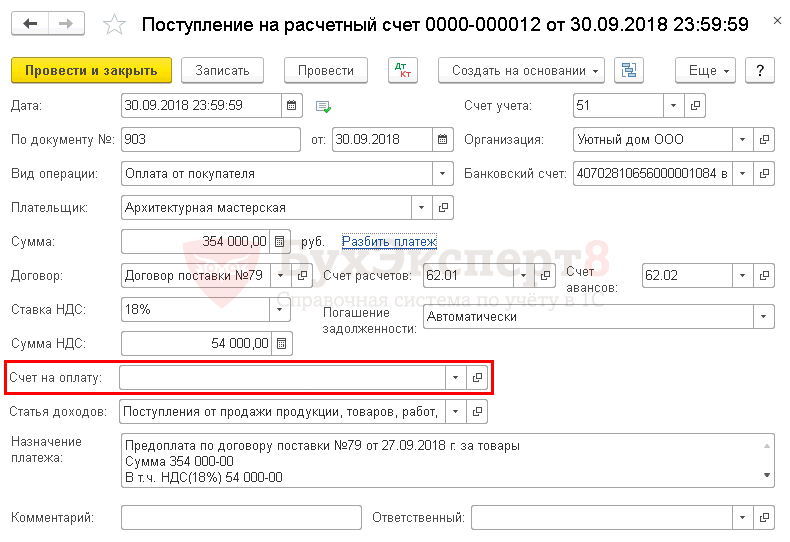

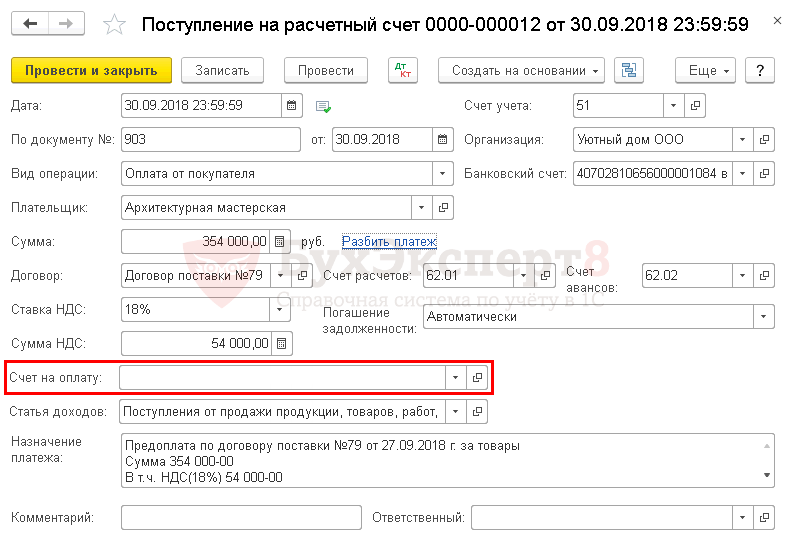

- в разделе Банк и касса – Банк – Банковские выписки — кнопка Поступление . В этом случае в документе Поступление на расчетный счет поле Счет на оплату заполните выбором счета в документе.

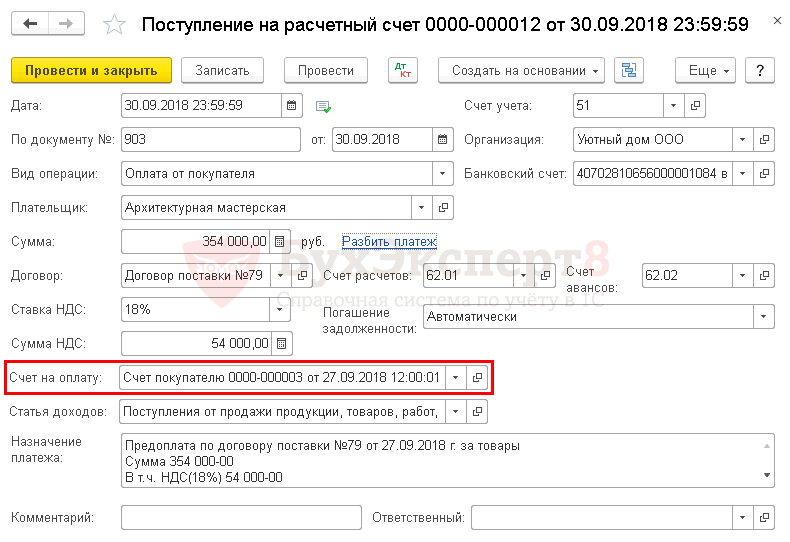

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

- Номенклатура – наименование товара, работ, услуг, указанные в Счете покупателя , поскольку оплата от покупателя прошла по счету;

- Содержание услуги, доп. сведения – заполняется вручную, если необходимо уточнить графу Номенклатура . Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты.

- % НДС – расчетная ставка НДС, указанная в счете покупателя;

- НДС – сумма НДС, рассчитанная из Суммы и % НДС .

- указать обобщенное наименование в справочнике Договоры;

- оформить документы:

- Поступление на расчетный счет ;

- Счет-фактура выданный на аванс .

- Счет на оплату – не заполняется, т. к. ранее счет на оплату не был зарегистрирован в программе;

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

- в Договоре , по которому поступила оплата, должно быть заполнено Обобщенное наименование товаров для счета-фактуры на аванс ;

- поле Счет на оплату в документе Поступление на расчетный счет должно быть пустым.

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

- Номенклатура – обобщенное наименование товара, работ, услуг, указанное в Договоре ;

- Содержание услуги, доп. сведения – заполняется вручную, если необходимо уточнить графу Номенклатура . Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- % НДС – расчетная ставка НДС, указанная в счете покупателя;

- НДС – НДС, рассчитанный из Суммы и % НДС .

- Счет покупателю не оформлялся в 1С;

- Обобщенное наименование товаров для счета-фактуры на аванс не заполнено в Договоре или отличается от того, что предусмотрено поставкой.

- Счет на оплату – не заполняется, т. к. ранее счет не был зарегистрирован в программе;

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

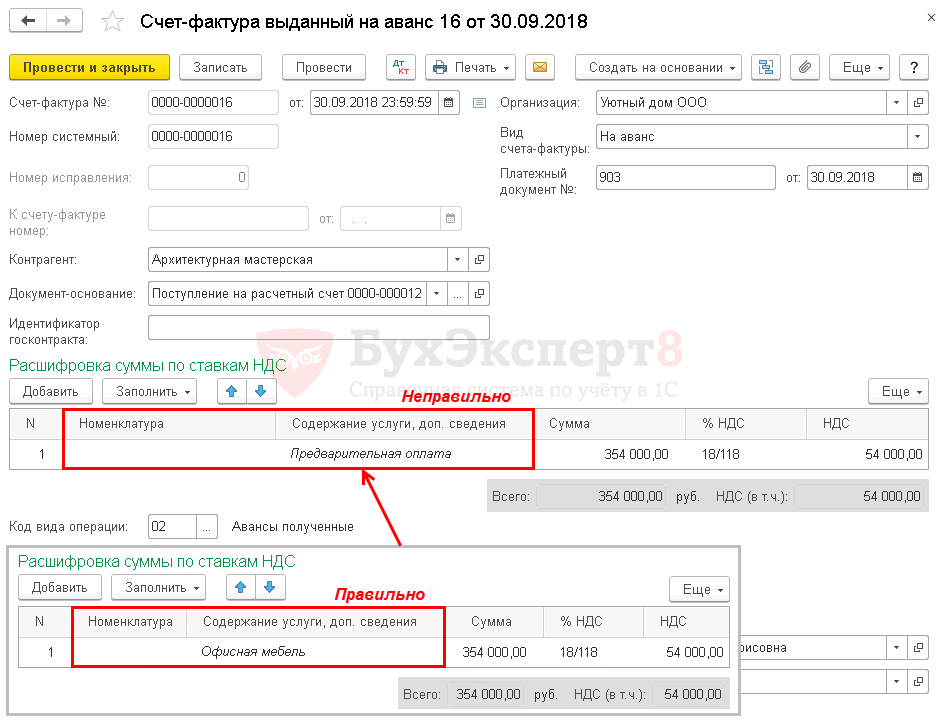

- Номенклатура – остается пустым;

- Содержание услуги, доп. сведения – появится формулировка Предварительная оплата, что крайне нежелательно и может повлечь налоговые риски. В гр. 1 «Наименование товара…» счета-фактуры «безопасно» указывать или конкретное наименование товаров, работ, услуг или их обобщенное наименование.

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от –номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

- возврат аванса из-за расторжения договора или изменения его условий, с которого ранее был исчислен НДС. Это прописано в абз. 2 п.5 ст. 171 НК РФ.

- зачет НДС с аванс О после отгрузки в счет ранее полученной предоплаты.об этом идет речь в п.6 ст. 172 НК РФ.

- либо день отгрузки/передачи товаров, работ, услуг, имущественных прав

- либо день оплаты

- Перечисление авансового платежа от покупателя.

- Отгрузка товаров/ оказание услуг/ выполнение работ под ранее полученный аванс.

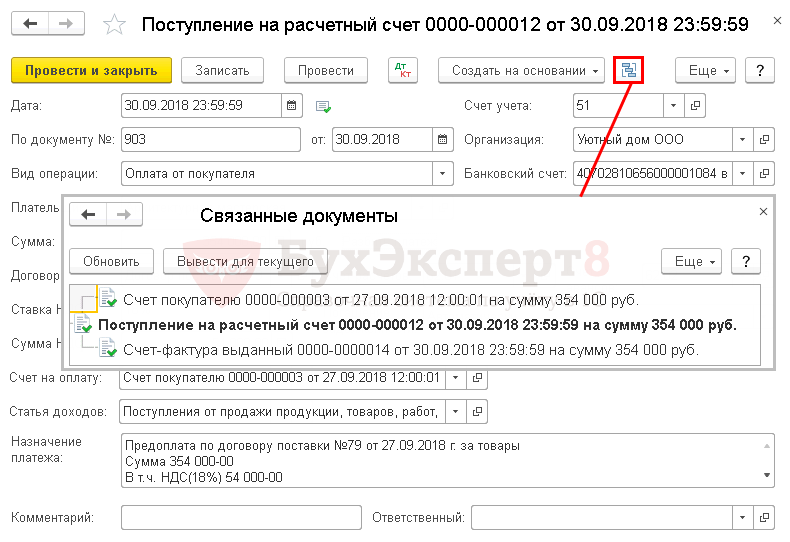

Вам поможет кнопка Связанные документы в документе оплаты. На один платежный документ возможно создать только один документ Счет-фактура выданный вид операции На аванс .

Заполнение граф печатной формы счета-фактуры

Чтобы понять, на что нужно обратить внимание при заполнении документа Счета-фактура выданный на аванс , рассмотрим какие данные попадают в печатную форму.

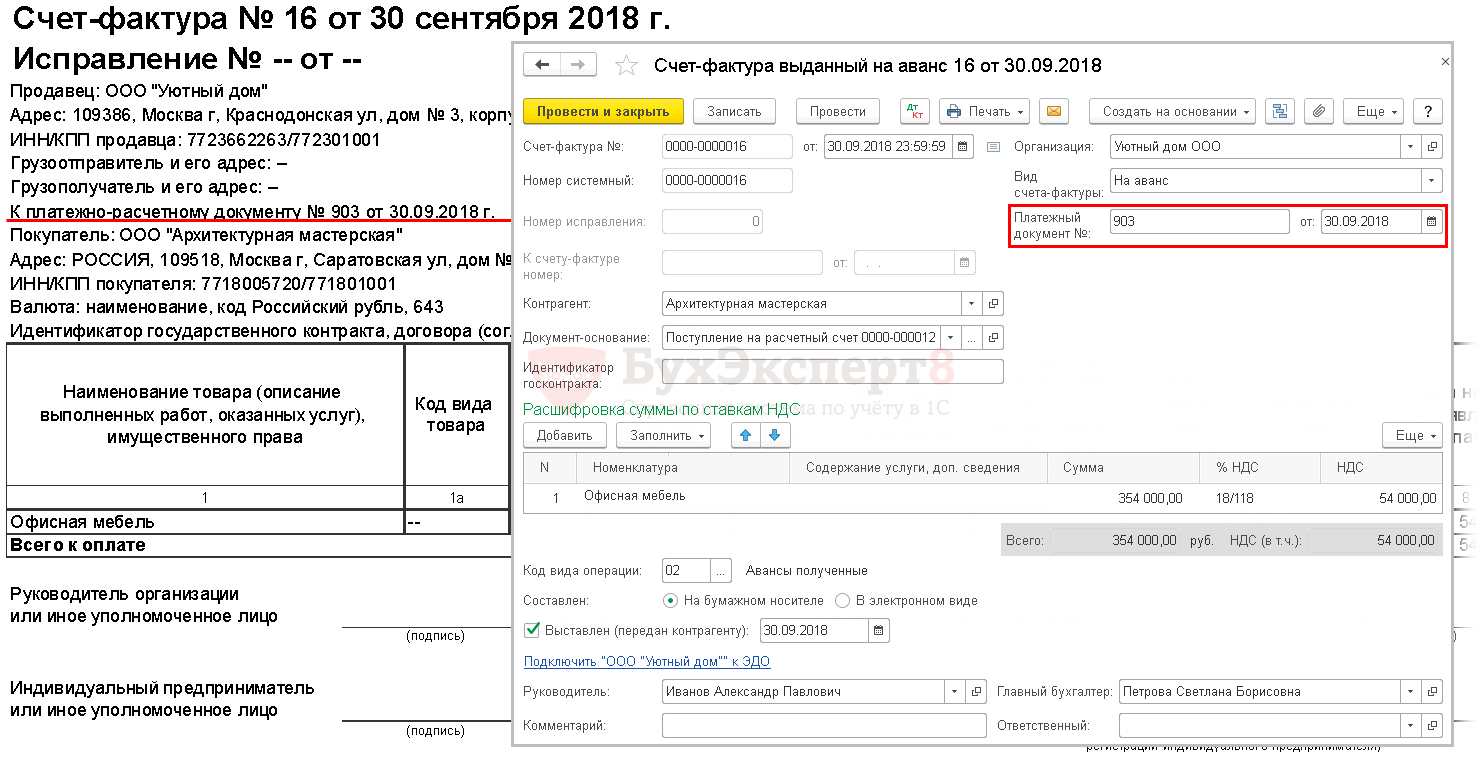

В стр. 5 «К платежно-расчетному документу №__от__» счета фактуры отражаются данные полей Платежный документ № от документа Счет-фактура выданный на аванс .

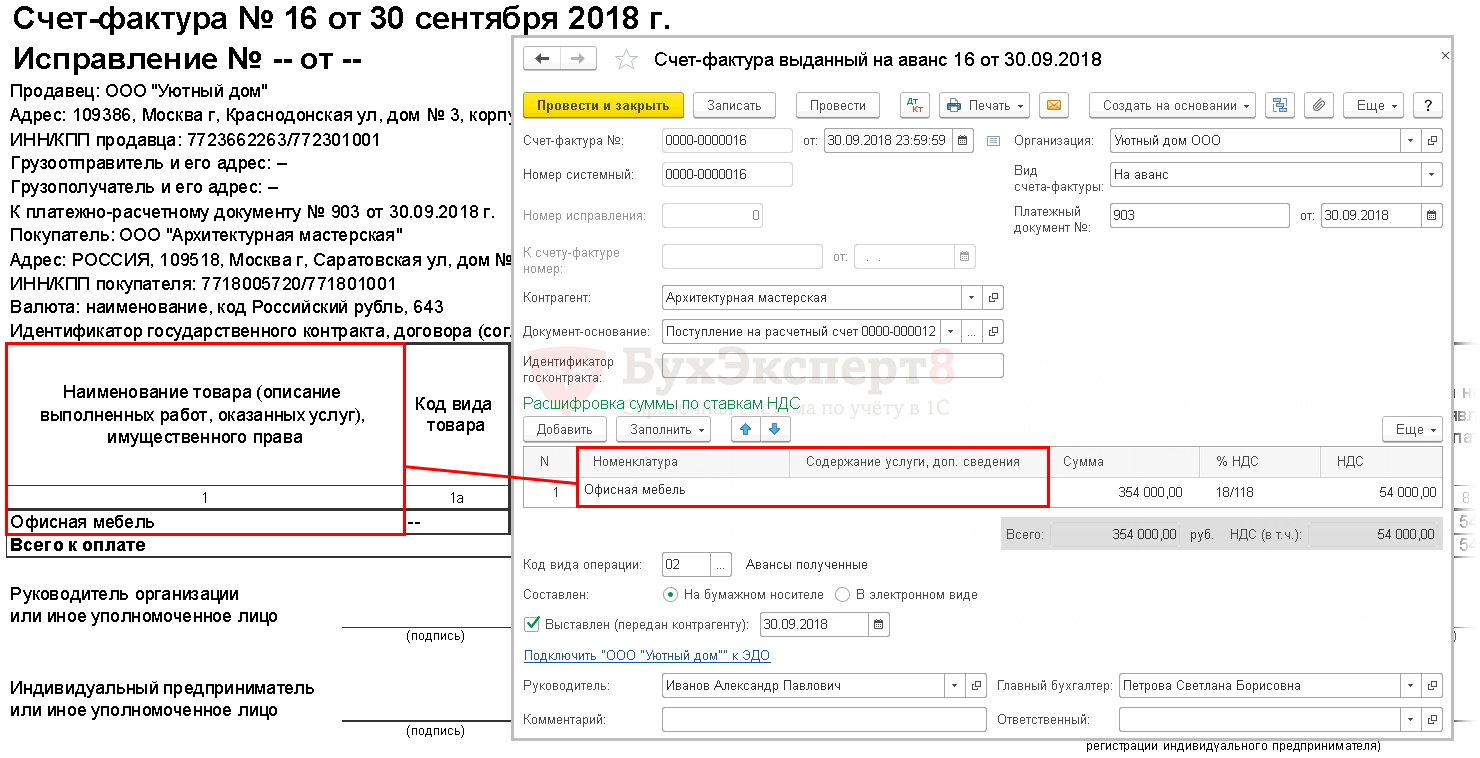

Если в документе Счет-фактура выданный на аванс формулировки в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» печатной формы счета-фактуры выводится информация:

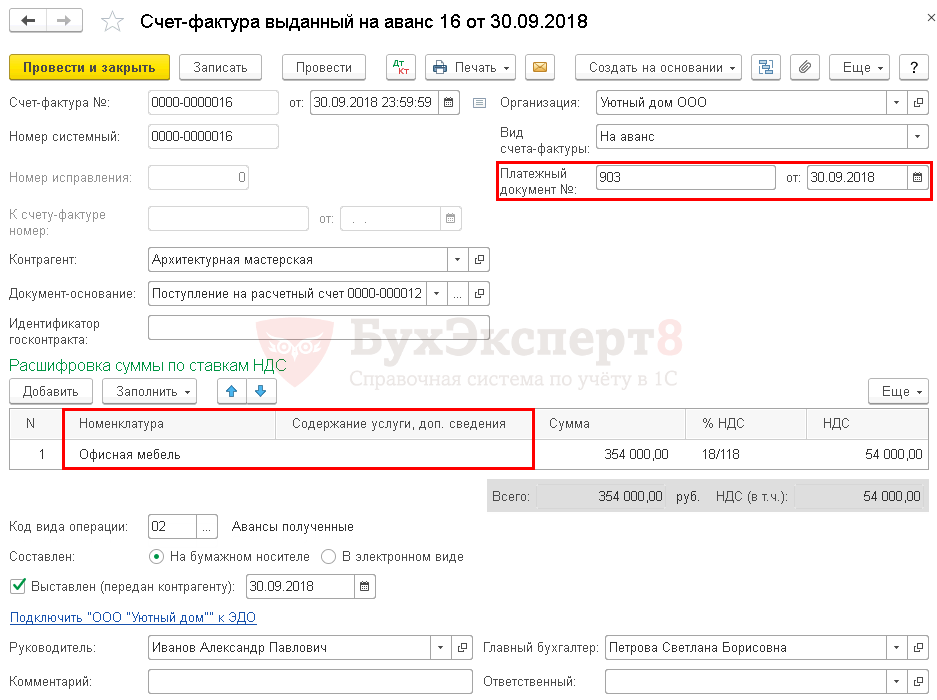

Рассмотрим на примере, как заполнить документ Счет-фактура выданный на аванс в случае получения предоплаты в безналичной форме и разберем разные варианты заполнения гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права».

Указание конкретных позиций на основании счета покупателю

Для автоматического указания в гр. 1 авансового счета-фактуры конкретных позиций будущей поставки в 1С необходимо оформить следующую цепочку документов:

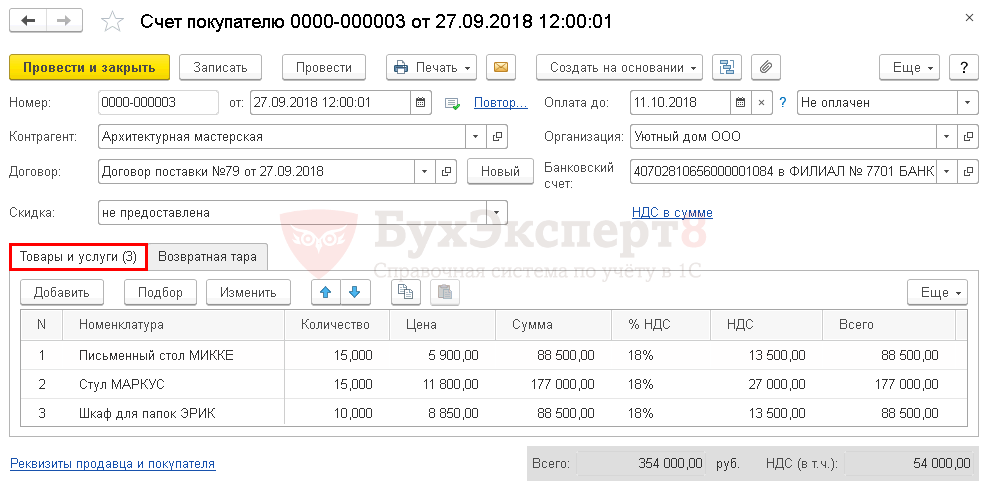

Выставление счета покупателю

Счет на оплату покупателю оформляется документом Счет покупателю в разделе Продажи – Продажи – Счета покупателям .

На вкладке Товары и услуги указывается перечень товаров, работ, услуг поставки, их стоимость и сумма НДС.

Именно на основании указанных в счете позиций Номенклатуры автоматически заполняется табличная часть Расшифровка суммы по ставкам НДС в документе Счет-фактура выданный на аванс , данные которой и попадают в гр. 1 печатного бланка счета-фактуры.

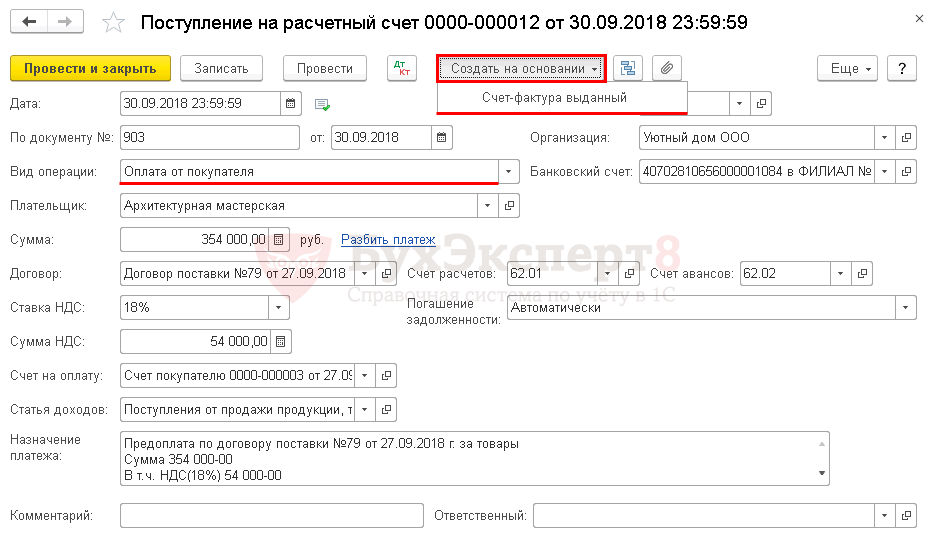

Поступление предоплаты от покупателя

Для автоматического указания конкретных позиций в авансовом счете-фактуре документ Поступление на расчетный счет вид операции Оплата от покупателя должен быть зарегистрирован на основании документа Счет покупателю :

Заполнение авансового счета-фактуры

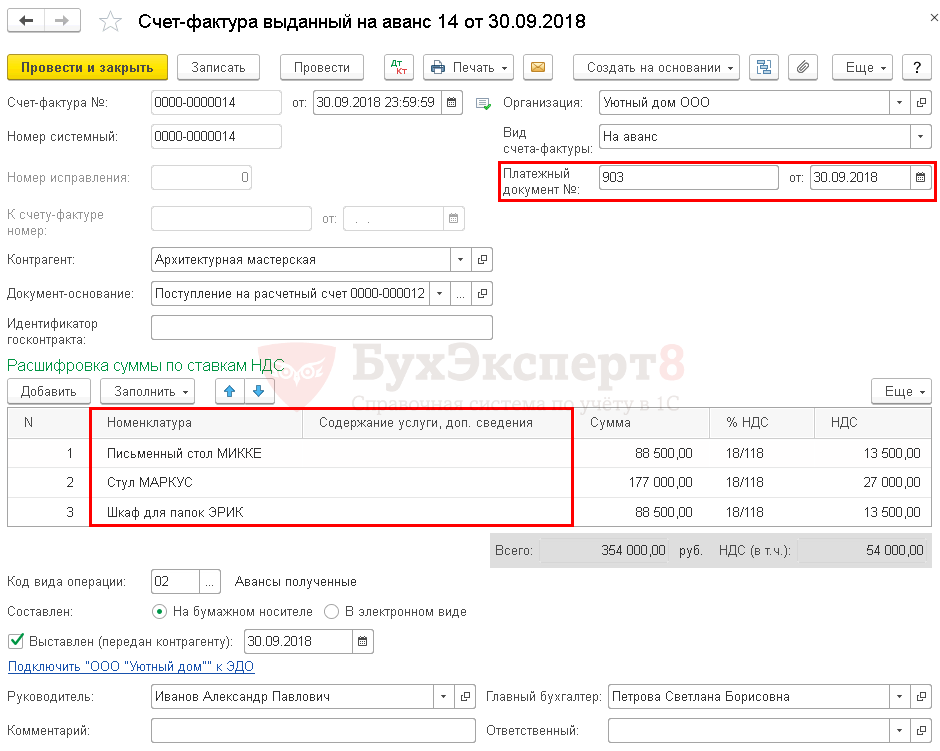

Документ Счет-фактура выданный вид операции на аванс заполняется автоматически на основании документа Поступление на расчетный счет .

В нем указывается:

В разделе Расшифровка суммы по ставкам НДС указывается:

В поле Код вида операции – 02 «Авансы полученные»

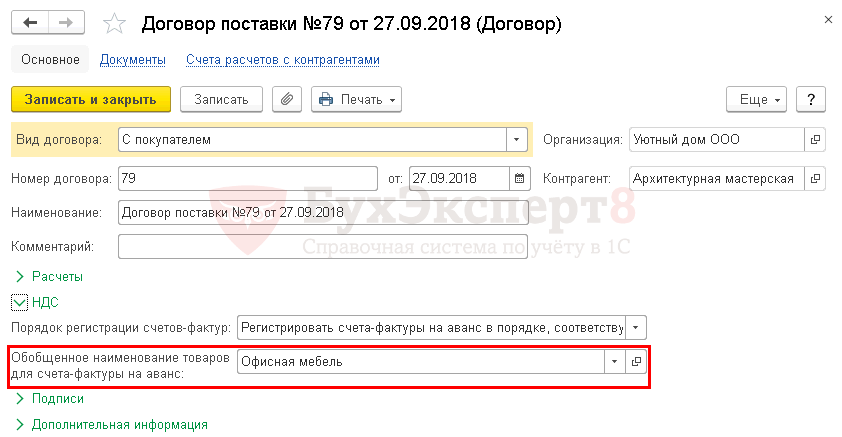

Указание обобщенного наименования в Договоре

Для автоматического указания в гр. 1 авансового счета-фактуры обобщенного наименования товаров поставки необходимо:

Указание обобщенного наименования в Договоре

Обобщенное наименование для заполнения табличной части Расшифровка суммы по ставкам НДС документа Счет-фактура выданный на аванс устанавливается в справочнике Договоры по ссылке НДС в поле Обобщенное наименование товаров для счета-фактуры на аванс . Наименование товаров, работ, услуг выбирают из справочника Номенклатура.

Поступление предоплаты от покупателя

Поступление оплаты от покупателя отражается документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление .

Заполнение авансового счета-фактуры

Документ Счет-фактура выданный на аванс заполняется автоматически на основании документа Поступление на расчетный счет .

Для автоматического заполнения обобщенного наименования в документе Счет-фактура выданный на аванс :

В документе указывается:

В разделе Расшифровка суммы по ставкам НДС указывается:

В поле Код вида операции – 02 «Авансы полученные»

Указание наименований вручную

Заполнить гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» в документе Счет-фактура выданный на аванс можно без предварительных настроек и действий. Таким вариантом можно воспользоваться, если:

Поступление предоплаты от покупателя

Поступление оплаты от покупателя отражается документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление .

Заполнение авансового счета-фактуры

Документ Счет-фактура выданный на аванс заполняется автоматически на основании документа Поступление на расчетный счет .

Если Счет покупателю не оформлялся в 1С или же Обобщенное наименование товаров для счета-фактуры на аванс не заполнено в Договоре , то Расшифровка суммы по ставкам НДС автоматически заполняется следующим образом:

В документе также указывается:

В поле Код вида операции – 02 «Авансы полученные»

Счет-фактура на аванс: код вида операций в книге продаж контрагенту на УСН или физлицам

Какой код вида операции следует указывать организации-поставщику в книге продаж при регистрации счетов-фактур по авансам, полученным от организаций и индивидуальных предпринимателей, применяющих УСН, а также от физических лиц?

С 1 октября 2017 г. вступило в силу Постановление Правительства РФ от 19.08.2017 N 981 «Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации», внесшее изменение в форму счета-фактуры, Правила ведения книги продаж и книги покупок.

Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утверждена Постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137).

В соответствии с пп. «д» п. 7 разд. II «Правила ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость» Приложения N 5 к Постановлению N 1137 (в ред. от 19.08.2017) (далее — Правила ведения книги продаж) при заполнении графы 2 «Код вида операции» книги продаж указывается код вида операции по перечню, утвержденному органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Приказом ФНС России от 14.03.2016 N ММВ-7-3/[email protected] утвержден Перечень кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также коды видов операций по налогу на добавленную стоимость, необходимые для ведения журнала учета полученных и выставленных счетов-фактур.

Коды видов операций отражаются в соответствующих графах журнала учета полученных и выставленных счетов-фактур, а также в книгах покупок и продаж, формы которых утверждены Постановлением N 1137.

При получении аванса от покупателя налогоплательщик в периоде получения выписывает счет-фактуру и отражает его в книге продаж (пп. 2 п. 1 ст. 167 Налогового кодекса РФ, п. п. 3, 17 Правил ведения книги продаж). Счет-фактура, выставленный при получении предоплаты, регистрируется продавцом в книге продаж с кодом операции 02 (Приложение к Приказу ФНС России N ММВ-7-3/[email protected]).

В указанном Приложении определено, что оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, за исключением операций, перечисленных по кодам 06, 28, отражается кодом операции 02.

Согласно пп. 1 п. 3 ст. 169 НК РФ при совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются.

Пункт 17 Правил ведения книги продаж Постановлением Правительства РФ N 981 дополнен новым абзацем, в котором сказано, что при получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость в соответствии с пп. 1 п. 3 ст. 169 НК РФ, продавцы регистрируют в книге продаж платежно-расчетные документы либо документы, содержащие суммарные (сводные) данные оплаты, частичной оплаты, полученной продавцом от указанных лиц в течение календарного месяца (квартала).

Форму сводного документа организации следует определить самостоятельно и утвердить ее в учетной политике. Например, можно составлять отчет о продажах или полученных авансах, или бухгалтерскую справку-расчет.

В Приложении к Приказу ФНС России N ММВ-7-3/[email protected] предусмотрено, что при составлении продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика налога на добавленную стоимость, связанных с исчислением и уплатой налога, а также при получении от указанных лиц оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), имущественных прав применяется код 26.

Учитывая вышесказанное, можно сделать вывод, что в случае составления счета-фактуры или иного документа, содержащего суммарные (сводные) данные по полученным авансам в счет предстоящих поставок от покупателей — организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а также физических лиц, указывается код операции, имеющий значение 26.

Если же организация-поставщик выставляет авансовые несводные счета-фактуры покупателям — организациям и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения, а также физическим лицам в обычном порядке, то при регистрации в книге продаж авансового счета-фактуры применяется код вида операции 02.

Как создать в 1С счет-фактуру на аванс на основании векселя третьего лица?

бифлешка, добрый вечер.

Думаю как вариант можно попробовать так:

операция веденная вручную:

1. отражение оплаты недежными средствами

Дт 58 — Кт 62,02 получен вексель в качестве предоплаты

Дт 76.АВ — Кт 68.02 — отражен НДС с аванса

далее в этой же операции нужно этот НДС отразить в регистре книги продаж, для этого нажимаете кнопку Еще, которая находится справа вверху и выбираете команду Выбор регистра — на закладке Регистры накопления ставите галочку около НДС Продажи

в документе появится новая вкладка где заполните данные (перечисляю только те столбцы, которые используются)

Контрагент = покупатель, который внес вексель в качестве предоплаты

счет фактура выданный (через это поле попадете в диалог где создадите эту счет фактуру и выберете)

вид ценности — Авансы полученные

ставка НДС 18/118

дата оплаты (дата получения векселя)

событие — Аванс получен

дата события = (дата получения векселя)

запись дополнительного листа — нет

сторнирующая запись — нет

договор с контрагентом (нужно указать договор по которому получен аванс)

сумма без НДС =

сумма НДС =

дата документа = (дата получения векселя)

После чего нужно опять через кнопку Ещё выбрать команду Выбор регистра — на закладке Регистры сведений поставить галочку около Журнал учета счетов фактур

и тоже заполнить необходимую информацию

Контрагент = покупатель, который внес вексель в качестве предоплаты

счет фактура выданный

часть журнала — Выставленные счета фактуры

индекс строки = 1

сторно — нет

исправление собственной ошибки — нет

дата выставления = (дата получения векселя)

код способа получения/выставления = 1

код вида операции = 02

номер счет фактуры — указать номер счет-фактуры

дата счет фактуры = (дата получения векселя)

валюта — руб

сумма по фактуре =

сумма НДС =

по ставке без НДС — нет

счет фактура не выставляется — нет

КПП контрагента =

ИНН контрагента =

Операцию провести.

В итоге в этой операции будет три вкладки Бухгалтерский учет / НДС продажи / Журнал счетов фактур

данные попадут в книгу продаж.

2. Когда произведете отгрузку, если данный авансовый НДС автоматически не зачтется (а это вполне возможно), придется делать еще одну операцию вручную

Зачет НДС с авансов полученных при оплате через третьих лиц

Дт 68.02 — Кт 76.АВ (покупатель, счет фактура авансовый) = сумма НДС

и также нужно будет этот вычет отразить через регистр.

Ещё — Выбор регистра — Регистры накопления — поставить галочку НДС Покупки

Поставщик = контрагент (покупатель, который внес вексель в качестве предоплаты)

Счет фактура = выбираете авансовую фактуру

Вид ценности — авансы полученные

ставка НДФ = 18/118

счет учета = 76.АВ

дата оплаты = (дата получения векселя)

событие = предъявлен НДС к вычету

дата события = (дата получения векселя)

запись дополнительного листа — нет

договор контрагента =

сумма без НДС =

сумма НДС =

дата документа = (дата получения векселя)

код вида операции = 22

документ отгрузки = (выбрать из списка документ реализации)

У меня при таком варианте аванс нашел свое отражение и в ОСВ, и в книге продаж, и в книге покупок, и в декларации НДС

НДС: код вида операции 22 в книге покупок

Статьи по теме

Рассмотрим, при каких ситуациях необходимо отображать вычет по НДС с кодом вида операции 22 в книге покупок, с каким кодом регистрировать возврат товара от покупателя и зачет НДС с аванса.

Код вида опереции 22: расшифровка

Код вида операции по НДС 22 присваивается при операциях по возврату авансовых платежей, перечисленных п.5 ст. 171, а также операции указанные в п.6 ст. 172 НК РФ. Что это за операции:

Код операции 22 в книге покупок в 2018 году

Применяем в учете форму книги покупок по постановлению Правительства РФ № 981 от 19 августа 2017 г. В ней и отражаем операции по НДС с кодом 22 в графе 2.

Помимо кода отразите по счету-фактуре номер и дату, наименование и ИНН/КПП продавца, стоимость товаров с НДС, сумму НДС.

Когда операции в книге покупок отражаются по коду 22

Итак, мы – продавец, и следуя пункту 1 статьи 167 Налогового кодекса, определяем налоговую базу по одной из более ранних дат:

И как раз, если день оплаты предшествует дню отгрузки, и есть рассматриваемый вариант.

Порядок действий:

Мы выписываем авансовый счет-фактуру с датой документа соответствующей дню оплаты. НДС принимаем к учету в периоде, когда был получен аванс, и регистрируем в книге продаж с кодом вида операции 02.

Мы выписываем счет-фактуру на реализацию, начисляем НДС, регистрируем в книге продаж с кодом вида операции 01.

Регистрируем в книге покупок авансовый счет-фактуру с кодом вида операции 22 в том периоде, когда произошла реализация, и заявляем вычет по НДС.

Важно помнить о том, что авансовый счет-фактура выставляется на полную сумму платежа, а счет-фактура с КВО 22 может выставляться на меньшую сумму. Это возможно в той ситуации, когда аванс перечислен по нескольким поставкам, а реализация прошла только по одной из них. Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации.

Рассмотрим пример по данной теме.

07.02.2018 — компания ООО «Три ХХХ» перечислила нам аванс в счет будущих поставок товара в размере 413 000,00 руб. в том числе НДС 18% 63 000,00 руб. Платеж подтвержден банковской выпиской.

02.04.2018 — мы отгрузили компании ООО «Три ХХХ» первую партию товара на общую сумму 283 200,00 руб. в том числе НДС 18% 43 200,00 руб.

Вот как бухгалтер отразит эти операции в учете.