Счет фактура на аванс полученный в книге покупок

Учимся работать с НДС часть 2 — авансы от покупателей (1С:Бухгалтерия 8.3, редакция 3.0)

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: «Учёт НДС с авансов, полученных от покупателей».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков — подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Ситуация для учёта

Мы (ООО «НДС») подписали договор с ООО «Покупатель» на поставку товара на сумму 150 000 рублей (включая НДС).

По условиям договора ООО «Покупатель» должен перечислить нам аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

- в 1 квартале ООО «Покупатель» согласно договора перевёл нам аванс в размере 90 000 рублей

- во 2 квартале мы произвели отгрузку товара на всю сумму, указанную в договоре (150 000 рублей)

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урока

Мы начислим НДС с полученного аванса (90 000) в 1 квартале, отразив его в книге продаж за 1 квартал.

Затем мы начислим НДС со всей суммы (150 000) во 2 квартале, отразив его в книге продаж за 2 квартал.

Наконец, мы зачтём начисленный в 1 квартале НДС с аванса (90 000), отразив его в книге покупок за 2 квартал.

- за 1 квартал будет НДС 90 000 * 18 / 118 = 13 728.81

- за 2 квартал 150 000 * 18 / 118 — 13 728.81 = 9 152.54

1 квартал

Проводим выписку по банку

Заносим в программу банковскую выписку от 01.01.2016 на поступление 90 000 рублей от ООО «Покупатель»:

Поступление на расчетный счёт будет таким:

Следует обратить внимание на следующие пункты:

- вид операции «Оплата от покупателя»

- отдельный договор (№1 от 01.01.2016) в рамках которого будут осуществляться расчёты по этой сделке

- выделенный НДС по расчётной ставке (18/118)

Расчётная ставка (18 / 118 или 10 / 110) используется, чтобы выделить НДС, который сидит внутри суммы.

В нашем случае известно, что аванс составляет 90 000 рублей (в том числе НДС).

Ставку НДС берём по умолчанию 18%, а значит для того, чтобы вытащить НДС сидящий в 90 000 делаем несложный расчёт:

90 000 * 18 / 118 = 13 728.81

Программа сделала этот расчёт за нас после того как мы указали расчётную ставку 18 / 118.

Выписываем счёт-фактуру на аванс

Согласно налоговому кодексу после получения предоплаты мы обязаны выставить покупателю авансовый счет-фактуру в 5-дневный срок.

Согласно разъяснениям министерства финансов исключение может быть сделано лишь для непрерывных долгосрочных поставок товаров (выполнения работ, оказания услуг) в адрес одного и того же покупателя.

Например, поставка электроэнергии или оказание услуг связи.

По таким поставкам выставление счетов-фактур на полученные авансы возможно не реже 1 раза в месяц, но не позднее 5-го числа месяца, следующим за истекшим месяцем.

Открываем обработку для регистрации счетов-фактур на полученные авансы:

Указываем период поиска авансов «1 квартал» и нажимаем кнопку «Заполнить»:

Подхватился полученный от покупателя аванс:

Но не будем торопиться и нажимать кнопку «Выполнить», чтобы автоматически ввести авансовый счет-фактуру.

Прежде обратим внимание на нижнюю часть обработки с настройками по нумерации и дате авансовых счетов-фактур:

Нумерация счетов-фактур с отдельным префиксом «А» (от слова аванс) довольно удобная практика, чтобы их можно было легко отличить от обычных счетов-фактур в книге покупок и продаж.

Налоговый кодекс не делает различия между обычными и авансовыми счетами-фактурами.

И хотя наличие префикса или любого другого признака (иногда бухгалтеры ещё пишут «1/АВ», «2/АВ». ) является допустимым — нумерация всех счетов-фактур (и обычных и авансовых) должна быть единой, например, так:

При работе в 1С:Бухгалтерии у нас есть 3 варианта:

- делать нумерацию в ручную (зачастую многие бухгалтеры так и делают)

- делать автоматическую нумерацию с префиксом «А» (но вот незадача, тогда 1С будет делать отдельную нумерацию для фактур с префиксом и без префикса, например, так: 1, 2, А-1, А-2, 3. )

- делать автоматическую единую нумерацию всех выданных счетов-фактур (крайне неудобно для бухгалтера)

Получается, что первый и последний вариант полностью соответствует букве закона, но неудобны в работе.

Второй вариант удобен в работе, но не совсем соответствует закону.

В общем, как ни крути, а мало у кого из бухгалтеров нумерация счетов-фактур находится в идеальном состоянии

Утешает только то, что неправильное указание номера счета-фактуры :

- не является основанием для отказа покупателю в вычете НДС по такому счету-фактуре

- не влечет для продавца налоговой и административной ответственности

Регистрация счета-фактуры при получении аванса означает, что счет-фактура на аванс будет зарегистрирован вне зависимости от того был ли зачтён аванс в течение 5 дней.

- не регистрировать, если аванс был зачтён в 5 дневный срок (указание на такую возможность есть в разъяснении министерства финансов )

- не регистрировать, если аванс был зачтён до конца месяца (для поставок, которые попадают под разъяснение министерства финансов)

- не регистрировать, если аванс был зачтён до конца налогового периода (только для самых смелых и сильных, кто готов к претензиям со стороны налоговых органов)

Настроив нумерацию и срок выставления, как на рисунке выше, жмём кнопку «Выполнить»:

Убедимся, что счет-фактура на аванс создан:

Распечатываем счет-фактуру в 2 экземплярах — один нам, другой покупателю:

- Отразили нашу задолженность по уплате НДС в размере 13 728 рублей 81 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам).

Регистр «Журнал учета счетов-фактур» пропускаем, он нам не интересен (см. предыдущий урок).

- Запись в регистр «НДС Продажи» обеспечивает попадание аванса в книгу продаж.

Формируем книгу продаж

Формируем книгу продаж за 1 квартал:

А вот и наш счет-фактура на аванс:

Смотрим итоговый НДС к уплате за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем «Анализ учета по НДС»:

НДС к уплате за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Отгружаем товар

Заносим в программу реализацию товара от 01.04.2016 для ООО «Покупатель» на сумму 150 000 рублей (включая НДС):

Накладная будет такой:

- Списали себестоимость товара в кредит 41 счёта в корреспонденции с дебетом 90.02.1 (себестоимость продаж). Так как реального поступления телевизора я не делал — себестоимость (сумма проводки) оказалась равна нулю.

- Сделали зачет аванса (90 000), уплаченного в 1 квартале.

- Отразили выручку (150 000) за товар по кредиту 90.01.1 (выручка от продаж) в корреспонденции с дебетом 62.01 (задолженность покупателя перед нами).

- Наконец, отразили нашу задолженность (22 881.36) перед бюджетом по НДС (кредит 68.02) в корреспонденции с дебетом 90.03 (НДС с продаж).

- Запись в регистр «НДС Продажи» обеспечивает попадание реализации в книгу продаж.

Выписываем счет-фактуру на отгрузку

Для этого нажимаем на кнопку «Выписать счет-фактуру» в самом низу только что созданного документа реализация товаров:

Распечатываем созданный документ в двух экземплярах — один нам, другой покупателю.

Смотрим НДС к уплате за 2 квартал

Вновь формируем «Анализ учета по НДС» (в этот раз за 2 квартал):

НДС к уплате за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственной реализации во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже уплаченный НДС в размере 13 728.81 за 1 квартал по авансу в 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС, уплаченный с аванса в 1 квартале, должен быть взят нами в зачёт при уплате НДС во 2 квартале, когда была совершена полная отгрузка по договору, на что нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу покупок

Чтобы взять в зачёт НДС с аванса заходим в «Помощник по учету НДС»:

Выбираем период 2 квартал и нажимаем ссылку «Формирование записей книги покупок»:

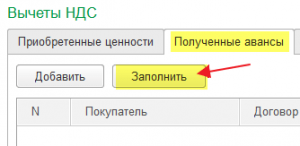

В открывшемся документе переходим на закладку «Полученные авансы» и нажимаем кнопку «Заполнить»:

Программа обнаружила, что аванс, с которого мы оплатили НДС в 1 квартале, был зачтён (документ реализация по тому же покупателю и договору) и теперь его нужно поставить к вычету в книгу покупок (иначе мы бы заплатили НДС с аванса дважды):

Проводим документ «Формирование записей книги покупок» через кнопку «Провести и закрыть»:

Для любопытных вернёмся в документ «Формирование записей книги покупок» через ссылку в помощнике по учёту НДС и посмотрим его проводки и движения по регистрам.

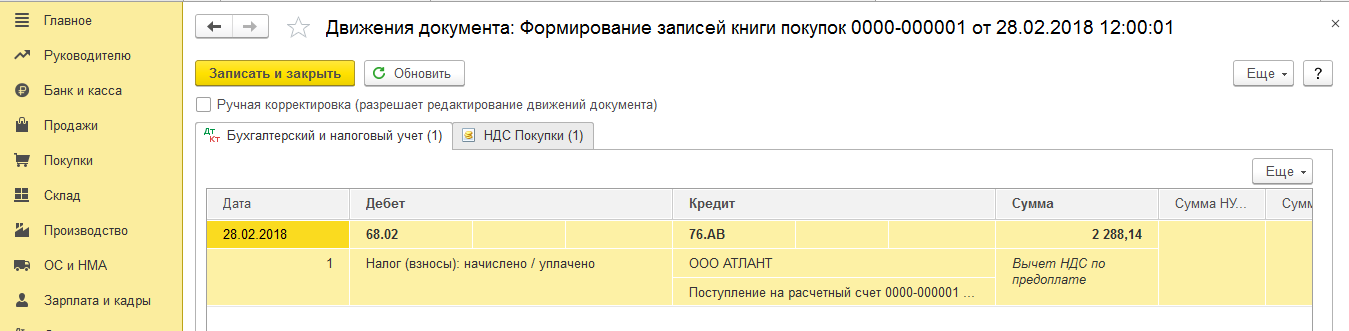

- Делаем вычет по НДС по предоплате в дебет 68.02 в корреспонденции с кредитом 76.АВ (НДС по авансам и предоплатам) в размере 13 728.81.

- Запись в регистр «НДС Покупки» обеспечивает попадание вычета в книгу покупок.

Проверяем книгу покупок

Всё из того же помощника по учёту НДС откроем книгу покупок за 2 квартал:

А вот и авансовый счёт-фактура (из 1 квартала):

Смотрим окончательный НДС к уплате за 2 квартал

Вновь открываем «Анализ учета по НДС»:

На этот раз сумма к уплате НДС за 2 квартал соответствует нашим ожиданиям (за вычетом уплаченного НДС с аванса в 1 квартале):

Итого за 2 квартал мы должны к уплате 9 152 рубля 55 копеек НДС.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Принятие к вычету НДС с полученных авансов

Вычет НДС с полученных авансов может осуществить продавец товаров (работ, услуг). Для вычета НДС с полученных авансов необходимо выполнить определенные условия. Если же авансовый платеж продавец возвращает, то он также может воспользоваться правом на вычет. Рассмотрим эти положения подробнее.

Как определить сумму «авансового» НДС

При поступлении оплаты или части оплаты в счет предстоящих поставок товаров (работ, услуг) продавец исчисляет «авансовый» НДС следующим образом:

1. Определяет налоговую базу по НДС.

Налоговой базой в данном случае является сумма поступившей оплаты (п. 1 ст. 154 НК РФ).

Моментом определения налоговой базы является день получения оплаты (подп. 2 п. 1 ст. 167 НК РФ).

2. Применяет расчетную ставку НДС 18/118 или 10/110 (п. 4 ст. 164 НК РФ).

Однако в некоторых случаях НДС не начисляется. Например, не нужно исчислять налог с предоплаты, если:

- Осуществляются необлагаемые операции (ст. 149 НК РФ).

- Осуществляются операции, местом реализации которых не признается территория РФ (ст. 147, 148 НК РФ).

- Продавец освобожден от обязанностей плательщика НДС или не относится к категории налогоплательщиков НДС (ст. 145, 145.1 НК РФ, гл. 26.1, 26.2, 26.3, 26.4, 26.5 НК РФ).

- Осуществляются операции, по которым применяется ставка НДС 0% (п. 1 ст. 164 НК РФ).

- Осуществляются операции с циклом производства более 6 месяцев (п. 13 ст. 167 НК РФ). В этом случае нужен документ, выданный Минпромторгом России, с подтверждением длительности цикла.

О том, какие операции относятся к необлагаемым налогам, читайте в статье «Ст. 149 НК РФ (2018): вопросы и ответы».

Как оформить «авансовый» счет-фактуру и отразить аванс в учете

В течение 5 дней после получения оплаты или части оплаты продавец обязан составить счет-фактуру в 2 экземплярах. Один экземпляр продавец оставляет себе, другой передает покупателю (п. 3 ст. 168 НК РФ). Правила и порядок оформления счета-фактуры по полученным авансам регламентируются постановлением Правительства РФ от 26.12.2011 № 1137, в соответствии с которым необходимо заполнять строки и графы следующим образом:

- по строкам 3 и 4 формы счета-фактуры ставится прочерк;

- по строке 5 — дата и номер документа оплаты;

- графы 2–6 — прочерк;

- графа 7 — налоговая ставка 18/118 или 10/110;

- графа 8 — сумма НДС;

- графа 9 — сумма полученного аванса;

- графы 10–11 — прочерк.

Подробнее об оформлении счет-фактуры на аванс читайте в материале «Правила выставления счета-фактуры на аванс в 2017-2018 годах».

В бухгалтерском учете делаются следующие проводки:

- Дт 51 Кт 62.2 — получен аванс;

- Дт 76/АВ Кт 68 — начислен к уплате НДС с полученной предоплаты.

Продавец «авансовый» счет-фактуру регистрирует у себя в книге продаж в периоде получения аванса (п. 3 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Сумма полученного аванса и «авансовый» НДС отражаются по строке 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (форма декларации утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]).

Минфин (письмо от 18.01.2017 № 03-07-09/1695) считает ненужным выставление «авансового» счета-фактуры в случаях, когда между получением предоплаты и отгрузкой проходит менее 5 календарных дней. Однако выполнение такой рекомендации разумно, если поступление аванса и отгрузка по датам попадают в один налоговый период по НДС. Если эти события происходят на границе периодов и оказываются в разных кварталах, то выставить счет-фактуру нужно обязательно.

Когда возникает право на вычет НДС с полученных авансов

После реализации товаров (работ, услуг) продавец имеет право на вычет НДС с полученных авансов. В бухгалтерском учете делаются следующие проводки:

- Дт 62.1 Кт 90 — отражена отгрузка;

- Дт 90 Кт 68.2 — начислен НДС от реализации;

- Дт 62.2 Кт 62.1 — зачтена в счет оплаты сумма аванса;

- Дт 68 Кт 76/АВ — НДС с авансов принят к вычету.

О том, какие варианты может иметь определение суммы вычета, читайте в материале «Как продавцу получить вычет НДС с аванса от покупателя».

Если продавец допустил ошибки в «авансовом» счете-фактуре, то это не препятствует вычету НДС после отгрузки товаров (работ, услуг). Дело в том, что в п. 2 ст. 169 НК РФ речь идет об условиях применения вычета покупателем. На продавца эти положения не распространяются. Аналогичный вывод следует из разъяснений Минфина России, изложенных в письме от 09.04.2009 № 03-07-11/103.

НДС с авансов отражается в книге покупок с номером счета-фактуры, который был выставлен продавцом при получении аванса. В декларации по НДС этот вычет попадет в строку 170 раздела 3.

Если реализация не состоялась по причине изменений условий контракта или его расторжения, НДС принимается к вычету в ранее начисленной сумме. Воспользоваться этим правом продавец должен в течение одного года после возврата аванса при условии соответствующих корректировок в учете и уплаты НДС с авансов в бюджет.

В бухгалтерском учете делаются следующие проводки:

- Дт 62.2 Кт 51 — возврат аванса покупателю;

- Дт 68 Кт 76 — НДС с аванса принят к вычету.

О том, какие проблемы с НДС возникают при новации аванса в заемные средства, читайте в материале «ВС РФ: новация аванса в заем позволяет применить вычет».

Как применяют вычет, если авансом оплачена уступка, см. здесь.

Аванс и реализация в одном периоде

Если получение аванса и реализация товаров (работ, услуг) приходятся на разные налоговые периоды, вопросов не возникает. В этом случае продавец начислит «авансовый» НДС в периоде получения предоплаты и примет его к вычету в периоде реализации.

А как быть продавцу, если получение аванса и отгрузка происходят в одном налоговом периоде? Нужно ли в этом случае начислять «авансовый» НДС и выставлять покупателю «авансовый» счет-фактуру? Ведь в таком случае получается, что в одном и том же периоде НДС с предоплаты начисляется и принимается к вычету.

Налоговое ведомство считает, что если получение предоплаты и отгрузка произошли в одном налоговом периоде, то необходимо руководствоваться общими правилами отражения НДС с полученных авансов: начислить «авансовый» НДС, выставить «авансовый» счет-фактуру, принять налог к вычету, зарегистрировать «авансовые» счета-фактуры в книгах покупок и продаж и отразить в разделе 3 декларации по НДС в одном периоде (письма ФНС России от 20.07.2011 № ЕД-4-3/11684, от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/[email protected]).

Но суды признают такие действия излишними. Арбитры не рассматривают оплату товаров (работ, услуг), полученную в одном периоде с реализацией, в качестве аванса. Поэтому судьи считают, что у налогоплательщика нет обязанности начислять НДС с полученных авансов. Такая точка зрения отражена, например, в постановлениях ФАС Поволжского округа от 07.09.2011 № А57-14658/2010 (оставлено в силе определением ВАС РФ от 16.01.2012 № ВАС-17397/11), ФАС Северо-Кавказского округа от 25.05.2012 № А32-16839/2011, ФАС Дальневосточного округа от 22.12.2011 № Ф03-6321/2011, ФАС Московского округа от 23.04.2010 № КА-А40/3908-10.

Кредит-нота как аванс

Кредит-нота представляет собой уменьшение обязательств покупателя в связи с выполнением им определенных условий контракта. В связи с этим будущая задолженность покупателя может быть частично оплачена данной кредит-нотой. Кроме того, в контракте между покупателем и поставщиком может быть прописано, что кредит-нота выступает в качестве аванса. В таком случае в конце налогового периода продавец должен начислять НДС с авансов, полученных по данным кредит-нотам, а после отражения реализации принимать «авансовый» НДС к вычету.

Вычет НДС с полученных авансов можно получить после отгрузки товаров (работ, услуг). Если реализация не состоялась, то право на вычет не теряется. Правда, для этого нужно выполнить определенные условия. Спорная ситуация может возникнуть, если предоплата и реализация происходят в одном налоговом периоде. Если вы не готовы спорить с проверяющими, то начисляйте «авансовый» НДС и принимайте его к вычету вне зависимости от того, что в этом же периоде происходит отгрузка. Если же вы готовы к спору, то НДС с предоплаты можно не исчислять.

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Делаем первоначальные настройки программы 1С 8.3

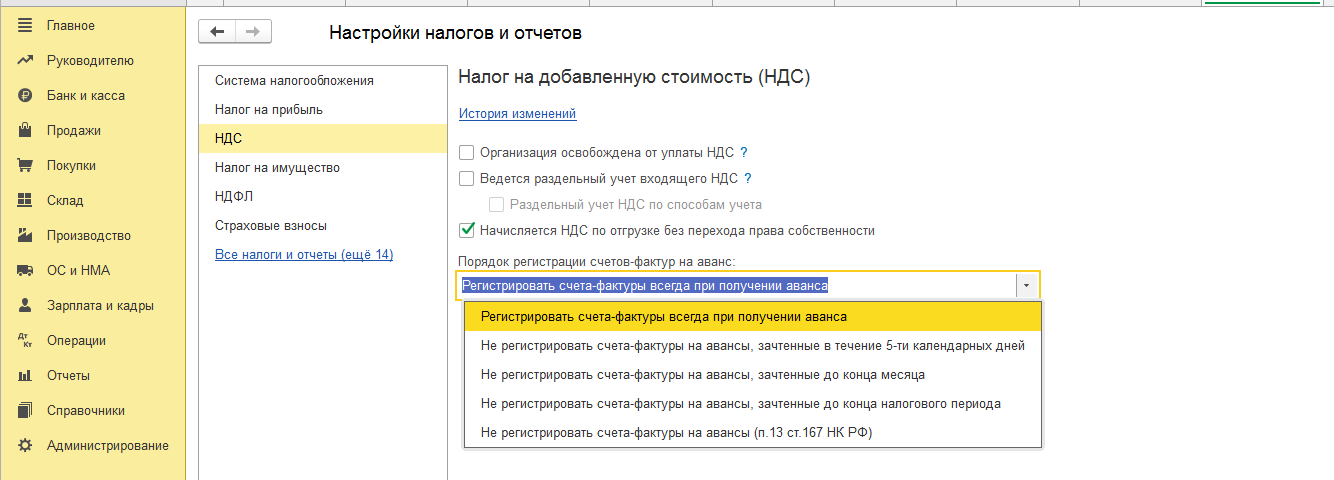

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

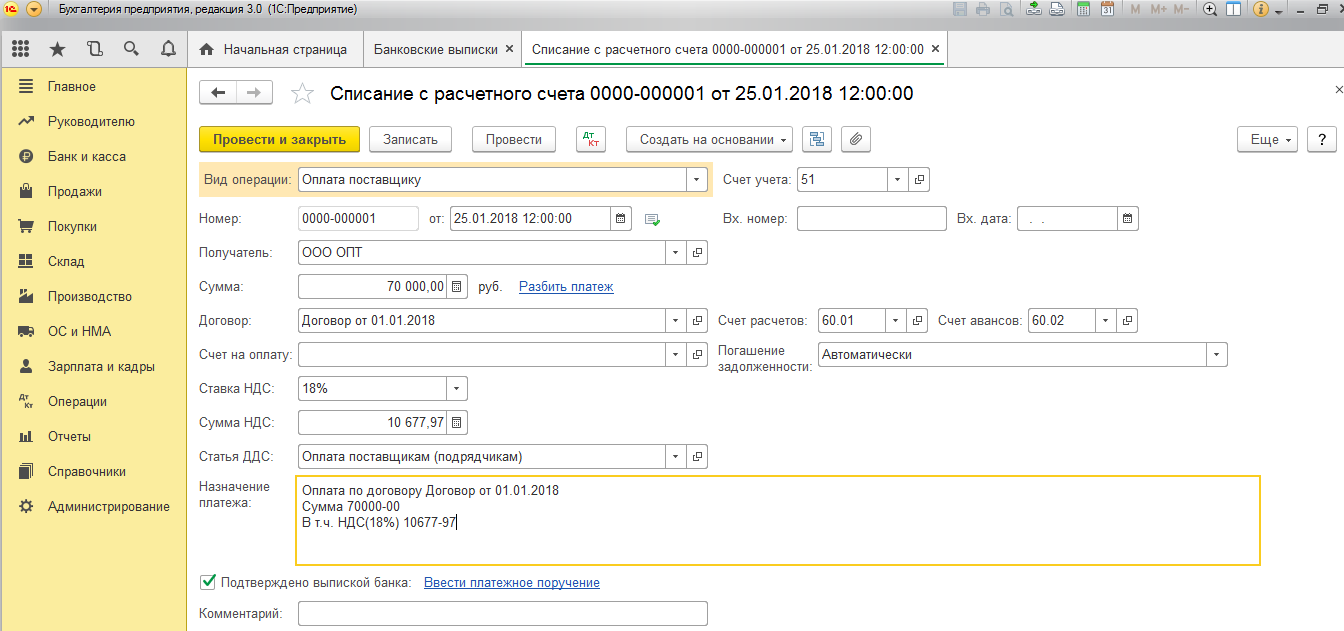

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

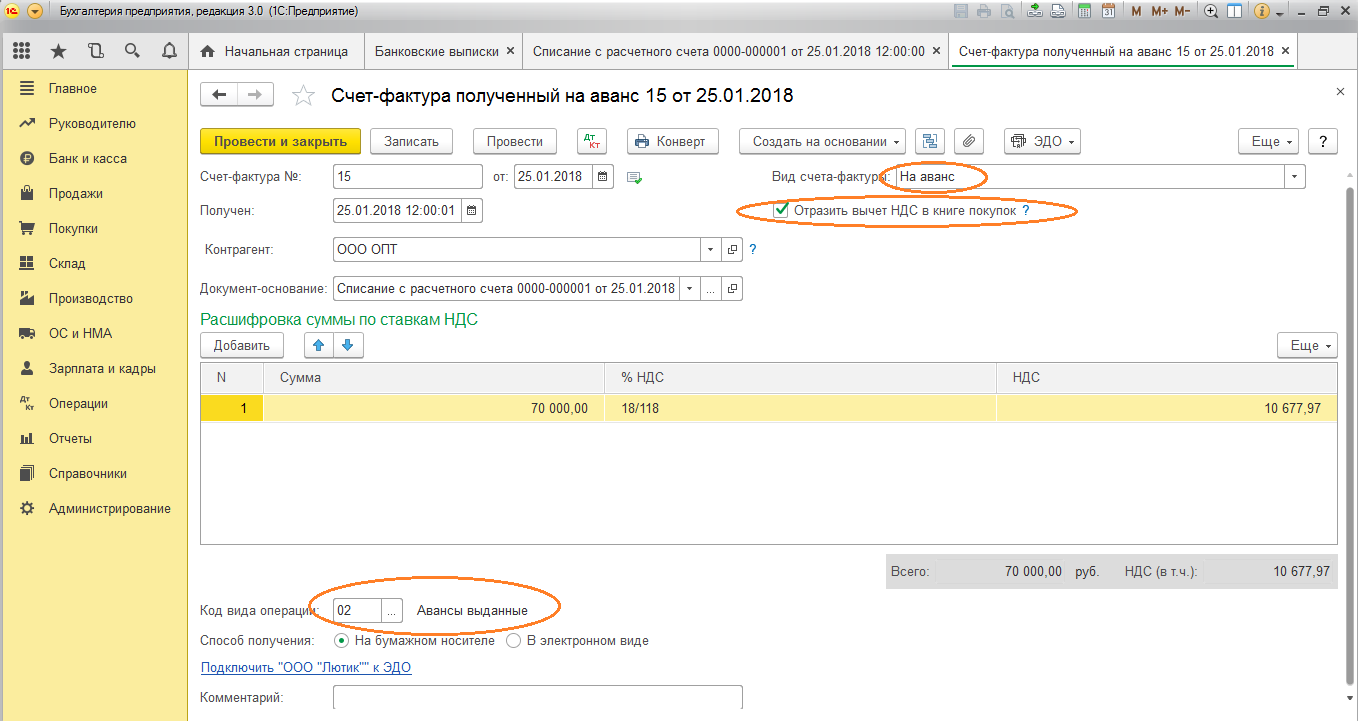

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

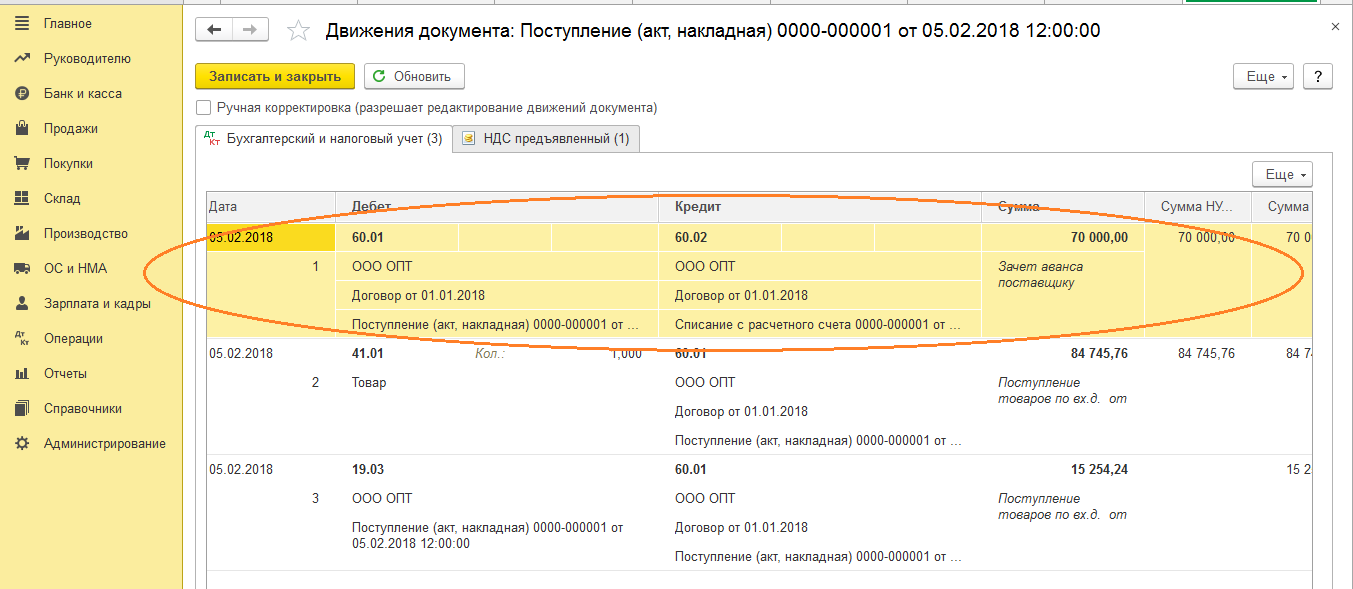

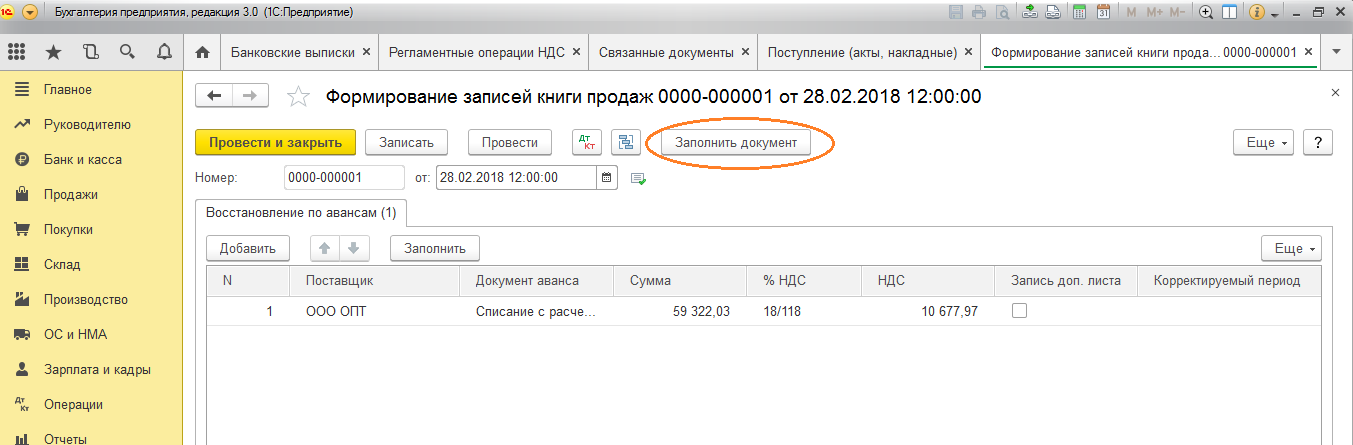

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

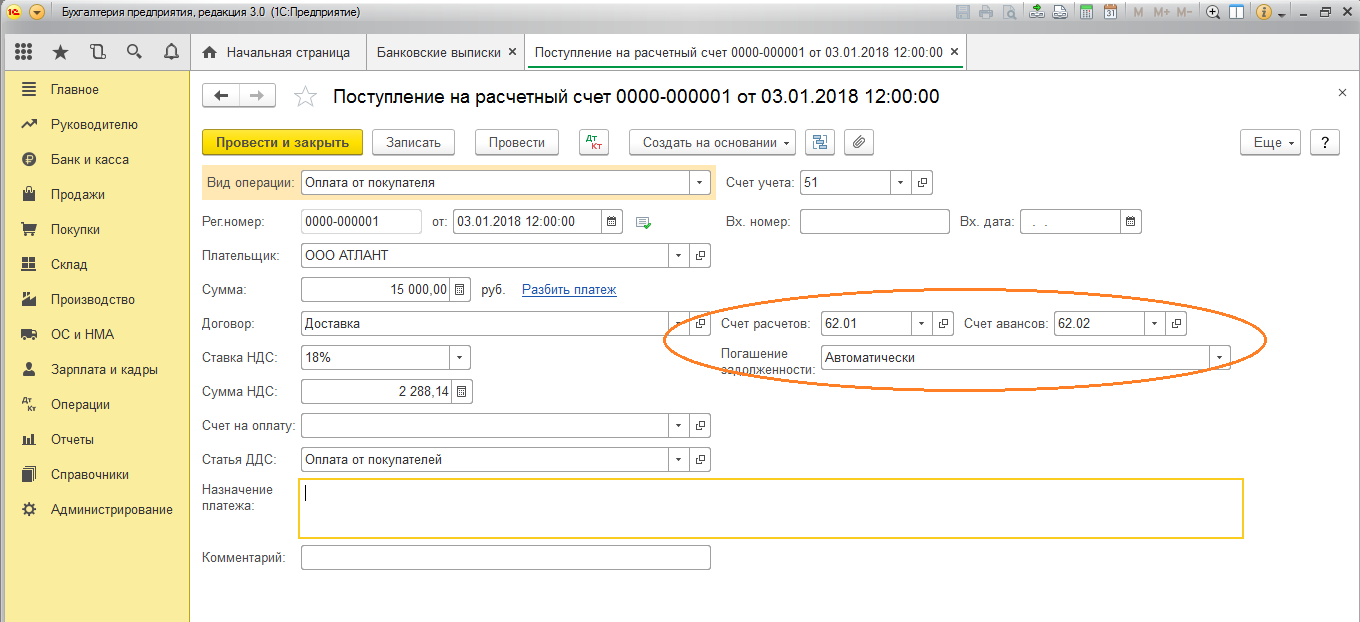

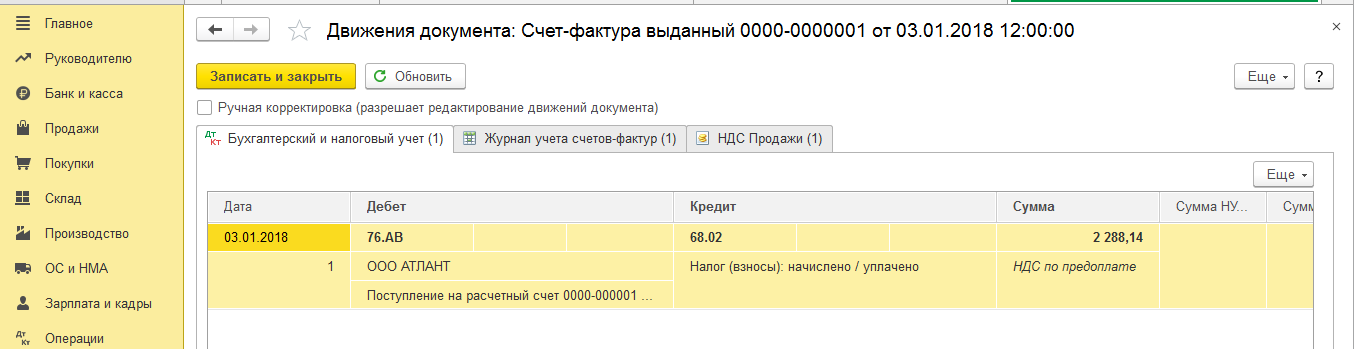

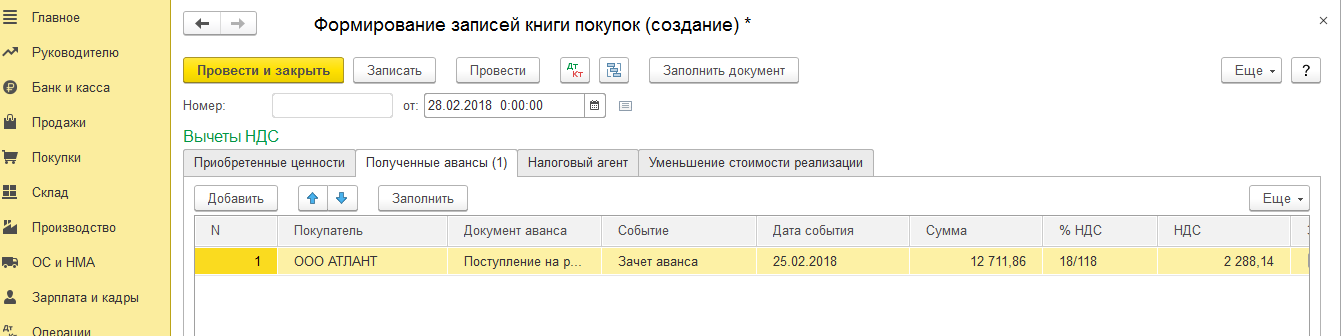

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

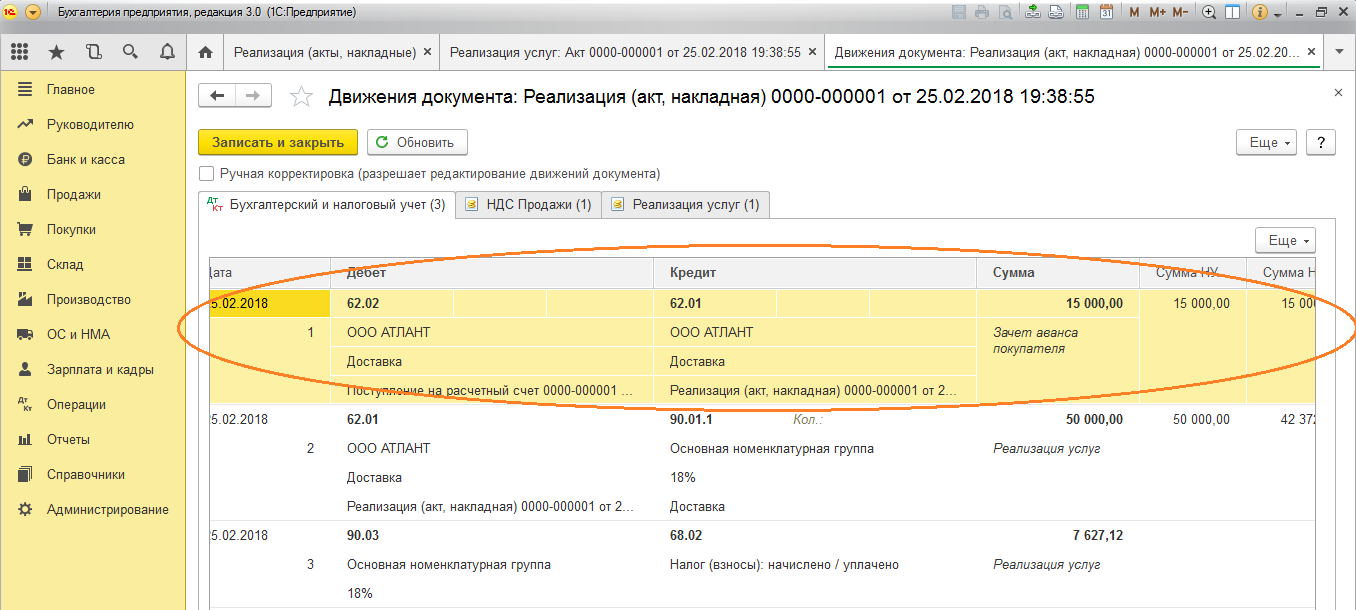

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Понравилась статья – жмите лайк внизу и делитесь с друзьями!

Зачет аванса в книге покупок и продаж: заполнение и использование

Основным правилом, которым следует руководствоваться налогоплательщикам при принятии оплат в качестве предоплаты за товар или услуги, является обязательность оформления фактурного счета. Одновременно с выпиской первичного документа бухгалтерам необходимо отобразить операцию в книге покупок, книге продаж (КПП).

Порядок действий при ведении хозяйственных проводок обычно дублируется в договорах между субъектами. Одновременно с принятием к учету авансовых платежей надлежит оформить убытие продукции, за которую была сделана предоплата. Вместе с этим следует начислить и уплатить налог на добавленную стоимость (НДС).

Зачет аванса в книге покупок и продаж

В регистре бухгалтерского учета пот отгрузке появляется новая запись. Что в ней содержится:

- Номер по порядку;

- Код для каждой операции;

- Временные реквизиты для самого счета, оформления корректировок и собственно документа, по которому был перечислен налог;

- Сведения, которые позволят идентифицировать продавца;

- Ведомости, в случае участи в сделке посредников;

- Данные, взятые с таможенной декларации;

- Общий итог по налогу на добавленную стоимость по всем документам.

Регистрация счет-фактуры в целевом регистре позволит принять к вычету ранее уплаченные налоги. Согласно налоговому законодательству, отражать сведения по принятым авансам надлежит на позднее, чем через 5 дней с момента зачисления сумм на расчетный счет поставщика. Такие же сроки надлежит соблюдать и при отгрузке продукции, которые уходит после предоплаты.

Авансы полученные и выданные, вычет и восстановление НДС — все это рассмотрено в видео ниже:

Счет-фактура на аванс

Оформляя счет-фактуру, предприятие получает возможность зафиксировать факт совершения сделки со своими контрагентами. Основным же назначением счета-фактуры продолжает оставаться ведение налогового учета. Согласно статье 171 Налогового Кодекса за покупателем остается право применить удержание ставки по операции с продавцом. Книга продаж же в свою очередь является регистром, в котором отражаются все без исключения счет-фактуры. При этом в деле всегда можно посмотреть и другие документы:

- Бланки строгого учета по расчетам за арендованное работниками жилье;

- Декларации таможенного контроля;

- Сведения по посредникам, участвующих в сделках;

- Документы, по которым происходила передача имущества в счет оплаты уставного капитала;

- Платежные поручения, по которым делались перечисления в счет уплаты ввозного НДС.

Его возврат

Нередко в практике хозяйствующих субъектов возникает необходимость разрешить спорные ситуации путем завершения договора. Надлежащее оформление действия со стороны налогоплательщика позволит избежать не только затруднений с контрагентом, но и не попасть впросак перед налоговой службой. Обычно плательщик для возврата аванса направляет поставщику письмо с просьбой (требованием) возвратить ранее уплаченную суму в счет будущей поставки. Сделать это он может только в двух случаях.

Нередко в практике хозяйствующих субъектов возникает необходимость разрешить спорные ситуации путем завершения договора. Надлежащее оформление действия со стороны налогоплательщика позволит избежать не только затруднений с контрагентом, но и не попасть впросак перед налоговой службой. Обычно плательщик для возврата аванса направляет поставщику письмо с просьбой (требованием) возвратить ранее уплаченную суму в счет будущей поставки. Сделать это он может только в двух случаях.

- Первая ситуация связана с невыполнением в установленные сроки доставки продукции в необходимом количестве и качестве.

- Во втором случае претензия может быть направлена, если обязательства перед инициатором были исполнены не в полном объеме.

После того как был совершен возврат предоплаты и поставщик и покупатель обязаны оформить соответствующие проводки в своих регистрах. В 2017 году используется код операции для таких проводок 22 (02). Начисляется задолженность дебиторская в пользу основного исполнителя по обязательствам и вычитается налог на добавленную стоимость, начисленный ранее на сумму аванса, — так отражается предоплата. После возврата дебиторская задолженность подлежит погашению, по НДС оформляется обратная запись, согласно которой можно уменьшить налог.

Для поставщика в данном случае понадобится погасить имеющуюся кредиторскую задолженность, которая возникла после предоплаты с одновременным сторнированием суммы начисленных платежей в бюджет. Сумма НДС восстанавливается.

Почему даже при зачете аванса может не приниматься к вычету сумма по счету 76АВ, расскажет данный видеоролик:

Восстановление авансов по НДС

В связи с тем, что в журнале приобретений надлежит отражать вычеты по налогу, то обратные операции следует формировать в этом же регистре. Для восстановления авансовых платежей необходимо соблюдение следующих условий:

- Ранее за компанией числилась сделка, в ходе которой состоялось приобретение товарно-материальных ценностей или услуг;

- По зарегистрированной операции была сформирована счет-фактура поставщиком для принятия к учету покупателем;

- На основании налогового документа были произведены уточнения по налогооблагаемой базе.

И так, наступили обстоятельства, по которым надлежит восстановить ранее уменьшенный НДС. Счета-фактуры, которые были выписаны ранее, можно будет признать ничтожными. Для этого на пустой странице книги нужно перечислить счета-фактуры, которые становятся недействительными, проставить отметку о выбытии из учета и сделать запись с указанием причины таких изменений.

Когда они не попадают в книгу

В регистре, учитывающем покупки предприятия, не следует отражать налоговые документы в следующих ситуациях:

В регистре, учитывающем покупки предприятия, не следует отражать налоговые документы в следующих ситуациях:

- При передаче ценностей на безвозмездной основе;

- При поступлении продукции для последующей перепродажи;

- В момент приобретения ценных бумаг и других аналогичных активов;

- При оформлении счета поставщиком на разницу сумм;

- В случае, если на предприятие поступили денежные средства в счет оплаты товара для исполнения комиссионного договора.

Во всех остальных случаях надлежит заносить счета фактуры в книгу продаж (покупок).

Как отразить авансы от покупателей и НДС с авансов в 1 С 8.2, расскажет видео ниже:

Как отражается счет-фактура на аванс в книге покупок в 2018 году

Любые хозяйственные операции должны быть отображены в бухгалтерской документации налогоплательщика. Поэтому для регистрации авансовых поступлений и счетов-фактур была разработана книга покупок (продаж).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 309-85-28 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Содержание

Но, так как существует множество нюансов при ее заполнении, то необходимо разобраться, как происходит отражение корректировочного счета фактуры в книге покупок и почему в книгу покупок попадают старые счета.

Что нужно знать ↑

Основное что необходимо знать каждому налогоплательщику – это порядок получения денежной массы от контрагента, оформление счета-фактуры (далее — счетов) на перечисленный аванс и отображение произведенной операции в книге покупок (продаж).

Однако документальное оформление сделки не единственная обязанность сторон соглашения.

Так как после этого нужно будет оформить отгрузку товаров согласно с условиями договора и отобразить в декларации данные по начислению и уплате НДС.

При отгрузке продукции поставщик должен оформить еще один счет, но, уже на отгружаемые товары.

Этот документ должен содержать реквизиты, установленные налоговым законодательством. Сюда входит:

- номер, дата составления документа;

- наименование, место нахождение, ИНН участников сделки;

- название, адрес отправителя и получателя груза;

- номер платежного поручения, если производится авансирование предстоящих поставок;

- наименование отгружаемой продукции и единица измерения;

- обьем поставляемых товаров;

- название используемой валюты;

- цена за единицу измерения без НДС;

- стоимость продукции исходя из общего объема поставляемых товаров;

- сумма акцизного сбора, если отгружается подакцизная продукция;

- налоговую ставку;

- сумма налога, что предъявляется покупателю;

- стоимость совокупного объема поставляемых товаров с НДС;

- страна производитель;

- номер таможенной декларации.

Что касается уплаченного ранее налога, то он принимается к вычету сразу при регистрации счета в книге покупок. Как видно, один и тот же счет может быть отображен в книге несколько раз.

Обычно подобные операции осуществляются в следующих случаях:

- если отгрузка товаров осуществляется разными партиями и в разное время;

- если стоимость отгруженной продукции больше размера перечисленного аванса.

Во втором случае счет отображается в книге покупок согласно размеру уплаченного аванса. Внесение данных в налоговую декларацию происходит по итогам квартала на основании оформленных счетов.

Отчетная документация подается не позже 20 числа месяца, что идет за стекшим отчетным периодом. Декларация включает следующие разделы:

- Титульный лист.

- Раздел №1–12.

- Приложение №1, 2 к разделу №3.

- Приложение №1 к разделу №8-9.

Возвращаясь к вопросу оформления счета-фактуры на полученный аванс, следует напомнить, что он должен содержать:

- Номер, дату оформления документа.

- Наименование, место нахождение, ИНН участников сделки.

- Номер платежного поручения.

- Наименование поставляемой продукции.

- Название используемой валюты.

- Сумму авансового платежа.

- Налоговую ставку.

- Сумму налога, что предъявляется покупателю.

Если возникает необходимость оформить корректировочный счет, то в нем следует отобразить следующие данные:

- Название документа, номер, дату составления счета.

- Наименование, адрес, ИНН участников сделки.

- Название отгружаемой продукции и единицу измерения, влияющую стоимость товаров.

- Обьем поставляемых товаров до и после уточнения объема отгружаемой продукции.

- Название используемой валюты.

- Цену за единицу измерения без учета НДС.

- Стоимость общего объема поставляемой продукции без учета НДС до и после уточнения.

- Сумму акцизного сбора при отгрузке подакцизной продукции.

- Налоговую ставку.

- Сумму налога, что определяется на основании установленных ставок до и после изменения цены отгружаемой продукции.

- Общую стоимость продукции по счету с учетом НДС до и после изменения цены отгружаемой товарной массы.

- Разницу между показателями счетов.

Оформленные документы должны быть подписаны руководителем и главбухом организации. Если документ составляется в электронном формате, тогда он должен сопровождаться электронно-цифровой подписью директора предприятия.

Основные сведения

Документальное оформление полученного аванса производиться в 5-дневный срок с момента перечисления денег (ст.168 НК РФ).

Аналогичные сроки установлены для составления счета при отгрузке реализуемой продукции. При этом выписать счет должен продавец. Один экземпляр для покупателя, а второй для продавца.

Указанный документ впоследствии подшивается к другим счетам и регистрируется в книге покупок (продаж). Однако если отгрузка продукции произошла раньше, чем истекло 5 дней с момента получения аванса, то составлять счет-фактуру необязательно.

Что касается отображения данных в книге покупок, то здесь стоит отметить следующее:

Расчеты по НДС при зачете полученного аванса по другому договору

Порядок принятия к вычету «авансового» НДС

В соответствии с условиями договора покупатель может выполнять полную или частичную предоплату за товары (работы, услуги), имущественные права.

Согласно подпункту 2 пункта 1 статьи 167 НК РФ на день получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав возникает момент определения налоговой базы по НДС, а налоговая база определяется исходя из суммы полученной оплаты с учетом налога (п. 1 ст. 154 НК РФ).

При получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи164 НК РФ (п. 1 ст. 168 НК РФ).

На сумму полученной предоплаты продавец должен выставить покупателю счет-фактуру не позднее пяти календарных дней (п. 3 ст. 168 НК РФ).

Счет-фактура заполняется в соответствии с Приложением № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137).

1С:ИТС

Более подробно о правилах оформления счета-фактуры на аванс см. статью «Счет-фактура на аванс» в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы».

Счета-фактуры на полученный аванс регистрируются налогоплательщиком в книге продаж (п. 2 Правил ведения книги продаж, утв. Постановлением № 1137).

НДС, исчисленный с суммы предоплаты, продавец может принять к налоговому вычету с даты отгрузки соответствующих товаров (работ, услуг, имущественных прав) принимается к вычету (п. 8 ст. 171 НК РФ). При этом вычет сумм НДС производится в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п. 6 ст. 172 НК РФ).

Для заявления налогового вычета выставленный при получении предоплаты счет-фактура на аванс регистрируется продавцом в книге покупок на сумму НДС, подлежащую вычету (п. 2 Правил ведения книги покупок, утв. Постановлением № 1137).

Кроме того, НДС, исчисленный и уплаченный продавцом в бюджет с сумм предоплаты, может быть предъявлен к налоговому вычету в случае изменения условий или расторжения договора и возврата соответствующих сумм авансовых платежей (абз. 2 п. 5 ст. 171 НК РФ). Такой вычет производится после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Ключевым условием заявления вычета при расторжении договора (изменении условий договора) является возврат авансовых платежей. При этом нормы ГК РФ предусматривают различные способы прекращения обязательств по возврату. В пункте 23 Постановления Пленума ВАС РФ от 30.05.2014 № 33 указано, что продавец не может быть лишен предусмотренного абзацем 2 пункта 5 статьи 171 НК РФ права на вычет суммы НДС, ранее исчисленной и уплаченной в бюджет на основании подпункта 2 пункта 1 статьи 167 НК РФ при получении авансовых платежей, в случае изменения условий либо расторжения соответствующего договора, если возврат платежей производится в неденежной форме.

Однако Минфин России считает правомерным заявление налогового вычета в случае изменения условий или расторжения договора без фактического возврата авансовых платежей только в некоторых случаях, например, если возврат аванса осуществлен зачетом встречного однородного требования (письма от 01.04.2014 № 03-07-РЗ/1444, от 11.09.2012 № 03-07-08/268). В иных случаях, например, при заключении с покупателем соглашения о новации долга в заемное обязательство (письмо Минфина России от 01.04.2014 № 03-07-РЗ/14444), при списании по истечении строка исковой давности сумм невостребованной кредиторской задолженности (письмо Минфина России от 07.12.2012 № 03-03-06/1/635), такой вычет неправомерен.

Также вычет неправомерен, если денежные средства при расторжении договора (изменений условий договора) зачтены в счет оказания услуг по другому договору с тем же покупателем (заказчиком). Вместе с тем, на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ вычет исчисленной с предоплаты суммы налога может быть произведен с даты отгрузки товаров (работ, услуг, имущественных прав) по другому договору (письма Минфина России от 18.07.2016 № 03-07-11/41972, от 14.10.2015 № 03-07-11/58845, от 01.04.2014 № 03-07-РЗ/14444).

1С:ИТС

Подробнее о принятии к вычету «авансового» НДС см. статью «Вычет НДС при возврате аванса» в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы».

Вычет НДС при зачете аванса в счет другого договора в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок отражения расчетов по НДС при получении предоплаты за поставку товаров, в т. ч. начисления налога и регистрации счета-фактуры, а также заявления налоговых вычетов при зачете суммы поступившей предоплаты в счет предоплаты про другому договору в программе «1С:Бухгалтерия 8» рассмотрим на следующем примере.

Организация ООО «ТФ-Мега» (поставщик) заключила с организаций ООО «Торговый дом» (покупатель) договоры на поставку мебели: Договор № 581 от 03.07.2016 на поставку корпусной мебели; Договор № 692 от 01.08.2016 на поставку мягкой мебели.

Организация ООО «ТФ-Мега»:

- 14.07.2016 — получила от покупателя ООО «Торговый дом» предварительную оплату по Договору № 581 в размере 330 400,00 руб. (в т. ч. НДС 18 % — 50 400,00 руб.);

- 15.08.2016 — по взаимному согласию с покупателем расторгла договор № 581 и зачла полученную сумму предоплаты в счет предварительной оплаты по Договору № 692;

- 25.08.2016 — отгрузила покупателю ООО «Торговый дом» мягкую мебель по Договору № 692 на сумму 324 500,00 руб. (в т. ч. НДС 18 % — 49 500,00 руб.).

Последовательность операций приведена в таблице 1.

Получение аванса от покупателя и учет «авансового» НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

- на основании документа Счет на оплату покупателю (раздел Продажи, подраздел Продажи, журнал документов Счета на оплату покупателям);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса, подраздел Банк, журнал документов).

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

Дебет 51 Кредит 62.02 — на сумму денежных средств, поступивших продавцу от покупателя.

В соответствии с пунктом 1 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 1.2 «Оформление счета-фактуры покупателю на сумму предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

- в поле от — дата составления счета-фактуры, которая по умолчанию устанавливается аналогичной дате формирования документа Поступление на расчетный счет;

- в полях Контрагент, Договор, Платежный документ № и от — соответствующие сведения из документа-основания;

- в поле Вид счета-фактуры — значение На аванс;

- в табличной части документа — сумма поступившей предоплаты, ставка НДС и сумма НДС.

Кроме того автоматически будут проставлены:

- в поле Код вида операции — значение 02, которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]);

- переключатель Составлен — переведен в положении На бумажном носителе, если отсутствует действующее соглашение об обмене электронными счетами-фактурами, или В электронном виде, если такое соглашение заключено;

- флаг Выставлен (передан контрагенту) с указанием даты — если счет-фактура передан покупателю и подлежит регистрации. При наличии соглашения об обмене электронным счетами-фактурами до получения подтверждения оператора электронного документооборота (ЭДО) флаг и дата выставления будут отсутствовать. Если дата передачи покупателю бумажного счета-фактуры отлична от даты составления, то ее необходимо скорректировать;

- поля Руководитель и Главный бухгалтер — данные из регистра сведений Ответственные лица. В случае если документ подписывают иные ответственные лица, например, на основании доверенности, то необходимо внести соответствующие сведения из справочника Физические лица.

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

- наименования конкретных номенклатурных позиций из документа Счет на оплату, если такой счет предварительно выставлялся;

- обобщенного наименования, если в договоре с покупателем такое обобщенное наименование было определено.

По кнопке Счет-фактура документа Счет-фактура выданный пользователь может перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. Постановлением № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

Счет-фактура

Данные

Реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения)

Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения)

Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения)

Полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения)

Строки 3 и 4 и графы 2 — 6, 10 — 11

Прочерки (п. 4 Правил заполнения)

В результате проведения документа Счет-фактура выданный будет сформирована следующая бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму налога на добавленную стоимость, исчисленную с поступившей суммы предоплаты от покупателя в размере 50 400,00 руб. (330 400,00 руб. х 18 / 118).

Документ Счет-фактура выданный регистрируется в регистре накопления НДС продажи. На основании записей указанного регистра формируется книга продаж за III квартал 2016 года (раздел Продажи -> подраздел Отчеты по НДС).

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, которые не являются посредниками (экспедиторами, застройщиками), не должны вести журнал учета полученных и выставленных счетов-фактур (в соответствии с Федеральным законом от 21.07.2014 № 238-ФЗ), и в документе Счет-фактура выданный в строке Сумма указано, что суммы для регистрации в журнале учета равны нулю, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Зачет аванса в счет предоплаты по другому договору

Регистрация операции 2.1 «Зачет полученного аванса в счет предоплаты по другому договору» (см. таблицу 1 Примера) производится с помощью документа Корректировка долга. В документе Корректировка долга указываются следующие значения:

Поле

Данные

«Покупатель (кредитор)» и «Новый покупатель»

Сведения о покупателе, по согласованию с которым производится зачет предоплаты, внесенной по одному договору, в счет оплаты по другому договору

В табличной части документа указываются реквизиты договоров и сумма засчитываемой предоплаты.

После проведения документа формируются бухгалтерские проводки:

Дебет 62.02 с субконто «Договор № 581 от 03.07.2016»

Кредит 62.02 с субконто «Договор № 692 от 01.08.2016» — на сумму засчитываемой предоплаты.

Согласно пункту 5 статьи 171 НК РФ продавец имеет право на налоговый вычет суммы НДС, исчисленной и уплаченной в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

В данном случае Договор № 581 от 03.07.2016 на поставку корпусной мебели расторгнут, однако сумма полученной предварительной оплаты не возвращена покупателю, а зачтена в счет предоплаты по Договору № 692 от 01.08.2016 на поставку мягкой мебели.

По мнению Минфина России, в отсутствии возврата соответствующей суммы предоплаты вычет суммы НДС по расторгнутому договору неправомерен.

В то же время, суммы НДС, исчисленные продавцом с суммы предварительной оплаты, могут быть предъявлены к налоговому вычету на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ после отгрузки товаров по другому договору (письма Минфина России от 18.07.2016 № 03-07-11/41972, от 14.10.2015 № 03-07-11/58845, от 14.10.2014 № 03-07-РЗ/14444).

Отгрузка товаров

Для выполнения операций: 3.1 «Учет выручки от продажи товаров»; 3.2 «Начисление НДС с отгрузки товаров»; 3.3 «Списание проданных товаров»; 3.4 «Зачет аванса» (см. таблицу 1 Примера) — необходимо создать документ Реализация (акт, накладная) с видом операции Товары (накладная).

В результате проведения документа будут сформированы бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость реализованных товаров; Дебет 62.02 Кредит 62.01 — на сумму предоплаты, засчитываемую в счет отгрузки товаров с НДС, в размере 324 500,00 руб.; Дебет 62.01 Кредит 90.01.1 — на стоимость отгруженных товаров с НДС в размере 324 500,00 руб.; Дебет 90.03 Кредит 68.02 — на сумму НДС, начисленную при отгрузке соответствующей партии товаров в размере 49 500,00 руб. (275 000,00 руб. х 18 %).

Кроме того, будет внесена запись в регистр накопления НДС продажи. На основании записей этого регистра формируется книга продаж за III квартал 2016 года.

Также будет внесена запись в регистр Раздельный учет, если налогоплательщик ведет раздельный учет, и в настройках программы установлены флаги для значений:

- Учет сумм НДС по приобретенным ценностям ведется по способам учета — в настройке параметров учета (раздел Администрирование -> подраздел Настройки программы);

- Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета — в настройках налогов и отчетов (раздел Главное -> подраздел Настройки).

Для создания счета-фактуры на отгруженные покупателю товары (операция 3.5 «Оформление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация товаров и услуг. При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная). При этом в поле Код вида операции будет указано значение 01, которое соответствует отгрузке (передаче) или приобретению товаров (работ, услуг), имущественных прав (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

Согласно подпункту «з» пункта 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, в строке 5 счета-фактуры должны указываться реквизиты платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом при получении предоплаты с применением безденежной формы расчетов в этой строке должен ставиться прочерк.

При выставлении счета-фактуры на отгруженные товары, в счет предоплаты которых был зачтен аванс, ранее полученный по другому договору, необходимость заполнения строки 5 неочевидна. С одной стороны, сумма зачтенной предоплаты была перечислена на основании платежно-расчетного документа, с другой стороны, предоплата в счет отгрузки данных товаров образовалась в результате зачета денежных средств по расторгнутому договору в счет отгрузки товаров по другому договору.

В соответствии с пунктом 2 статьи 169 НК РФ отсутствие такой информации в любом случае не является существенной ошибкой, но при желании продавец может добавить в документ Счет-фактура выданный реквизиты платежно-расчетного документа.

По кнопке Печать можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выданном счете-фактуре.

Если продавец дополнительно вносил в документ Счет-фактура выданный сведения о платежно-расчетном документе, то будет также сформирована дополнительная запись в регистре накопления НДС Продажи.

Формирование записей книги покупок

Суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг) подлежат налоговому вычету с даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

Для отражения операции 4.1 «Вычет НДС при отгрузке товаров в счет зачтенной предоплаты» (см. таблицу 1 Примера) необходимо создать документ Формирование записей книги покупок (раздел Операции -> подраздел Закрытие периода -> гиперссылка Регламентные операции НДС) (см. рис. 1).

Автоматическое заполнение документа производится по кнопке Заполнить. На закладке Полученные авансы будут отражены сведения о поступивших суммах предоплаты и суммах НДС, исчисленный ранее с сумм полученных авансов и зачтенных в счет отгрузки товаров, хотя и по другому договору.

В результате проведения документа Формирование записей книги покупок вносится запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76.АВ — на сумму НДС, начисленную при получении предоплаты по расторгнутому договору, и предъявляемую к вычету после отгрузки товаров по другому договору, в оплату которых была зачтена сумма ранее полученной предварительной оплаты.

Для регистрации документа Счет-фактура выданный в книге покупок предусмотрен регистр накопления НДС Покупки. На основании записей регистра НДС Покупки формируется книга покупок за III квартал 2016 года (раздел Покупки -> подраздел Отчеты по НДС).

Таким образом, в книгу продаж за III квартал 2016 года будут внесены регистрационные записи по счетам-фактурам:

- № 24 от 14.07.2016 — на сумму полученной предварительной оплаты по договору № 581 от 03.07.2016 в размере 330 400,00 руб.;

- № 25 от 25.08.2016 — на стоимость отгруженных товаров по договору № 692 от 01.08.2016 в размере 324 500,00 руб.

В книге покупок за III квартал 2016 года будет отражена регистрационная запись: по счету-фактуре № 24 от 14.07.2016 — на сумму предварительной оплаты, полученной по Договору № 581 от 03.07.2016 и зачтенную в счет оплаты отгруженных товаров по Договору № 692 от 01.08.2016 (324 500,00 руб.). В Разделе 3 декларации по НДС за III квартал 2016 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]) будут указаны:

Строка Раздела 3 декларации по НДС