Актуальные изменения ОСАГО в 2018 году

Впервые, законодательство, по вопросам страхования автогражданки было принято в 2002 году под №40. Очередные изменения автолюбителей ждут с 2018 года.

Автострахование терпит реформирование. Изменения в ОСАГО начинают действовать с 25 сентября 2017 на основании законодательного акта под №49. Поправки, затрагивают вопрос возмещения ущерба (убытков), ремонтных работ.

Последние изменения правил

Новые правила страхования предусматривают возмещение ущерба, при столкновении нескольких авто. Такое право принадлежит страхователям вне зависимости от даты заключённого договора. Остаётся прежней норма о праве составления европротокола без присутствия сотрудников ГИБДД, при столкновении 2 транспортных средств.

Для страхователей авто, заключивших соглашение с 28 апреля текущего года, применяется натуральная форма возмещения затрат – ремонт.

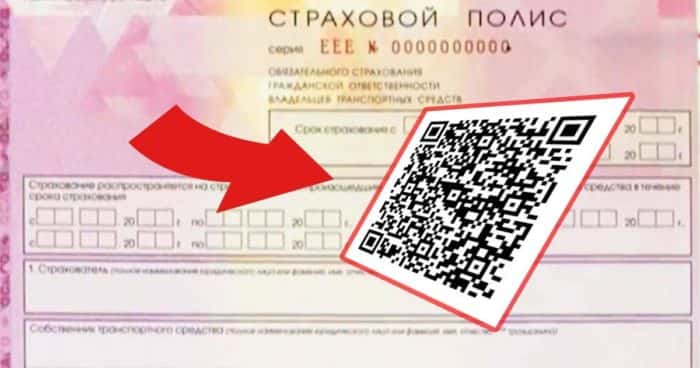

В 2018 году изменения будут и в страховых бланках, с наличием «QR-кода», что защитит и обеспечит доступ к информации о страхователе в режиме онлайн.

Последние изменения 2018 года повлияют на ценовую категорию, возможно подорожание, и последние новости коснуться расчёта коэффициента.

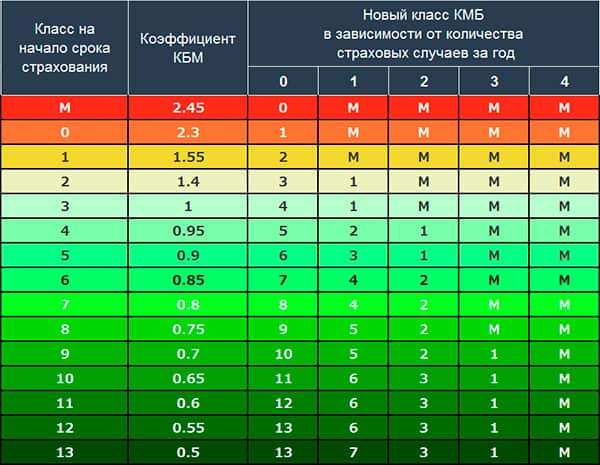

КБМ по-новому

Коэффициент бонус малус(КБМ) – категория, влияющая на формирование стоимости полиса. Страхователь, не совершивший и не участвующий в течение года в происшествиях, при продлении страховых правоотношений получает скидку или наоборот, повышенную оплату.

Новый расчёт будет зависеть от количества и тяжести аварий за предыдущие периоды вождения.

Цена полиса формируется:

- от возраста и стажа «КВС»;

- региона регистрации авто «КТ» (например, в Москве установлен коэффициент 2.0);

- мощности автотранспорта;

- количества лиц;

- срока действия;

- принадлежности автомобиля физлицу (юридическому лицу).

Расчёт суммы производится по следующим позициям:

- «ТБ» тариф страховщика равный 3432 рубля – 4118 рублей;

- «КТ» территориальный коэффициент (например, в столице установлен коэффициент 2.0);

- «КБМ» класс водителя (наличие аварий);

- «КВС» возрастная ставка и ставка стажа;

- «КО» количество лиц, допущенных к управлению (установлена ставка от до 1,8);

- КС» эксплуатация автомашины менее 10 месяцев (0,5) или свыше 10(1);

- «КН» нарушения договора страхования (1 или 1,5).

Увеличение стоимости страховки повлияет на повышение компенсационных выплат до 1,5 млн. рублей.

Применение личного КБМ

Гражданам, управляющим данными видами транспорта, присваивается класс 1:

Класс «КБМ» определяется по выплатам, произведённым водителем за прошедшие аварии. При этом не берётся во внимание вид транспортного средства.

На классность не влияет информация:

- по краткосрочным соглашениям;

- по договорам, срок действия которых истёк более 1 года назад;

- по соглашениям, заключённым на большое количество людей.

Информация по сведениям о предыдущем договоре, заключённом на имя нескольких водителей берётся во внимание только в отношении водителя-владельца (коэффициент = 1,5).

Если лицо, управляло авто менее 1 года, коэффициент определяется по следующим параметрам:

- отсутствие ДТП (КБМ=классу водителя, на момент заключения страхового соглашения);

- если гражданин возмещал ущерб, то КБМ зависит от количества произведённых выплат по договору, которые произвёл страховщик;

Если присутствует информация о заключённых полисах у гражданина, начальный класс будет равный тому классу, который установлен в последнем полисе. При отсутствии сведений, гражданину присваивается 3 КМБ.

Для установления значения бонуса малуса, страховщиком выбирается высший коэффициент, установленный для каждого. Если в страховку добавляется новое имя, делается перерасчёт.

При чём, информация учитывается только по договорам, истёкшим в течение 1 года до начала нового, а не с момента, когда изменился количественный состав водителей. Вся информация о классности отражается в приложении к письменному заявлению о заключении договора страхования.

Подорожает ли ОСАГО в 2018?

Согласно проекту, повышается базовая ставка и цены:

- для категории граждан от 22 до 24 лет со стажем управления машиной от 5 до 6 лет –50%;

- для водителей 22-24 лет, которые имеют стаж вождения 5-6 лет на 55%;

- для граждан от 25 до 29 лет и стажем 5 — 6 лет – на 31%, а со стажем до 9 лет – 22%;

- для граждан, достигших 49 и более с опытом вождения более 14 лет – скидка до 34%.

На стоимость страховки также повлияют тарифы, установленные в каждом регионе отдельно и качество езды (степень аварийности) гражданина. Например, если водитель, с большим опытом вождения и дисциплинированностью в страховку внесёт сведения о другом лице(попадавшим в аварии), то потеряет скидку. Это связано с тем, что полис и ставки завязаны на конкретном транспорте, а не на владельце.

С января следующего года, для автопарков и юрлиц будет применяться средний коэффициент, что повлияет на увеличение стоимости оплаты за полис. Количество машин предполагает увеличение числа аварий.

Для водителей-нарушителей планируют установить повышенный коэффициент:

- 5-9 нарушений=1,86;

- 10-14 нарушений=2,06;

- 15-19 нарушений=2,26;

- 2,45 – для 20-24 нарушений=2,45;

- 2,65 – для 25-29 нарушений=2,65;

- 2,85 — для 30-34 нарушений=2,85;

- 35 раз и более = увеличение в тройном размере.

Документы для ОСАГО 2018

- письменное заявление, заполняемое на основании утверждённого бланка страховщика;

- оригинал карты о прохождении техосмотра. Данный документ выдаётся по результатам диагностики и ограничен конкретным сроком действия, по истечении которого, становится недействительным.

- документ, подтверждающий регистрацию транспорта. Хозяева незарегистрированных машин вправе предоставить только технический паспорт;

- гражданский паспорт. Если страхователь и владелец авто разные лица, то документы предоставляют оба;

- права водителя.

Что необходимо и какие документы нужны для оформления юридическим лицам:

- письменное заявление;

- карта о прохождении диагностики;

- паспорт автомобиля, техпаспорт либо свидетельство о его регистрации;

- действующая доверенность на имя работника, который осуществляет оформление;

- свидетельство о регистрации организации;

- печать организации.

После процесса оформления для физлиц и юрлиц, страховщик выдаёт на руки:

- оригинал страховки;

- правила страхования;

- памятку;

- подтверждение о внесение оплаты.

С этого момента, страховой полис вступает в действие.

Какой штраф за отсутствие Автогражданки?

п. 2.1.1. законодательного акта под №1090, утверждены правила езды, также обязанность гражданина, управляющего авто иметь автостраховку и её предъявить при требовании инспектора ГИБДД. Штраф за отсутствие страховки предусмотрен нормами статьи 12.37 административного кодекса.

Предполагается увеличение размера штрафных санкций за управление авто без полиса с 800 рублей до 8000 рублей (с 500до 5000 в зависимости от характера правонарушения). Такое наказание призвано дисциплинировать граждан и исключить распространение фальшивых копий страховки. Наличие либо отсутствие факта застрахованности ТС, будет производиться камерами.

Управление в период, который не отражён в полисе, в текущем году наказывается штрафом в сумме 500 рублей (ст.12.37 КоАП). Езда без страховки на автомобиль в 2018 году в связи с не продлением документа либо полного его отсутствия влечёт штраф в сумме 800 рублей (ч.2 ст.12.37 КоАП). Просроченное страховое свидетельство также предполагает применение к гражданину штрафных санкций.Передвижение на авто, когда его собственник обозначен в страховом документе, но не имеет в момент движения при себе – 500 рублей и предупреждение.

Штрафы ГИБДД не изменятся за правонарушение, когда лицо, не вписано в страховой документ, причём, место нахождения собственника ТС не имеет значение. Вопрос о применении скидки в размере 50% от штрафной суммы, остаётся открытым. Данный бонус будет сохранён для стимулирования граждан.Оплата штрафов должна производиться не позднее 20-ти дневного срока с момента наложения.

Электронные полисы – новые стандарты

Новый полис в электронном варианте юридически равен бумажному варианту. В 2018 году будет упразднена процедура его оформления.

Пошаговое руководство о том, как получить электронный полис и как застраховать автомобиль через интернет:

- определиться со страховщиком;

- зайти на сайт;

- произвести регистрацию данных;

- оставить заявку о желании оформить документ;

- проверить правильность внесённых сведений;

- ожидать оповещение об успешном завершении проверки информации (смс сообщение);

- войти в кабинет пользователя, используя логин и установленный клиентом пароль;

- выбрать нужную услугу (например, продление либо новоезаключение);

- получение полиса по электронной почте.

Оформленный документ, страховщик направит на электронную почту. Его владельцу можно иметь при себе как оригинал, так и копию.

Очевидные минусы:

- невозможно определить подлинность;

- штраф за непредъявление страховки;

- проблемы с обменом информации участниками ДД при ДТП.

О том, как выглядит электронный полис, полученный посредством пересылки в сети, беспокоит многих страхователей. Однако его вид будет аналогичным виду бумажного варианта.

Таким образом, вопрос о том, как сделать ОСАГО через интернет в 2018году не вызывает сложности и является личным выбором каждого владельца авто.

Выплаты — изменения и сюрпризы

Ранее гражданин мог рассчитывать на денежное возмещение за полученный ущерб лишь до 160 000 рублей. В следующем году правила выплат будут иными. Так, в связи с увеличением стоимости страхового документа, предполагается и увеличение выплат за повреждение ТС. Максимальные выплаты могут достигать до 1,5 миллионов рублей, но это при серьёзных авариях и летальным исходам. Средняя компенсирующая сумма 400 000 рублей.

Владелец ТС может выбирать ремонт своего авто или деньги. Новым законодательным актом будут установлены конкретные сроки ремонта – 30дней. Ремонт поврежденного ТС должен производиться на станциях, которые заключили договора на оказание услуг с компанией либо по предварительному согласованию с компанией.

Что делать, если требуют доплату по ремонту? В новом законодательном акте данный вопрос будет урегулирован в пользу страхователя:

- установка б/у деталей будет исключена;

- при оценке состояния авто будет применяться единая методика, по итогам которой, страховщик обязан объективно дать оценку для производства будущего ремонта.

Срок выплаты в 2018 году для покрытия ущерба будет составлять 20 дней с момента предоставления документации страховщику. Для снижения исков по неоплаченным ущербам, будут установлены штрафы за затягивание принятия решения о выплатах (0,5% от суммы). Если гражданин не предоставит пакет документов в обозначенный срок, то за просрочку будет взыматься пеня (1% от общей суммы выплаты).

Техосмотр — критичных изменений нет

Вопрос об обязательности прохождения осмотра ТС регламентирован не только в законе под №170 (о прохождении техосмотра), но и правилами дорожного передвижения.

В 2018 году прохождение ТО, существенному изменению не подвергнется. Цена за диагностику возрастёт. На сегодняшний момент она колеблется в районе 800 – 1500 рублей. Улучшиться степень контроля и ответственности работников, осуществляющих осмотр ТС за счёт установления камер контроля.

Техническому осмотру для пенсионеров внимание не будет оказано, так как в России действуют послабления в данном вопросе. Пенсионер, не имеющий достаточного дохода и передвигающийся на авто старше 3 лет имеет право на безвозмездной основе пройти ТО у официального автодилера.

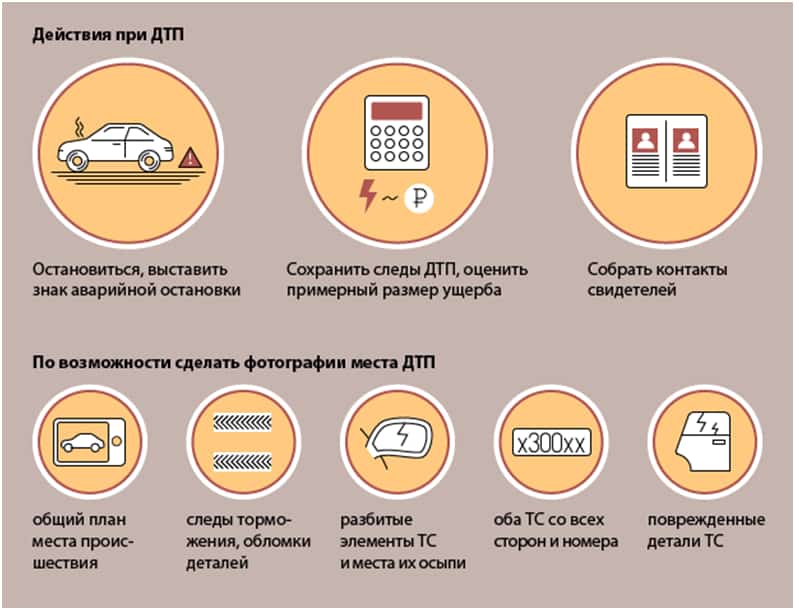

Действия при ДТП в новых условиях

Порядок действий при ДТП:

- при наличии пострадавших вызывается медпомощь;

- вызвать инспектора ГИБДД;

- сделать звонок страховщику по вопросу дальнейших действий.

Для урегулирования вопроса без сотрудника инспекции нужно наличие трёх условий:

- отсутствие пострадавших лиц;

- согласие участников происшествия и неоспоримость виновности каждого из них;

- отсутствие желания составлять протокол о происшествии.

Европротокол оформляется при дорожных происшествиях, авариях в случае:

- участия не более 2 средств;

- участники застрахованы;

- отсутствуют разногласия;

- отсутствие погибших и не повреждено имущество третьих лиц.

Правила заполнения европротокола:

- заполняется шариковой ручкой;

- каждому водителю нужно заполнить лицевую часть протокола, где имеются колонки с отражением сведений об участниках;

- заполнить оборотную сторону, указав необходимые сведения;

- разделить заполненные экземпляры;

- каждому проставить по две подписи на лицевой стороне;

- внесение дополнений либо изменений в бланк, скрепляется подписью того водителя, который не возражает по поводу изменённого текста.

Европротокол подаётся страховщику в течение пятидневного срока с соответствующим пакетом документации.

Рейтинг страховых компаний ОСАГО в 2018

Список рейтинговых компаний формируется ежегодно, чтобы хорошо изучить лучшие страховые компании нужно знать:

- оценку достижений;

- аналитическую отчётность (размещается на сайте Центробанка России);

- общественное мнение.

Топ 5 страховщиков по уровню надёжности.

- «АльфaСтpаxoвание»

- «Ингосстрах»

- Ренесанс»

- «Рессо Гарантия»

- «Альянс»

Народный рейтинг формируется из следующей информации:

- скорости оформления договора;

- количества произведённых выплат;

- отношения к клиентуре и т.д.

При выборе страховой компании стоит учитывать её присутствие в составе РСА страховщиков.

Таким образом, нововведения имеют ряд положительных моментов, как для страховщиков, так и страхователей. Введение новых бланков с защитным кодом, увеличение цены на страховку и введение соразмерных компенсационных выплат помогут снять накопившиеся вопросы.

Актуальный калькулятор

Видео по теме:

Подорожание ОСАГО летом 2018 года в вопросах и ответах

Очередное подорожание ОСАГО после более чем 3-хлетних «каникул» для автовладельцев инициировал Центробанк на 2018 года. По последним данным, увеличение стоимости полисов страховки ожидается уже к концу лета – по предварительным данным у 31 августа 2018 года. О том, насколько подорожает страхование и за счёт чего, давайте разбираться!

Что случилось?

Центробанк принял решение поменять общую стоимость полиса ОСАГО за счёт изменения ряда коэффициентов и тарифа страховки. При этом, прямо именно о подорожании не говорится и даже упоминается возможное снижение цен для конечных потребителей – страхователей. Тем не менее, уже известны даже цены базовых тарифов, и они выше, чем сейчас.

Эта инициатива – большой шаг в рамках либерализации ОСАГО, запланированной на несколько лет. Это означает, что власти вообще хотят отдать вопрос стоимости полисов на растерзание регулирование страховых компаний. Плохо это или хорошо, вопрос риторический.

Это правда?

Да. Хотя, на 23 Сентября 2018 года нет конкретных официальных данных и цифр, источником информации является непосредственно законодательная структура – Центробанк.

Поэтому нет сомнений в том, что цены на ОСАГО изменятся. А у большинства экспертов – сомнений и в том, что страховка подорожает с этими изменениями.

Сколько будет стоить страховка после подорожания?

Пока это не известно. Но сообщается, что меняется базовый тариф и ряд коэффициентов.

Таким образом, изменения коснутся следующих составляющих стоимости полиса:

- в 2018 году подорожает базовая ставка (на самом деле, увеличивается коридор ставки, разрешённой для применения страховщиками),

- меняется (вероятнее всего, в большую сторону) территориальный коэффициент,

- меняются (вероятнее всего, также дорожает) по стажу вождения и возрасту вписанных в полис водителей.

Как видим, у базовой ставки просто увеличили диапазон цен. Следует учесть тот момент, что с сегодняшним разбегом цен практически все страховые компании применяют максимальную ставку. Поэтому аналогичная ситуация ожидается и после изменения цен.

Но самый важный момент заключается в том, что все коэффициенты применяются к базовой ставке умножением – то есть если даже базовая ставка у конкретной страховой подорожает на 10%, то итоговая стоимость полиса ОСАГО может вырасти на все 100% с теми же коэффициентами.

О том, что ОСАГО подорожает, говорят и сами власти. Так, Центробанк даже уже рассчитал, сколько будет стоить подорожавший в цене полис ОСАГО в среднем – 7 тысяч рублей вместо старых 5800 рублей.

Коэффициент по возрасту и стажу

Отдельного внимания заслуживает то, как влияет на конечную цену опыт вождения вписанного в полис ОСАГО водителя и сколько ему или ей лет. Так, Центробанком уже предложены изменённые коэффициенты.

А после изменений коэффициент по возрасту и стажу будет составлять следующие значения

Как видим, для водителей с минимальным стажем и возрастом полис всё же немного подорожает, а для водителей старше 35 лет при стаже от 3 лет он, напротив, подешевеет.

Минимум и максимум

В то же время Центробанк на сегодняшний день устанавливает только минимальную итоговую стоимость ОСАГО. Она составляет 1500 рублей (по факту же по такой цене полис практически нереально приобрести). После нововведения также будет повышена эта стоимость – до 1700 рублей.

А хорошая новость заключается в том, что, возможно, будет установлена и максимальная планка конечной суммы, которую водитель должен будет выложить в виде страховой премии. Она пока не заявлена, но обещают, что она будет.

Влияние на цену ОСАГО пробега авто

Ещё одной «подложенной свиньёй» может стать зависимость конечной стоимости полиса от пробега машины, на которую он оформляется. Таким образом, может быть введён новый коэффициент по пробегу.

Но это не официально готовящееся изменение. Это комментарии одного из представителей власти, влияющего на динамику удорожания полиса. По его словам, среди автомобилей с пробегом более 30 тысяч километров в год чаще случаются ДТП – в 2,2 раза чаще, нежели среди автомобилей с пробегом менее 5 тысяч км в год. И это повод для введения нового коэффициента ОСАГО.

Когда вступит в силу?

Как мы уже отметили выше, подорожание страхования ожидается к концу лета. Пока не уточняется точная дата. Некоторые СМИ-издания называют 31 августа 2018 года, другие – начало августа.

Тем временем, никаких официальных изменений ещё не принято, и они вообще могут быть отменены, хотя, это уже маловероятно.

Нововведения в ОСАГО вступят в силу только после официального опубликования на сайте Центробанка.

Что будет дальше?

В последний раз повышение базовой ставки было в апреле 2015 года. Тогда ОСАГО заметно выросло в цене. Это привело к тому, что многие автовладельцы просто отказались страховаться, посчитав более разумным платить штраф 800 рублей за отсутствие страховки. А кто-то просто приобрёл поддельный полис за цену в разы ниже настоящего.

По статистике РСА более чем у 3 миллионов всех водителей отсутствует страховка, а только в прошедшем году количество штрафов за отсутствие страховки по статистике ГИБДД выросло на 40%.

Будет ли ОСАГО дорожать ещё?

Вполне вероятно. В рамках либерализации автогражданки власти запланировали вообще отказаться от правительственного регулирования ценообразования страхования. Это значит, что ОСАГО хотят передать полностью в руки страховщиков. Как Каско на сегодняшний день. Но этому мешает именно обязательность ОСАГО – если каждый водитель должен её оформлять, то завышение цен может серьёзно пошатнуть данный вопрос.

Стоимость ОСАГО подорожает с 31 августа 2018 года

Тарифы обязательного страхования автогражданской ответственности (ОСАГО) могут подорожать с 31 августа 2018 года. Это следует из проекта Центробанка о правилах изменения базовых тарифов ОСАГО и коэффициентов к ним

Тарифы обязательного страхования автогражданской ответственности (ОСАГО) могут подорожать с 31 августа 2018 года. Это следует из проекта Центробанка о правилах изменения базовых тарифов ОСАГО и коэффициентов к ним.

В настоящее время базовый тариф составляет от 3431 до 4119 рублей. Коэффициенты высчитываются в зависимости от региона России, мощности двигателя автомобиля, возраста и водительского стажа владельца автомобиля. Также существует коэффициент предусматривающий снижение тарифа за безаварийную езду и его повышение за попадание в ДТП, сообщают «Ведомости».

Страховые компании давно настаивают на увеличении тарифов ОСАГО. Президент Российского союза автостраховщиков Игорь Юргенс считает, что оптимальным решением было бы полное освобождение ОСАГО от государственного регулирования. По словам бизнесмена, это приведет к понижению стоимости ОСАГО для безубыточных клиентов до 50%. Для убыточных клиентов стоимость страховки, напротив, вырастет на 25–50%.

Ранее в ЦБ выступили с предложением изменить стоимость полисов «автогражданки» для разных категорий водителей. Например, владельцев полисов «мультидрайв» (без вписанных имен владельцев машин) ждет рост стоимости страховки в 1,5 раза, а молодым водителям (22-29 лет) полисы обойдутся на 55-80% дороже.

ОСАГО подорожает уже с осени. Когда и чего ждать водителям

15 мая 2018 17:35 92

Систему ОСАГО ждут очередные изменения. Фото: Алексей БУЛАТОВ

Система ОСАГО в нынешнем виде не нравится никому. Страховщики объявили, что в 2017 году из-за автогражданки понесли убытки на 15 млрд руб. Водители в провинции жалуются, что им не продают полисы — в результате за год количество штрафов за езду без страховки выросло на 40%.

В Центробанке решили провести реформу ОСАГО. Для большинства страховка только подорожает, но для кого-то может и подешеветь. Все изменения введут поэтапно с 2018 по 2020 год. Рассказываем, когда и что ждать водителям.

ОСЕНЬ 2018 ГОДА

Изменение коэффициентов за возраст и стаж

Сейчас больше всего платят лица моложе 22 лет и с опытом езды меньше трех лет — у них базовая стоимость полиса увеличивается в 1,8 раза.

Для остальных (старше 22 лет, стаж от трех лет) действует единый коэффициент: 1. То есть базовая цена страховки не повышается.

С осени 2018 года вводятся 50 разных категорий, связанных с возрастом и стажем. Всем более-менее молодым водителям придется платить больше. Например, у автомобилиста возрастом 25-29 лет и стажем вождения 9 лет коэффициент будет 1,04. То есть базовая цена полиса увеличится на 4%.

Хотя лично я от реформы только выиграю — мой возраст 31 год, стаж 13 лет. Для меня ставка будет: 0,96. То есть, полис станет на 4% дешевле.

А дороже всего по-прежнему для молодых начинающих водителей — для них устанавливается коэффициент 1,87.

ЛЕТО 2019 ГОДА

Изменение базовой цены ОСАГО.

Сейчас базовая ставка полиса на легковушку (без всяких коэффициентов) может колебаться от 3432 до 4118 руб. Страховщики сами решают, какую стоимость выбрать — это дает им конкурентные преимущества друг перед другом.

С лета 2019 года границы расширят с 2746 до 4942 руб. Опять-таки компании сами смогут выбирать, какую базовую цену страховки установить.

— Где-то страховка может подорожать, а где-то подешеветь за счет расширения границ, — заявил зампредседателя ЦБ Владимир Чистюхин.

По словам финансиста, выиграть должны мотоциклисты и жители регионов, где ОСАГО не приносит убытков (например, Москва ). Если следовать этой логике, в Волгоградской, Ростовской областях или Краснодарском крае базовая стоимость полиса, скорее всего, вырастет — эти регионы относятся к проблемным, там расходы страховщиков сильно превышают доходы.

Изменение коэффициента бонус- малус .

За безаварийную езду стоимость страховки снижается на 5% в год. Попал в аварию — следующий полис окажется дороже. Такие изменения цены и называются коэффициентом бонус-малус (КБМ).

Чистюхин рассказал, что сейчас у водителей бывает задвоение КБМ — когда появляется два разных коэффициента бонус-малус. Это происходит из-за того, что страховая история часто закреплена не за конкретным автомобилистом, а за полисом ОСАГО. Стоит машине попасть в аварию, как штрафные санкции начинают действовать для всех, кто был вписан в страховку.

С этим хотят покончить.

СЕРЕДИНА 2020 ГОДА

Отмена базовой стоимости страховки.

Этот пункт еще обсуждают. В ЦБ хотят, чтобы страховщики с каждым водителем заключали индивидуальный договор — без всякой базы, на усмотрение самого страховщика. А если страховщики начнут ломить цены, ЦБ обещает наказывать. Получается, какие-то критерии все же установят.

Потенциально ОСАГО для аккуратных водителей из регионов, где страховщики не терпят убытки, должно будет стать еще дешевле. Но автомобилистам из проблемных областей (особенно, если они раньше попадали в аварии) придется серьезно раскошелиться.

ЧТО ЕЩЕ?

Есть и другие факторы, которые хотят использовать при расчете стоимости страховки. Окончательного решения нет, но обсуждение идет.

1. Количество штрафов. Если автомобилист часто нарушает правила движения, для него страховка должна стать дороже.

2. Марка автомобиля. Ничего конкретного нет, но в ЦБ обсуждают, как стоимость ОСАГО может зависеть от застрахованной машины.

3. Телематика. Некоторые страховщики для расчета стоимости полиса КАСКО используют специальные датчики, измеряющие манеру вождения. Если шофер резко стартует, часто превышает скорость, постоянно перестраивается — он платит больше. А если все делает плавно и без резких движений — платит меньше. Этот же принцип можно было бы использовать в автогражданке.

ТАК ПОДОРОЖАЕТ ОСАГО ИЛИ НЕТ?

Скорее всего, подорожает. Смотрите сами: страховщики жалуются на убытки. 15 млрд. руб. насчитали. Конечно, получив возможность поднять базовую цену полиса, компании это сделают.

В ЦБ даже оценили возможные негативные последствия. Вот как могут измениться цены:

Водитель ОСАГО в 2018 году ОСАГО в 2019 году

Среднестатистический автомобилист 5800 руб. 7000 руб.

Молодой водитель из Челябинска на машине мощнее 150 л.с. 24900 31000

Пенсионер из деревни на машине с мощностью меньше 50 л.с. 1500 руб. 1700 руб.

Конечно, цены могут и не подняться. Окончательное решение за страховщиками. Но у кого-то есть сомнения, что компании решат не увеличивать свою прибыль?

ЛИЧНОЕ МНЕНИЕ

Страхование как было кормушкой, так и осталось

Ну не могу я спокойно читать про страховщиков. Что об авто, что о квартирах. Ну давайте отстранимся от соболезнований страховым компаниям по поводу их миллиардных потерь.

Что происходит с точки зрения зравого смысла? Водитель )или собственник жилья и мебели) несет ежегодно в клювик страховщиков минимум пятсот, а то и тысячу долларов (или евро, смотря по курсу). А потом весь этот год ничего не происходит: и аварий нет, и соседи сверху не затопили, и воры не наведывались на дачу.

И опять по новой: денежку — страховщикам.

У меня просто вопрос: если стархового события нет, почему мой взнос не переходит на будущий год?

Надо содержать персонал страховых компаний и дать достойную зарплату их хозяевам, ну, черт с ним — возьмите 10 процентов от прошлогодней суммы, а остальное — зачислите на мою страховку нового года. Я же водил бережно, ничего не повредил и ни в кого не въехал. то есть, в принципе, ни кому не должен.

А скидки-подачки меня не устраивают. Пусть за ДТП платят по полной программе лихачи и наглецы.

По-моему, это справедливо.

И учтем, что эти товарищи год крутят мои денежки. А даже банки дают за это процент.

А страховщикам, которые стонут под бременем затрат, скажу из собственной практики: у меня были две-три истории с ремонтом авто по ДТП и прочему за 22 года вождения. И только в одном (!) случае страховщики выплатили то, что было положено. Документы забирали исправно, но, по системе ниппель — денежки обратно не шли и на ремонт не отправляли. А при заливе квартиры вообще ни копейки — никто даже и не дернулся.

Хочу в страховую контору! Не жизнь, а мечта!

Подорожание ОСАГО летом 2018 года в вопросах и ответах

Очередное подорожание ОСАГО после более чем 3-хлетних «каникул» для автовладельцев инициировал Центробанк на 2018 года. По последним данным, увеличение стоимости полисов страховки ожидается уже к концу лета – по предварительным данным у 31 августа 2018 года. О том, насколько подорожает страхование и за счёт чего, давайте разбираться!

Что случилось?

Центробанк принял решение поменять общую стоимость полиса ОСАГО за счёт изменения ряда коэффициентов и тарифа страховки. При этом, прямо именно о подорожании не говорится и даже упоминается возможное снижение цен для конечных потребителей – страхователей. Тем не менее, уже известны даже цены базовых тарифов, и они выше, чем сейчас.

Эта инициатива – большой шаг в рамках либерализации ОСАГО, запланированной на несколько лет. Это означает, что власти вообще хотят отдать вопрос стоимости полисов на растерзание регулирование страховых компаний. Плохо это или хорошо, вопрос риторический.

Это правда?

Да. Хотя, на 23 Сентября 2018 года нет конкретных официальных данных и цифр, источником информации является непосредственно законодательная структура – Центробанк.

Поэтому нет сомнений в том, что цены на ОСАГО изменятся. А у большинства экспертов – сомнений и в том, что страховка подорожает с этими изменениями.

Сколько будет стоить страховка после подорожания?

Пока это не известно. Но сообщается, что меняется базовый тариф и ряд коэффициентов.

Таким образом, изменения коснутся следующих составляющих стоимости полиса:

- в 2018 году подорожает базовая ставка (на самом деле, увеличивается коридор ставки, разрешённой для применения страховщиками),

- меняется (вероятнее всего, в большую сторону) территориальный коэффициент,

- меняются (вероятнее всего, также дорожает) по стажу вождения и возрасту вписанных в полис водителей.

Как видим, у базовой ставки просто увеличили диапазон цен. Следует учесть тот момент, что с сегодняшним разбегом цен практически все страховые компании применяют максимальную ставку. Поэтому аналогичная ситуация ожидается и после изменения цен.

Но самый важный момент заключается в том, что все коэффициенты применяются к базовой ставке умножением – то есть если даже базовая ставка у конкретной страховой подорожает на 10%, то итоговая стоимость полиса ОСАГО может вырасти на все 100% с теми же коэффициентами.

О том, что ОСАГО подорожает, говорят и сами власти. Так, Центробанк даже уже рассчитал, сколько будет стоить подорожавший в цене полис ОСАГО в среднем – 7 тысяч рублей вместо старых 5800 рублей.

Коэффициент по возрасту и стажу

Отдельного внимания заслуживает то, как влияет на конечную цену опыт вождения вписанного в полис ОСАГО водителя и сколько ему или ей лет. Так, Центробанком уже предложены изменённые коэффициенты.

А после изменений коэффициент по возрасту и стажу будет составлять следующие значения

Как видим, для водителей с минимальным стажем и возрастом полис всё же немного подорожает, а для водителей старше 35 лет при стаже от 3 лет он, напротив, подешевеет.

Минимум и максимум

В то же время Центробанк на сегодняшний день устанавливает только минимальную итоговую стоимость ОСАГО. Она составляет 1500 рублей (по факту же по такой цене полис практически нереально приобрести). После нововведения также будет повышена эта стоимость – до 1700 рублей.

А хорошая новость заключается в том, что, возможно, будет установлена и максимальная планка конечной суммы, которую водитель должен будет выложить в виде страховой премии. Она пока не заявлена, но обещают, что она будет.

Влияние на цену ОСАГО пробега авто

Ещё одной «подложенной свиньёй» может стать зависимость конечной стоимости полиса от пробега машины, на которую он оформляется. Таким образом, может быть введён новый коэффициент по пробегу.

Но это не официально готовящееся изменение. Это комментарии одного из представителей власти, влияющего на динамику удорожания полиса. По его словам, среди автомобилей с пробегом более 30 тысяч километров в год чаще случаются ДТП – в 2,2 раза чаще, нежели среди автомобилей с пробегом менее 5 тысяч км в год. И это повод для введения нового коэффициента ОСАГО.

Когда вступит в силу?

Как мы уже отметили выше, подорожание страхования ожидается к концу лета. Пока не уточняется точная дата. Некоторые СМИ-издания называют 31 августа 2018 года, другие – начало августа.

Тем временем, никаких официальных изменений ещё не принято, и они вообще могут быть отменены, хотя, это уже маловероятно.

Нововведения в ОСАГО вступят в силу только после официального опубликования на сайте Центробанка.

Что будет дальше?

В последний раз повышение базовой ставки было в апреле 2015 года. Тогда ОСАГО заметно выросло в цене. Это привело к тому, что многие автовладельцы просто отказались страховаться, посчитав более разумным платить штраф 800 рублей за отсутствие страховки. А кто-то просто приобрёл поддельный полис за цену в разы ниже настоящего.

По статистике РСА более чем у 3 миллионов всех водителей отсутствует страховка, а только в прошедшем году количество штрафов за отсутствие страховки по статистике ГИБДД выросло на 40%.

Будет ли ОСАГО дорожать ещё?

Вполне вероятно. В рамках либерализации автогражданки власти запланировали вообще отказаться от правительственного регулирования ценообразования страхования. Это значит, что ОСАГО хотят передать полностью в руки страховщиков. Как Каско на сегодняшний день. Но этому мешает именно обязательность ОСАГО – если каждый водитель должен её оформлять, то завышение цен может серьёзно пошатнуть данный вопрос.

Изменения ОСАГО в 2018 году

Страховые компании, работающие с автомобилистами, давно настаивают на решительных переменах в этой сфере. Даже крупные представители этого бизнеса жалуются на проблемы с доходностью, а многие мелкие агентства разоряются. Как Центробанк и Правительство страны реагируют на эти обращения? Будут ли произведены кардинальные изменения ОСАГО в 2018 году? Как новации отразятся на стоимости полиса ОГАГО? Об этом – наша статья.

Розовый полис остается в силе

Выдавать полисы ОСАГО нового образца начали еще летом 2016 года. Около полугода длился переходный период. А за нынешний 2017-й год бланки розоватого цвета стали единственной формой официально действующих. Продвинутые пользователи все чаще выбирают электронные версии этого документа. Но большинство автовладельцев все же пока отдает предпочтение привычному бумажному формату.

Поскольку и в 2018 году будет в силе этот полис, кратко напомним его особенности и преимущества. Сразу бросается в глаза изменение цветовой гаммы: бумага стала розово-сиреневой, а водяные знаки усложнились по форме и расположению. Шрифты текстовой информации упрощены и укрупнены, читаются легче.

Главной причиной замены полисов было достижение большей их надежности, защита от массовых подделок. На бланках появились металлизированные нити и QR-код. Эти элементы серьезно защищают документ. QR-код еще и делает его более удобным в использовании: этот код, считываемый смартфонами, содержит всю основную информацию, которая требуется и автомобилисту, и контролирующим органам.

Изменения ОСАГО 2018 года – ждать подорожания?

В июле нынешнего года заинтересованные ведомства собрались на закрытое совещание. Центробанк, Минфин и представители крупнейших страховых компаний страны решали дальнейшую судьбу бизнеса.

Вполне предсказуемо, суть новаций, которые обсуждались, сводилась к либерализации тарифов. Страховщики представили регулятору данные о своих убытках: за 2016 год они, по официальным сведениям, составили около 4 млрд рублей. В прессу тут же просочилась информация, что, в случае реализации намеченных планов этого «триумвирата», стоимость обязательного автострахования практически сравняется или, минимум, вплотную приблизится к цене добровольного варианта.

Несколько успокоить армию автовладельцев поспешил Владимир Чистюхин. От имени Центробанка, который и является регулятором тарифной политики ОСАГО, зампредседателя ЦБ пообещал сделать отпускание тарифов постепенным. Ориентировочное время начала непопулярных перемен – первая половина 2018 года.

Какие изменения тарифов ОСАГО в 2018 году предлагаются реформаторами:

При начальном водительском стаже до 5-6 лет, если и сами водители находятся в юном возрасте – 22-24 года, стоимость полиса ориентировочно возрастет на 55%.

При том же опыте за рулем, но для водителей чуть постарше, от 25 до 29 лет, за страховку надо будет выложить на 31% больше. Для «средневозрастных» приобретателей полиса, имеющих стаж вождения уже 7-9 лет, подорожание будет более щадящим — 22%.

Правда, страховщики сделали некоторый реверанс в сторону опытных шоферов. Тем, кто водит авто уже 14 лет и более, и сам достиг возраста 49 лет, предусмотрен бонус: скидка до 34%.

Из других вероятных положительных перемен – предложение об увеличении лимита по европротоколу с 50 до 100 тысяч рублей.

Еще одно новшество предлагается первоначальным проектом изменений: повысить с 1,7 до 2,8 коэффициент по полисам, которые не ограничивают количество лиц, допущенных к управлению авто.

Центральный банк пошел на меру, непопулярную у страховщиков: по ДТП, в которых пострадало два автомобиля или более, приняли решение упростить алгоритм возмещения убытков.

Сами сотрудники страховых компаний настороженно восприняли новации Центробанка. Хлопот много, а проблема фальшивок вряд ли решится. На какое-то время, скорее всего, наступит затишье. Обе стороны пока тестируют нововведения по бланку полиса. Наверняка найдутся специалисты, что сумеют обойти и новые степени защиты. На сегодняшний день поддельными полисами ОСАГО пользуются, как считают специалисты, около трех процентов всех застрахованных автомобилистов. А их в стране около 40 миллионов.

Есть вопросы и по дополнительным услугам. Они теперь перечисляются в договоре, что совсем не гарантирует клиентов от навязывания данных «опций». Как раз наоборот: если застрахованный гражданин подписывает договор, он тем самым автоматически соглашается с этими допуслугами. Во всяком случае, подобные правовые коллизии наверняка скоро возникнут.

В целом позитивно аналитики оценивают решение Центробанка об упрощении прямого возмещения убытков и двойном росте компенсации по европротоколу. Тем более что при отсутствии пострадавших в аварии оформить нужные документы в таком случае можно без привлечения сотрудников ГИБДД.

Недавно на XI форуме «Будущее страхового рынка» о будущем реформировании страхового сектора высказался замминистра финансов Алексей Моисеев. Он выразил уверенность, что рост страхового рынка должны обеспечить добровольные виды услуг. Ведомство, заявил он, будут продавливать идею постепенного отказа от большинства обязательных услуг, в первую очередь, от страхования кибер рисков. Но диалог со страховыми компаниями будет продолжен, заверил чиновник.

Исследовании RAEX показывают, что пока российский страховой рынок отстает по объемам даже от развивающихся стран. А по итогам 2017 года вновь ожидается отрицательный показатель по доходности автострахования: минус 2-4% по ОСАГО и минус 6% по КАСКО. Причина – в падении реальных доходов населения и снижении доверия к этому бизнесу.

Деньги или ремонт?

Одним из серьезных рисков ОСАГО эксперты считают введенную весной 2017-го новую процедуру возмещения ущерба. Мошенники быстро приспособились к новому алгоритму – ремонт вместо денежной компенсации. Эта норма вступила в силу с 28 апреля 2017 года.

И в 2018 году владельцы транспортных средств, пострадавших в ДТП, вместо ранее положенных денежных «пряников» получат натуральный бонус в виде ремонта.

Есть и отдельные случаи, когда предпочтение остается за денежными выплатами:

— если потерпевший в ДТП является инвалидом;

— если авто пострадало летально, не подлежит ремонту;

— если ремонт влетает в копеечку, превышающую лимит возмещения по ОСАГО (400 тысяч рублей), а доплачивать потерпевший не готов;

— при гибели потерпевшего либо в случае причинения его здоровью среднего или тяжелого вреда.

Есть и еще один повод рассчитывать на деньги вместо ремонта – вдруг получится договориться со страховщиками. Либо вы сами вправе предъявить претензия к страховой конторе, если она вас направляет к ремонтникам, заведомо не готовым исполнить качественный ремонт. Тогда требуйте деньги и ищите варианты решения проблемы самостоятельно.

Качество услуг – самое больное место нововведения. По закону ремонт по ОСАГО обязаны делать с использованием исключительно новых комплектующих. Б/у можно поставить лишь тогда, когда сам владелец пострадавшего авто дает на это согласие. Вопрос: как проконтролировать этот пункт условий?

Дальше – больше. Отремонтировать авто должны за 30 дней, максимум. А сервис надо найти не дальше чем в 50 км от места аварии (либо места жительства автовладельца). Тоже не всегда легко выполнимо.

СТО, в принципе, можно выбрать и самим. Если с ним у страховщиков договор не заключен, то сделать это возможно лишь с письменного согласия последнего.

Особый случай – ремонт гарантийного авто возрастом не более двух лет. Его страховщикам придется отсылать официальному дилеру марки. Если что-то по оговоренным договором условиям не срастается, то и тут страховщик будет должен выплатить владельцу стоимость ремонта деньгами.