Оглавление:

Нулевая декларация УСН в 2018 году

Скачать образец нулевой декларации по: УСН “доходы” или УСН “доходы – расходы”

Сформировать нулевую декларацию УСН без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Какие страницы мне заполнять?

Нулевая декларация представляется в ИФНС в следующем составе:

Заполняются все данные, кроме блока, предназначенного для сотрудника ИФНС

Указывается код ОКТМО по строке 010 (030, 060, 090)

Указывается код ОКТМО по строке 010 (030, 060, 090)

Указывается признак налогоплательщика в строке 102

Заполняются ставки налога по строкам 120-123

Заполняются ставки налога по строкам 260-263

Раздел 2.1.2 в количестве 2 листов

3 листа – для неплательщиков торгового сбора;

5 листов – для плательщиков торгового сбора.

При этом во всех полях нулевого отчета, которые остались незаполненными, нужно поставить прочерки.

Суммы уплаченных страховых взносов и торгового сбора в нулевую декларацию заносить не нужно. Эти платежи уменьшают исчисленный единый налог на УСН, а в данном случае налог отсутствует, поэтому уменьшать попросту нечего.

Образец заполнения нулевой декларации по УСН “доходы”

Титульный лист

Раздел 2.1.1

Образец заполнения нулевой декларации по УСН “доходы минус расходы”

Титульный лист

-

Похожие записи

Образец заполнения декларации ЕНВД для ООО

Образец заполнения декларации ЕНВД для ООО Налоговая декларация УСН в 2018 году

Налоговая декларация УСН в 2018 году Образец заполнения декларации ЕСХН для ООО

Образец заполнения декларации ЕСХН для ООО Образец заполнения декларации ЕНВД для ИП

Образец заполнения декларации ЕНВД для ИП Образец заполнения декларации ЕСХН для ИП

Образец заполнения декларации ЕСХН для ИП

Добрый день!

Как я понимаю мне, как владельцу ИП, надо еще платить фиксированные платежи в Пенсионный фонд и проч. КАкие размеры выплат, какие бланки заполнять, куда сдавать и каким образом?

Спасибо!

В Пенсионный фонд ничего платить не нужно. Фиксированные взносы ИП на обязательное пенсионное (ОПС) и медицинское страхование (ОМС) с 2017 года уплачиваются в налоговую инспекцию.

За 2017 год нужно было заплатить 27 990 руб (23 400 на ОПС и 4 590 на ОМС) до 31.12.17.

За 2018 год взносы составляют 32 385 руб (26 545 на ОПС и 5 840 на ОМС).

Уплатить взносы можно как частями в течение года (например, с целью уменьшения налога за квартал), так и единым платежом:

1. Наличными в Сбербанке по квитанции

2. Безналичным способом, оформив платежное поручение

Листок с реквизитами можно взять в налоговой либо посмотреть их на сайте ФНС (там же есть сервис для формирования квитанции service.nalog.ru/payment/payment.html).

Также нужно заплатить 1% с годового дохода ИП, превышающего 300 тыс. руб.

То есть (Годовой доход ИП – 300 000 руб.) * 1%

Если доход меньше 300 тыс за год, то, соответственно, указанный 1% не нужно платить.

Добрый день!

Спасибо за ответ!

Я имею право заполнять нулевку, если я через самоинкассацию (через Прочее) через банкомат от своего имени положил на свой р/с ИП 1000 рублей?

С одной стороны как бы движение денежных стредств по кассе есть, но с другой стороны факта налогооблагаемой базы ведь нет?

В этом случае нулевку отправлять в налоговую или нет?

Добрый день. Пожалуйста!

“Нулевка” – это сдаваемая декларация при отсутствии деятельности (доходов) в отчетном периоде. Если указывать в отчетности 1 000 руб – она уже не считается “нулевой”.

Нужно ли отражать 1 000 руб в декларации? Судя по словам “самоинкассация” и “движение денежных средств по кассе”, эта тысяча – выручка от предпринимательской деятельности. И “по-правильному” это нужно показывать в декларации.

Но если придерживаться “жизненной” практики, то такую мелочь указывать не стоит. Тем более, что внесение денег на р/с самим предпринимателем НЕ доказывает того, что эти средства являются его доходом, т.е., как вы сказали, не возникает налогооблагаемой базы.

Добрый вечер! Подскажите, пожалуйста, если ИП без сотрудников на 2-х системах налогооблажения: ЕНВД и УСН доходы-расходы, а деятельность идет только по ЕНВД. Какую отчетность должен сдавать?

Фиксированные взносы оплачены, декларация по ЕНВД сдана, декларация нулевая по УСН – все ли верно? Или нужно еще вести кассовую книгу, т.к. есть наличка и инкассация на расчетный счет. Также есть движение по расчетному счету:инкассация, поступления личных средств ИП, для осуществления расчетов с поставщиками. КУДиР по УСН нужно вести? Или пока нет деятельности, касаящейся УСН – не надо? Нужно ли вести книгу доходов и расходов по ЕНВД, если бухгалтерский учет не ведется?

Здравствуйте. Да, по отчетности все верно. В налоговую инспекцию – декларации по ЕНВД и УСН (нулевая). Как ИП вы имеете право не оформлять приходные и расходные кассовые ордеры и не вести кассовую книгу.

Ведение КУДиР для ЕНВД не предусмотрено, а вот КУДиР на УСН должна быть даже при отсутствии деятельности. Просто нужно распечатать и прошить книгу с нулевыми показателями.

Здравствуйте! У меня ситуация, как в сообщении выше ( два вида деятельности, по УСН ничего нет пока, по ЕНВД ведется, в ПФР \ ОМС все оплачено в конце текущего квартала с целью уменьшения налога).

Про КУДиР с нулевыми понятно.

А вот что указывать в декларации по УСН в разделе, где спрашивается про вот эти самые авансовые платежи в ПФР\ОМС? Прочерки везде ставить? ( ведь я это уже указываю в декларации ЕНВД)

Заранее спасибо.

Здравствуйте. Если бы у вас параллельно велась деятельность на ЕНВД и УСН, то учет по взносам был бы раздельный. И в каждой декларации отражалась бы своя часть взносов, уменьшающая сумму налога к уплате.

В данном случае сумма страховых взносов была полностью учтена при расчете ЕНВД (видимо, речь все же идет не о текущем квартале, а о 4 кв. 2017 года), поскольку деятельности на УСН не было. Таким образом, в соответствующем разделе декларации УСН ставятся прочерки.

Доброго времени! Благодарю за ответ! Оплаты в ПФР у меня поквартально (для ЕНВД), уже оплатила за 1 кв 18, а УСН пока за 2017 год готовлю. Соответственно, в кварталах 2017 тоже по такому же принципу.

Не поверите, все оплачено было вовремя, ЕНВД у меня гасится ПФР-ом и ОМС. И в ЛК на сайте вижу пени. Пошла уточнять…”ой, это вот так вот тут у нас получилось”….

Здравствуйте. Ну по невнимательности, рассеянности это у них бывает, т.к. документооборот большой. Мне самому как-то письмо прислали о том, что я якобы не сдал декларацию по УСН. Проблема очень быстро решилась – я позвонил, меня попросили отправить им на почту скан декларации со штампом налоговой, свидетельствующем о принятии отчетности.

Если документы об уплате взносов у вас при себе – волноваться не о чем. Поэтому и рекомендуется несколько лет хранить “подтверждающие документы”.

Я прочитала, что

“Суммы уплаченных страховых взносов и торгового сбора в нулевую декларацию заносить не нужно. Эти платежи уменьшают исчисленный единый налог на УСН, а в данном случае налог отсутствует, поэтому уменьшать попросту нечего.”

Просто опасаюсь, что влепят долг, недосмотрев , что оплачено через ЕНВД.

Они умудряются пени влепить.. на ровном месте. ..

Если страховые взносы и сам ЕНВД в бюджет уплачены своевременно, оснований для начисления пени нет.

Здравствуйте.Подскажите, пожалуйста, как сдается декларация по УСН у ИП подпадающей под закон “ОБ УСТАНОВЛЕНИИ НАЛОГОВОЙ СТАВКИ В РАЗМЕРЕ 0 ПРОЦЕНТОВ

ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ – ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ,

ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ”

№32-ОЗ от 6 мая 2015г. (в ред. Закона Кемеровской области от 25.11.2015 N 107-ОЗ)

Сдается в виде нулевки или указываются оборотные средства?

Здравствуйте. Нулевой отчет подается при отсутствии деятельности. В данном случае декларация заполняется в обычном порядке, поскольку предпринимательская деятельность велась. В соответствующих строках указывается ставка налога 0%.

Добрый день! Наша организация в 2018 году доходов не имела, но расходы были. Не могу понять я расходы все равно вношу в нулевую декларацию? И нужно будет рассчитать сумму полученного убытка? И нужно ли платить в налоговую при отсутствии дохода?

Здравствуйте. Декларация по УСН подается по итогам налогового периода – 1 раз в год. Срок подачи отчетности за 2018 год наступит в 2019 году. По итогам текущего года ситуация с доходами и расходами у вас, скорее всего, изменится.

Налог по итогам отчетных периодов (в данном случае речь идет о 1 кв. 2018 года) уплачивается как процент от разницы между доходами и расходами. В вашем случае доход равен 0, поэтому платить ничего не нужно.

Добрый день! Я ИП на УСН доходы-расходы. Также применяю ПСН. По УСН никакой деятельности не ведется. Ведется только по ПСН. Теме не менее мной оплачены фиксированные страховые взносы за себя. Нужно мне ли их указывать в нулевой декларации по УСН как расходы в строке 223 и тем самым фиксировать убыток? Так же мной был оплачен страховой взнос 1% с сумм превышающих доход в 300000 р. по ПСН. Указывать ли данную сумму как расход также в декларации по УСН ? Спасибо

Здравствуйте. Распределение уплаченных страховых взносов между УСН и ПСН законодательством не предусмотрено. В письме Минфина от 26.12.2014 № 03-11-11/67878 даны разъяснения, что порядок исчисления и уплаты налога при ПСН регулируется главой 26.5 НК РФ. Положения этой главы не предусматривают возможность уменьшения патентного налога на сумму страховых взносов.

Следовательно, если ИП совмещает УСН и ПСН, на сумму уплаченных страховых взносов он может уменьшить только единый налог по УСН (в вашем случае уменьшается не сам налог, а налоговая база, поскольку вы применяете УСН доходы-расходы). Стоимость патента выплачивается в полном объеме.

Таким образом, вы имеете полное право зафиксировать убыток в декларации УСН на сумму уплаченных страховых взносов и в дальнейшем уменьшить на эту сумму налогооблагаемую базу по единому налогу.

Платеж, перечисленный в ПФР в связи с превышением лимита годового дохода, согласно последней редакции ст. 430 НК РФ, включается в состав страховых взносов, уплачиваемых предпринимателями за себя. Следовательно, данную сумму также можно учесть в составе расходов по УСН.

Добрый день. Подскажите пожалуйста, индивидуальный предприниматель, применяющий УСН, деятельность не ведет, расчетных счетов нет. ИП закрывать не хочет. Страховые взносы не уплачены, но уплатить их согласен. В данном случае, в нулевой декларации сумма страховых взносов не указывается? Как уплатить страховые взносы? Просто находим реквизиты соответствующей Инспекции и оплачивает, а потом ждет сведений о начисленных пенях?

Здравствуйте. В налоговой декларации отражается только сумма фактически уплаченных взносов, следовательно, вам указывать нечего.

Да. Уплачиваете взносы по реквизитам вашей ИФНС с указанием соответствующих КБК. Реквизиты можно узнать через официальный сайт налоговой. Можете дождаться уведомления от ФНС, а можете воспользоваться любым калькулятором расчета пеней (в интернете их масса) и уплатить пени самостоятельно. Главное, не забудьте, что пени уплачиваются по тем же реквизитам, но с указанием других КБК.

Добрый день!

1С выгружает нулевую декларацию за 2017 г. в строках 100, 113, 133, 143 со значением 0 (ноль) вместо прочерков, как указано у вас.

Это является ошибкой?

Здравствуйте. Нет, не является. Как правило, любой бланк, подготовленный с использованием ПО, содержит нули. Дополнительно ставить руками прочерки в распечатанной форме не нужно. На сайте представлены образцы с учетом ситуаций, когда налогоплательщик заполняет чистую форму вручную обычной ручкой.

Здравствуйте! Подскажите, если ИП на УСН “Доходы” не вел деятельность весь год, доходов и сотрудников нет, то как определить сумму взносов в ПФР и ФСС?

Здравствуйте. Уплачиваете обязательную сумму взносов в фиксированном размере, установленную ст. 430 НК РФ. На 2018 год: обязательное пенсионное страхование (ОПС) – 26 545 руб., обязательное медицинское страхование (ОМС) – 5 840 руб. Взносы на обязательное социальное страхование ИП за себя не уплачивают.

Здравствуйте подскажите пожалуйста.В январе 2018 закрыл ИП, страховые взносы оплатил за 2018. Нужно ли подавать декларацию за 2018 год?

Здравствуйте. Да. Декларацию по УСН нужно сдать, таким образом, вы подтвердите отсутствие доходов в январе 2018 года до момента прекращения деятельности в статусе ИП.

В противном случае у ФНС возникнет закономерный вопрос о правомерности уплаты страховых взносов за 2018 год в фиксированном размере, поскольку при применении УСН декларация является единственным источником информации о доходе предпринимателя, и понять, должны ли вы были в течение 15 дней после снятия с учета, как ИП, уплатить дополнительные страховые взносы в размере 1% с дохода, превышающего 300 000 руб., невозможно.

Кроме того, непредставление нулевой декларации наказывается штрафом в 1000 руб.

Заполнение нулевой декларации по УСН в 2018 году: особенности и образцы

В этой статье мы рассказываем, что из себя представляет нулевая декларация УСН в 2018 году и как её заполнить с учётом действующих правил. А также, какие есть особенности заполнения этого отчёта ИП, в том числе без работников.

Обязанность сдать нулевую декларацию никто не отменял

В России огромное количество обществ с ограниченной ответственностью и предпринимателей ведёт деятельность на упрощённом налоговом спецрежиме. Но иногда случается, что деятельность долго не велась и/или доходов в 2017 году вообще не было.

Сразу отметим, что отсутствие у ООО и ИП на упрощёнке деятельности в 2017 году не освобождает в 2018 году от обязанности сдать в ИФНС отчётность по итогам указанного налогового периода.

Важный нюанс: если денежные средства по счетам упрощенца в банках или через кассу всё же проходили, то отделаться нулевой декларацией УСН не получится. Нужно сдавать обычный отчёт с расчётными показателями.

Что выбрать: декларацию УСН или ЕУД?

На основании п. 2 ст. 80 Налогового кодекса РФ у каждого упрощенца, который не вёл деятельность, формально есть выбор:

1. Сдать нулевую декларацию УСН в 2018 году.

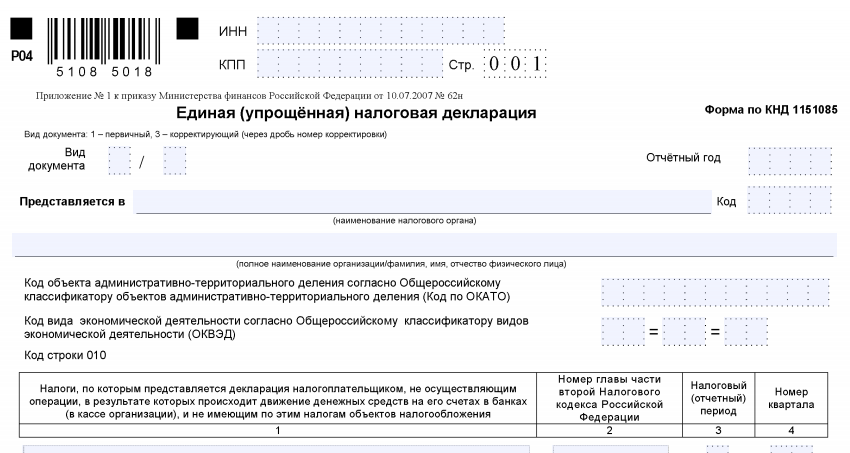

2. Подать единую упрощённую декларацию (утв. приказом Минфина от 10.07.2007 № 62н):

Однако во втором случае нужно успеть до 20 января года, который идёт за отчётным годом. Поэтому по срокам на УСН выгоднее сдавать именно нулевую декларацию на «родном» бланке, который утвержден приказом ФНС России от 26 февраля 2016 года № ММВ-7-3/99:

Напомним сроки сдачи нулевого отчёта по УСН. Они ровно такие же, как у обычной декларации с расчётными показателями за 2017 год. А именно:

- для ИП – не позже 3 мая 2018 года включительно (перенос с 30.04);

- для ООО – не позже 2 апреля 2018 года включительно (перенос с 31.03).

Состав нулевой декларации

В 2018 году заполнение нулевой декларации УСН за 2017 год подразумевает включение в неё следующих частей (зависит от изначально выбранного объекта по налогу):

Раздел 1.1 (налог/аванс по нему к уплате или уменьшению)

Раздел 2.1.1 (расчёт налога)

Раздел 1.2 – налог (авансовый платеж) к уплате и минимальный налог к уплате/уменьшению

Раздел 2.2 – расчет налога, в том числе минимального платежа по нему

Как заполнять нулевой отчёт по УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6 процентов (при объекте «Доходы») и 15 проценты «Доходы минус Расходы»;

- приведите ОКТМО инспекции ФНС России по месту расположения ООО (месту жительства ИП).

При заполнении нулевой декларации по УСН с помощью программного обеспечения при распечатке её на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных ячеек (п. 2.4 Общих требований к порядку заполнения декларации УСН).

Также отметим, что все текстовые данные пишут БОЛЬШИМИ печатными буквами и символами.

В целом заполнение нулевой декларации по УСН ИП в 2018 году совпадает с тем, как это делают ООО.

Если на ИП в 2017 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2017 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала;

Примеры заполнения

Далее показано, как выглядит образец заполнения нулевой декларации по УСН «Доходы» за 2018 год для ИП, который также можно бесплатно скачать по ссылке ниже.

А вот нулевая декларация для ООО на УСН в 2018 году для объекта «Доходы» и «Доходы минус Расходы» соответственно:

Заполнение нулевой декларации по УСН в 2018 году: особенности и образцы

В этой статье мы рассказываем, что из себя представляет нулевая декларация УСН в 2018 году и как её заполнить с учётом действующих правил. А также, какие есть особенности заполнения этого отчёта ИП, в том числе без работников.

Обязанность сдать нулевую декларацию никто не отменял

В России огромное количество обществ с ограниченной ответственностью и предпринимателей ведёт деятельность на упрощённом налоговом спецрежиме. Но иногда случается, что деятельность долго не велась и/или доходов в 2017 году вообще не было.

Сразу отметим, что отсутствие у ООО и ИП на упрощёнке деятельности в 2017 году не освобождает в 2018 году от обязанности сдать в ИФНС отчётность по итогам указанного налогового периода.

Важный нюанс: если денежные средства по счетам упрощенца в банках или через кассу всё же проходили, то отделаться нулевой декларацией УСН не получится. Нужно сдавать обычный отчёт с расчётными показателями.

Что выбрать: декларацию УСН или ЕУД?

На основании п. 2 ст. 80 Налогового кодекса РФ у каждого упрощенца, который не вёл деятельность, формально есть выбор:

1. Сдать нулевую декларацию УСН в 2018 году.

2. Подать единую упрощённую декларацию (утв. приказом Минфина от 10.07.2007 № 62н):

Однако во втором случае нужно успеть до 20 января года, который идёт за отчётным годом. Поэтому по срокам на УСН выгоднее сдавать именно нулевую декларацию на «родном» бланке, который утвержден приказом ФНС России от 26 февраля 2016 года № ММВ-7-3/99:

Напомним сроки сдачи нулевого отчёта по УСН. Они ровно такие же, как у обычной декларации с расчётными показателями за 2017 год. А именно:

- для ИП – не позже 3 мая 2018 года включительно (перенос с 30.04);

- для ООО – не позже 2 апреля 2018 года включительно (перенос с 31.03).

Состав нулевой декларации

В 2018 году заполнение нулевой декларации УСН за 2017 год подразумевает включение в неё следующих частей (зависит от изначально выбранного объекта по налогу):

Раздел 1.1 (налог/аванс по нему к уплате или уменьшению)

Раздел 2.1.1 (расчёт налога)

Раздел 1.2 – налог (авансовый платеж) к уплате и минимальный налог к уплате/уменьшению

Раздел 2.2 – расчет налога, в том числе минимального платежа по нему

Как заполнять нулевой отчёт по УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6 процентов (при объекте «Доходы») и 15 проценты «Доходы минус Расходы»;

- приведите ОКТМО инспекции ФНС России по месту расположения ООО (месту жительства ИП).

При заполнении нулевой декларации по УСН с помощью программного обеспечения при распечатке её на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных ячеек (п. 2.4 Общих требований к порядку заполнения декларации УСН).

Также отметим, что все текстовые данные пишут БОЛЬШИМИ печатными буквами и символами.

В целом заполнение нулевой декларации по УСН ИП в 2018 году совпадает с тем, как это делают ООО.

Если на ИП в 2017 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2017 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала;

Примеры заполнения

Далее показано, как выглядит образец заполнения нулевой декларации по УСН «Доходы» за 2018 год для ИП, который также можно бесплатно скачать по ссылке ниже.

А вот нулевая декларация для ООО на УСН в 2018 году для объекта «Доходы» и «Доходы минус Расходы» соответственно:

Декларация по УСН 2018 года: сроки сдачи, способы предоставления, образец заполнения

Налоговый кодекс предоставляет возможность хозяйствующим субъектам использовать один из нескольких видов льготных режимов, которые предполагают как меньшее налоговое бремя, так и минимальное количество отчетности. Одним из самых популярных является упрощенная система налогообложения, при которой обязательно должна представляться в ИФНС декларация по УСН.

Срок сдачи декларации по УСН в 2018 году

Закон устанавливает, что декларация по УСН должна быть заполнена и отправлена в налоговую в строго установленный срок по окончании периода отчета, который определен как календарный год.

Закон устанавливает, что декларация по УСН должна быть заполнена и отправлена в налоговую в строго установленный срок по окончании периода отчета, который определен как календарный год.

Вместе с этим, для предпринимателей и компаний применяющих упрощенную систему налогообложения сроки сдачи отчетности разделены по разным месяцам:

- Организации отчитываются до 31 марта года, идущего за отчетным.

- Предприниматели — до 30 апреля года, следующего за отчетным.

На эту дату, как обычно, действует правило — если она попадает на выходной или праздник, то завершающий день передвигается вперед на ближайший рабочий.

Таким образом, в 2018 году срок сдачи декларации по УСН будет следующий:

- Для компаний — до 02 апреля 2018 г.;

- Для предпринимателей — до 30 апреля 2018 г.

Кроме этого по истечении каждого квартала субъект, который применяет УСН, должен производить расчет аванса по обязательному платежу, и отправлять полученную сумму в бюджет. Отправлять в ФНС отчеты поквартально, подтверждающие правильность расчета аванса, не нужно.

Важно! При закрытии ИП или ликвидации ООО итоговую декларацию необходимо отправить до 25 числа месяца, следующего за месяцем закрытия бизнеса.

Куда предоставляется отчетность

НК устанавливает, что организация, которая применяет упрощенную систему налогообложения, должна подавать отчет по месту расположения.

Предпринимателями же декларация по УСН должна отправляться по месту их регистрации. Это правило действует даже в том случае, когда сам ИП ведет деятельность в другой местности.

Способы предоставления отчетности

Закон определяет три способа, которыми декларация может быть доставлена в ФНС:

- В руки инспектора в бумажном варианте — это можно сделать как лично, так и представителю по доверенности. Декларацию нужно распечатать или заполнить от руки в двух копиях, один останется в ФНС, на втором инспектор поставит отметку и вернет назад.

- Почтовым отправлением — заполненную декларацию нужно отправить письмом с описанным вложением в ФНС. В описи будет указано, что отправлялась именно декларация по УСН, а дата в квитанции будет являться датой подачи.

- В электронной форме – для этого необходимо заключить договор с оператором связи и оформить цифровую электронную подпись.

Внимание! В некоторых налоговых инспекциях при сдаче бумажного бланка также могут затребовать предоставить файл декларации на флэшке, либо на бланке напечатать специальный штрих-код. Перед подачей документа лучше всего уточнить в инспекции их требования лично или по телефону.

Основные правила заполнения декларации

При заполнении декларации по УСН следует учитывать следующее:

- Декларация по УСН может заполняться на компьютере при помощи специальных бухгалтерских программ или сервисов, а также от руки на бумажном бланке черной ручкой с употреблением только прописных букв.

- Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

- Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики.

- Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

- При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

- На каждом листе должна ставится роспись ответственного лица и дата заполнения. Если фирма или предприниматель применяют печать, ее оттиск нужно поставить только в указанном месте на титульном листе.

- После того, как отчет полностью сформирован, его листы желательно скреплять не степлером, а простой канцелярской скрепкой.

Какие листы заполнять в зависимости от режима УСН

Декларация изначально содержит листы для обоих типов упрощенки.

Если хозяйствующий субъект применяет тип «Доходы», то заполняется следующее:

- Нужно оформить титульный лист

- Листы 1.1; 2.1.1.

- Если налогоплательщик является плательщиком торгового сбора, то еще необходимо заполнять лист 2.1.2.

Если применяются «Доходы минус расходы», заполняются следующие листы:

- Титульный лист.

- Листы с разделами 1.2 и 2.2.

Внимание! Если какие-то из них не используются, то включать пустые листы в отчет не нужно. Листы раздела 3 заполняются только в том случае, если у субъекта имеются поступления в виде целевого финансирования. Если такого нет – они не заполняются.

Бланк декларации по УСН в 2018 году

Скачать бланк декларации по УСН в формате PDF.

Скачать бланк декларации по УСН в формате PDF.

Образец заполнения декларации по УСН за 2018 год

См. образец заполнения декларации по УСН «Доходы».

См. образец заполнения декларации по УСН «Доходы».

См. образец заполнения декларации по УСН «Доходы» для плательщиков торгового сбора.

См. образец заполнения декларации по УСН «Доходы уменьшенные на величину расходов».

Рассмотрим подробнее как декларация по УСН оформляется при сдаче ее в налоговые органы.

Титульный лист

Верху этого листа указывается номер ИНН и КПП субъекта. Его можно посмотреть в свидетельстве, которое было выдано хозяйствующему субъекту на руки при постановке его на учет. Для предприятий код ИНН должен содержать 10 знаков, для предпринимателей — 12. В первом случае оставшиеся незаполненными строки следует прочеркнуть.

КПП следует указывать только юрлицам, так у предпринимателей этот номер отсутствует. Рядом с ним вносится номер страницы отчета по порядку, в данном случае 001.

После наименования отчетности необходимо отразить с помощью шифра вид отчета. Если компания впервые отправляет отчет в ИФНС, то проставляется код «0–». При осуществлении корректировки — следует указывать ее порядковый номер, например, «1–», если корректировка сдается первый раз.

Рядом с помощью кода определяется период, за который составляется и сдается декларация по УСН 2018.

Существуют согласно справочнику следующие коды:

- «34» – годовая отчетность;

- «50» – отчетность, составляемая организацией или ип при ликвидации (реорганизации) или закрытии ИП;

- «95» – отчетность, при смене системы налогообложения;

- «96» -отчетность, когда УСН прекращается.

В этой же строке далее отражается номер отчетного года. Ниже с помощью кода нужно указать налоговую инспекцию, выступающую получателем данного отчета, а правее отражается шифром место нахождения.

Это поле может принимать значения:

- «120» – если отчетность отправляется по жительству ИП;

- «210» – если отчет сдается по месту нахождения фирмы;

- «215» – если декларация подается по нахождению организации-преемника.

После этого необходимо в четырех строках записать полное наименование фирмы или личные данные в виде Ф.И.О. предпринимателя. Оставшиеся незаполненными клетки следует прочеркнуть.

Затем под этим раздел фиксируется коды экономической деятельности ОКВЭД, при этом с этого года нужно использовать новые справочник ОКВЭД2.

Внимание! Код ОКВЭД2 должен содержать не менее четырех знаков. В графе указывается основной код деятельности, попадающий под УСН.

Если фирма прошла реорганизацию ниже надо с помощью соответствующих кодов отразить какая бала ее форма, а также новые ИНН и КПП юрлица.

После этого составитель должен зафиксировать номер телефона, по которому в случае необходимости инспектор сможет связаться с ним.

Ниже на титульном листе надо отразить количество листов, которые включаются в данную декларацию. Желательно это поле заполнять в последнюю очередь, когда эта информация будет уже известна.

Здесь же справа указывается количество страниц, приходящихся на приложение к декларации. В случае отсутствия этих данных, надо прочеркнуть данное поле.

Нижняя часть титульного листа заполняется налогоплательщиком только слева.

Здесь ему с помощью шифра надо указать, кто является подателем декларации:

- «1» — проставляется если отчет сдает сам налогоплательщик. Это может быть либо директор организации, либо сам предприниматель.

- «2» — в случае подписания декларации представителем (обязательно надо указывать Ф.И.О,) или компания (отражается ее полное наименование).

Внимание! Если отчетность подписывает предприниматель, то в поле ФИО не указывается, а ставится прочерк. Эти данные уже были указаны выше.

После этого отчетность визируется и указывается дата, когда отчет будет представлен в ИФНС и ставится подпись лица, которое заверяет документ. Если декларация сдается представителем, то внизу отражается документ, подтверждающий полномочия указанного лица на это действие.

Раздел 1.1 (УСН “Доходы”)

Как и в предыдущем листе вверху надо записать номера ИНН и КПП (когда он имеется), а также номер страницы в пачке отчета.

Строки 010, 030, 060 и 090 должны отражать коды ОКТМО для ИП по месту их регистрации, для фирм – по месту расположения организации.

При этом заполнять в обязательном порядке надо только первую строку. Остальные будут содержать значение только в том случае, если происходила в течение периода смена адреса деятельности. Если клетки не заполняются, то их следует также прочеркнуть.

В графе 020 отражается итоговое значение, полученное при вычитании граф 130 и 140 из раздела 2.1.1. Если в регионе предусмотрен также торговый сбор, то из итогового результата нужно вычесть еще и показатели строки 160 раздела 2.1.2. В строке 020 нужно отражать только положительные значения платежа.

В графе 040 фиксируется значение, после вычитания из строки 131 строк 141 и 020. когда субъект уплачивает еще и торговый сбор, нужно вычесть итог строки 161.

В этом блоке также надо записывать значения, если они больше 0. В противном случае полученный итог фиксируется в строке 050.

Строка 070 рассчитывается по следующему алгоритму: 132-142-020-040+050. При этом итог вносится в нее, только при положительном значение, в противном случае его надо отразить в строке 080. При выплате торгового сбора, в вычитание включается также строка 162.

В строке 100 отражается положительное значение, которые рассчитывается по формуле стр. (133-143) раздела 2.1.1 – стр. (020-040+050-070+080) раздела 1.1. В случае получения отрицательного итога, его следует записать в строке 110. Если налогоплательщик исчисляет и перечисляет в бюджет торговый сбор, то в расчете учитывается значение строки 163.

В конце листа необходимо поставить дату составления документа и подпись ответственного лица.

Раздел 1.2 (УСН «Доходы минус расходы»)

В верхней позиции листа проставляются коды ИНН, и если имеется КПП, а также порядковый номер листа.

В графы 010, 030, 060 и 090 заносится код ОКТМО. В безусловном порядке нужно заполнить только графу 010, а в остальные заносится информация только тогда, когда в течение отчетного периода появлялся новый адрес деятельности.

В графу 020 нужно перенести результат из графы 270 раздела 2.2.

Для графы 040 результат определяется путем вычитания граф: 271-020. Если тог получился больше нуля, он заносится. Если нет, то ставится прочерк, а результат без знака записывается в графу 050.

Для графы 070 используется такая формула: 272-020-040+050. Итог записывается только если он получился больше нуля. Отрицательный результат без знака записывается в графу 080.

Формула для графы 100 используется следующая: 273-020-040+050-070+080. Если результат больше нуля, он записывается. Если нет — то без знака заносится в графу 110 .

Графа 120 заполняется только если результат графы 280 больше чем 273. Формула для расчета применяется следующая: 280-020-040+050-070+080. Если получился отрицательный результат, то он без знака указывается в строке 110.

Раздел 2.1.1 (УСН «Доходы»)

В верхней позиции заносятся коды ИНН и, при наличии, КПП, и еще номер листа в общей пачке.

В графу 102 заносится код — есть ли наемные сотрудники. «1» значит что они присутствуют, а «2» – их нет.

В графы 110-113 заносятся доходы по нарастанию за каждый из этапов — три месяца, полгода, девять месяцев и полный год.

В графы 120-123 записывается ставка налога, которая используется в каждый из этих периодов.

В графы 130-133 записывается расчет налога за каждый из периодов. Это вычисляется путем умножения дохода из граф 110-113 на ставку из граф 120-123 и деления на 100.

В графы 140-143 нужно записать размер вычета, к которому относятся также фиксированные платежи ИП за себя, а также взносы за работников.

Внимание! По правилам, если у субъекта есть наемные сотрудники (в графе 102 проставлено «1»), то его размер не может быть больше половины налога из граф 130-133 .

Раздел 2.1.2 (УСН «Доходы» – для плательщиков торгового сбора)

Этот лист должны включать только те субъекты, кто использует систему «Доходы», а также перечисляет торговый сбор. В него входят 2 страницы.

В графы 110-113 заносится размер полученных доходов по нарастанию за каждый из указанных этапов — три месяца, полгода, девять месяцев и целый год.

В графах 130-133 нужно выполнить расчет налога. Для этого используются ставки, записанные в графах 120-123 из раздела 2.1 Для получения результата нужно доход за период умножить на соответствующую периоду ставку и разделить на 100.

В графы 140-143 заносятся сумму льготы по нарастанию по каждому периоду. Если у плательщика есть наемные работники, то льгота не может использоваться больше размером, чем половина налога.

В графы 150-153 заносятся платежи торгового сбора по нарастанию за каждый из периодов.

В графы 160-163 заносится размер торгового сбора, на выплаченную сумму которого можно уменьшить налог. Рассчитывается он так (на примере графы 160): если от графы 130 отнять графу 140 , и результат меньше графы 150 , а также меньше либо равняется вычитанию 130 минус 140 из раздела 2.1.1, то итогом графы будет являться вычитание 130-140 .

Внимание! Если же данные неравенства не выполняются, то в графу записывается итог из графы 150. Для остальных строк вычисления производятся по аналогии.

Раздел 2.2 (УСН «Доходы минус расходы»)

В верхней части записывается ИНН и КПП субъекта. Последний код указывается при его наличии.

В графы 210-213 записывается по нарастанию сумма полученного субъектом дохода за три месяца, полгода, девять месяцев и полный год.

В графы 220-223 заносятся расходы, это также необходимо делать по нарастанию за три месяца, полгода, девять месяцев и весь год.

В графу 230 записывается убыток, полученный за ранние годы деятельности. Это можно делать когда хозяйствующий субъект принимает его к учету в текущем периоде, и полученные доходы превышают размер понесенных расходов.

Графы 240-243 заполняются путем расчета. В них заносится положительный результат вычитания из значений граф 210-213 соответствующих им значений из граф 220-223 . Получившийся результат — это налогооблагаемая база за данный период.

Внимание! Если в результате расчета строк 240-243 получился убыток, то его заносят в графы 250-253 , но без знака «минус».

В графах 260-263 прописываются ставки налога за каждый из периодов. Они могут принимать значение от 5 до 15 процентов исходя из региона деятельности.

В графы 270-273 записывается результат умножения базы из строк 240-243 на налоговую ставку из строк 260-263. Если за этот период был получен убыток, то в поле просто заносится прочерк.

Графа 280 рассчитывается как результат произведения значения графы 243 на 1% и отражает сумму минимального налога. Эту графу рекомендовано заполнять абсолютно всем, даже если за отчетный период рассчитанный налог превышает минимальный.

Этот лист появился в декларации по упрощенке с 2015 года. Он предназначен для внесения информации об источниках поступления, которые законодательством признаются целевым финансированием. Если же такого рода поступления у субъекта отсутствуют, то данный лист не заполняется и в итоговый отчет не включается.

Нулевая отчетность по УСН – какие листы сдавать

Если в течение периода отчета хозяйствующий субъект не вел никакую предпринимательскую деятельность, ему все равно необходимо сдать отчет в ИФНС в установленные НК сроки. Однако в этой ситуации все ее числовые графы будут содержать нули.

Если субъект применяет УСН “доходы”

На титульном листе ему нужно внести информацию во все графы. Далее, нужно взять лист с разделом 1.1, и указать сведения в строке 010. Информацию по позициям 030, 060 и 090 нужно заполнять только тогда, когда в эти периоды происходила смена адреса ведения деятельности, и следовательно, изменялся код ОКТМО.

Во все остальные графы на листе заносятся прочерки. Далее нужно взять лист с разделом 2.1.1, и здесь указать информацию в графе 102. Кроме этого, применяемую ставку налога необходимо записать в графах 120-123. Все остальные графы на этом листе нужно прочеркнуть.

Если применяется УСН “доходы минус расходы”

В этом случае в полной мере также оформляется титульный лист. Дальше нужно взять лист с разделом 1.2, и на нем заполнить графу 010. Аналогично, графы 030, 060 и 090 нужно заполнять только тогда, если во время периода изменялся адрес деятельности и с ним ОКТМО.

Все остальные графы на листе прочеркиваются. Дальше нужно взять лист с разделом 2.2, и на нем указать в графах 260-263 применяемую ставку налога. Все остальные имеющиеся на листе графы прочеркиваются.

Штраф за не сданную отчетность

Если хозяйствующий субъект нарушает сроки по предоставлению декларации, либо он не отправил ее совсем, к нему могут применяться штрафные меры.

Их размер исчисляется исходы из факта, было ли вообще произведено перечисление налога:

- Если субъект уплатил налог в положенные сроки, но саму декларацию не подал, ему может присуждаться штраф в 1000 руб.

- Если ни налог не был перечислен, ни декларация по УСН не подавалась, то размер штрафа рассчитывается как пять процентов от суммы налога, который необходимо было перевести в бюджет, за каждый просроченный месяц. При этом сумма штрафа не может быть менее 1000 рублей. Максимальная сумма штрафа ограничивается 30% от общей суммы не перечисленного налога.

Внимание! Если налогоплательщик в ФНС стоит на учете как плательщик налога по упрощенной системе налогообложения, но вместе с этим не ведет деятельность, он все равно обязан отправить в госорган пустую декларацию. Ее отсутствие будет приравнено к неподаче, и караться штрафными санкциями.