Прямое возмещение убытков по ОСАГО исключается, если при ДТП не было контактного взаимодействия транспортных средств

![]()

25 августа 2015 года произошло ДТП, в результате которого принадлежащее С. транспортное средство врезалось в дерево и опрокинулось, получив механические повреждения. Виновником этого ДТП была признана Е., управлявшая другим автомобилем.

С. обратился в свою страховую компанию с заявлением о выплате страхового возмещения и предоставил все необходимые для этого документы. Однако страховщик ему в этом отказал, обосновав свое решение тем, что несмотря на полученные автомобилем повреждения, взаимодействие между самими транспортными средствами отсутствовало, а следовательно, по его мнению, оснований для прямого возмещения убытков нет.

В связи с этим С. подготовил иск, в котором уже в судебном порядке просил взыскать со страховщика в его пользу страховую выплату в размере 390 294 руб., а также 6 000 руб. понесенных им судебных расходов и штраф. И суд частично удовлетворил заявленные требования (решение Советского районного суда г. Астрахани от 16 марта 2016 г. по делу № 2-83/16). Со страховой компании была взыскана сумма страхового возмещения в размере 372 600 руб., а также штраф в размере 100 000 руб.

При этом суд отметил, что под взаимодействием транспортных средств следует понимать не только их столкновение, но и иные виды взаимодействия (абз. 1 п. 3 ст. 1079 Гражданского кодекса). Таким образом, само по себе отсутствие факта непосредственного контакта автомобилей в ДТП не изменяет характер правоотношений сторон, а значит, отказ в выплате страхового возмещения является незаконным.

Ответчик с таким решением не согласился и направил в вышестоящий суд жалобу. Но обжалуемый судебный акт был оставлен судом апелляционной инстанции без изменения (апелляционное определение судебной коллегии по гражданским делам Астраханского областного суда от 25 мая 2016 г. по делу № 33-2184/2016).

В итоге страховая компания обратилась с жалобой уже в Верховный Суд Российской Федерации. И тот нашел основания для отмены апелляционного определения (Определение Судебной коллегии по гражданским делам ВС РФ от 11 апреля 2017 г. № 25-КГ17-1).

По общему правилу, потерпевший может предъявить требование о прямом возмещении убытков, то есть обратиться за выплатой страхового возмещения к своему страховщику, при наличии одновременно следующих обстоятельств:

- ДТП произошло в результате взаимодействия (столкновения) двух транспортных средств, гражданская ответственность владельцев которых застрахована;

- вред причинен только указанным транспортным средствам (п. 1 ст. 14.1 Федеральный закон от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

При этом под взаимодействием, по мнению Суда, следует понимает исключительно непосредственное взаимодействие, столкновение, между автомобилями. А в данном случае его не было. Следовательно, отметил ВС РФ, нет оснований и для прямого возмещения убытков по ОСАГО, то есть получить страховку у своего страховщика потерпевший не может. Если при ДТП не было столкновения транспортных средств, заявление о страховой выплате нужно подавать в страховую компанию, застраховавшую гражданскую ответственность причинителя вреда, подчеркнул Суд.

В результате ВС РФ отменил апелляционное определение и направил дело на новое рассмотрение в суд апелляционной инстанции.

Кому выгодно альтернативное прямое возмещение убытков?

Что такое ПВУ и зачем оно нужно

ПВУ (прямое возмещение убытков) и Европротокол были законодательно введены в России с 1 марта 2009 года. Термин “прямое возмещение” означает, что автовладелец, попавший в ДТП, имеет право обратиться за выплатой по ОСАГО в свою “родную” страховую компанию, а не в компанию виновника аварии, как это было ранее. Изначально введение новой системы было призвано облегчить жизнь как автовладельцам, так и страховым компаниям, усовершенствовать обязательную автогражданку, стимулировать конкурентоспособность страховщиков и приблизить нас к цивилизованному Западу, где подобный порядок действует уже не один десяток лет.

Безусловно, введение прямого возмещения явилось “шагом вперед”. До него необходимость осознанного выбора страховой компании казалась многим автовладельцам чем-то необязательным, “какая разница, где страховаться, если платить, в случае чего, должна компания виновника?”.

Теперь, по крайней мере, появился реальный смысл выбирать хорошую страховую компанию и не торопиться оформлять полис автогражданки в первой попавшейся “конторе”.

Купить ОСАГО онлайн – удобный заказ и сравнение цен

Особенности российского ПВУ

Но, как гласит известное изречение, “хотели, как лучше, а получилось, как всегда”.

Во-первых, оказалось, что воспользоваться ПВУ может далеко не каждый потерпевший. По Закону об ОСАГО обратиться за выплатой в свою страховую компанию страхователь имеет право, если одновременно выполняются два условия:

- В ДТП участвовало не больше двух автомобилей, гражданская ответственность обоих водителей застрахована и является действующей.

- В результате ДТП не пострадали люди.

А во-вторых, наше ПВУ, в отличие от западных аналогов, альтернативно. То есть, пострадавший может выбрать, куда обращаться за компенсацией ущерба – в свою страховую компанию или к страховщику виновника ДТП.

Стоит ли говорить, что законодательно закрепленная “альтернативность” в скором времени привела к резко отрицательному восприятию ПВУ большинством автовладельцев, которым пришлось столкнуться с процедурой прямого урегулирования, точнее будет сказать, – с отказом в прямом урегулировании со стороны своего страховщика.

Кто виноват и что делать

Дело в том, что принятая в нашей стране система финансовых взаимоотношений между страховыми компаниями “работает” примерно следующим образом:

- Потерпевший, пользуясь правом на прямое возмещение, обращается за выплатой к своему страховщику

- Страховщик, в свою очередь, делает заявку в компанию виновника и получает от него согласие на компенсацию.

- И только после получения этого согласия компания потерпевшего производит необходимую выплату страхователю.

Только вот, взаиморасчет между страховщиками происходит не в полном объеме выплаченного ущерба, а по фиксированным ставкам, размер которых определен президиумом РСА (Российского Союза Автостраховщиков). То есть, независимо от суммы выплаты, страховая компания потерпевшего может получить от страховой компании виновника лишь определенную фиксированную сумму, зависящую от региона, типа автомобиля и страны производителя. Максимальная фиксированная сумма на данный момент составляет 31 700 рублей. Попросту говоря, компенсировав убыток в 70 тысяч, компания получит обратно максимум 31,7 тысяч. Оставшаяся часть пойдет в “минус”.

Нетрудно сделать вывод, что незначительные выплаты при прямом возмещении оставляют страховую компанию в прибыли, а крупные приносят только убыток, который страховщик вынужден покрывать за свой счет.

Поэтому некоторые недобросовестные компании целенаправленно выбирают и оплачивают по ПВУ только мелкие убытки, либо стараются максимально занизить оценку ущерба, чтобы в дальнейшем получить возмещение, превышающее фактическую сумму выплат и заработать на этом. Систематически проводя подобную политику, такие страховщики не только бессовестно наживаются за счет страхователей, но и делают настоящий бизнес на своих коллегах по страховому рынку.

Выход – безальтернативность прямого возмещения

Надо заметить, что по фиксированным ставкам работает большинство европейских систем ПВУ. Но огромная разница между нами и ими в том, что на Западе ПВУ безальтернативно – потерпевший обращается только в свою компанию. А у нее нет возможности и соблазна манипулировать своими клиентами.

ПВУ в России пока не оправдывает ожиданий. Компании-доноры, больше всех страдающие от предприимчивости “хитрых” страховщиков вместе с РСА периодически пытаются навести хоть какой-то порядок в системе ПВУ: разрабатывают критерии, выявляющие факты систематической “селекции” выплат, придумывают санкции, взыскивают штрафы, пытаются поменять саму систему фиксированных ставок.

Но! По мнению многих аналитиков, руководителей страховых компаний и собственно автовладельцев – единственный способ кардинально изменить ситуацию и уменьшить количество злоупотреблений в системе ПВУ, это ввести поправку к Закону об ОСАГО, которая отменит альтернативное возмещение убытков и сделает его безальтернативным. В этом случае страхователи будут получать возмещение исключительно в своей страховой компании и смогут реально оценить ее конкурентоспособность и готовность работать во благо себе и своим клиентам.

А пока простым автовладельцам лучше не надеяться на ПВУ.

Что означает прямое возмещение убытков по договору ОСАГО после ДТП

Согласно действующ им правилам обязательного страхования гражданской ответственности , закрепленн ым ФЗ от 25 апреля 2002 года N 40-ФЗ « Об обязательном страховании гражданской ответственности владельцев транспортных средств» , п отерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств (прямое возмещение убытков):

Согласно действующ им правилам обязательного страхования гражданской ответственности , закрепленн ым ФЗ от 25 апреля 2002 года N 40-ФЗ « Об обязательном страховании гражданской ответственности владельцев транспортных средств» , п отерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств (прямое возмещение убытков):

- в результате дорожно-транспортного происшествия вред причинен только транспортным средствам (здоровью и жизни людей вред не причинен);

- дорожно-транспортное происшествие произошло в результате столкновения двух и более транспортных средств, гражданская ответственность владельцев этих ТС застрахована в соответствии с законом N 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

То есть теперь, потерпевший в ДТП может обратиться в ту же страховую компанию, где он оформлял свой полис ОСАГО для направления на ремонт или осуществления выплат. Это стало возможным только после 25 сентября 2017 г., а до нововведений, правило было ограничено всего лишь двумя автомобилями.

Таким образом, лицо признанное потерпевшим в результате ДТП, имеет возможность обращаться за страховым возмещением по ОСАГО в страховую компанию, в которой застраховано его транспортное средство, а не к страховщику виновника, что и является прямым возмещением убытков. Данное обстоятельство обеспечивает защиту интересов потерпевшего лица и побуждает его к подбору надежного страховщика не только при заключении договора КАСКО, но и даже ОСАГО.

Страховщик, который застраховал гражданскую ответственность потерпевшего, проводит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно-транспортном происшествии, и на основании представленных документов осуществляет потерпевшему по его требованию возмещение вреда в соответствии с правилами обязательного страхования.

Реализация права на прямое возмещение убытков не ограничивает право потерпевшего обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, причиненного жизни или здоровью, который возник после предъявления требования о прямом возмещении убытков и о котором потерпевший не знал на момент предъявления требования.

Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с предусмотренным статьей 26.1 ФЗ от 25 апреля 2002 года N 40-ФЗ соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12 «Определение размера страховой выплаты и порядок ее осуществления» этого ФЗ.

В отношении страховщика, который застраховал гражданскую ответственность потерпевшего, в случае предъявления к нему требования о прямом возмещении убытков применяются положения ФЗ от 25 апреля 2002 года N 40-ФЗ, которые установлены в отношении страховщика, которому предъявлено заявление о страховой выплате.

Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счет страховой выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред в соответствии с предусмотренным статьей 26.1 ФЗ от 25 апреля 2002 года N 40-ФЗ соглашением о прямом возмещении убытков.

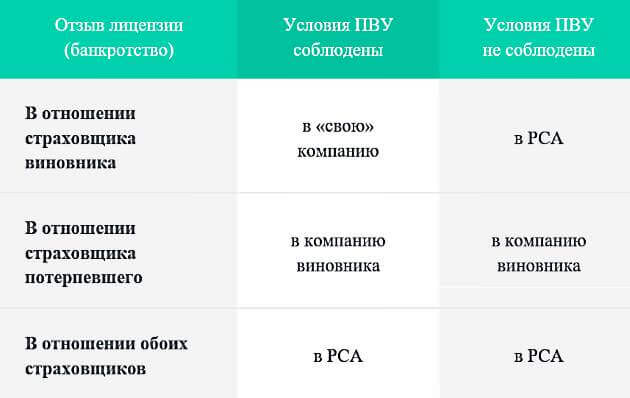

В случае исключения страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, из соглашения о прямом возмещении убытков или введения в отношении такого страховщика в соответствии с законодательством Российской Федерации процедур, применяемых в деле о банкротстве, либо в случае отзыва у него лицензии на осуществление страховой деятельности страховщик, осуществивший прямое возмещение убытков, вправе требовать у профессионального объединения страховщиков осуществления компенсационной выплаты в размере, установленном соглашением о прямом возмещении убытков в соответствии со статьей 26.1 ФЗ от 25 апреля 2002 года N 40-ФЗ.

Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, и возместил в счет страховой выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред, в предусмотренных статьей 14 ФЗ от 25 апреля 2002 года N 40-ФЗ случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

Профессиональное объединение страховщиков, которое возместило в счет компенсационной выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

Потерпевший, имеющий в соответствии с настоящим Федеральным законом право предъявить требование о возмещении причиненного его имуществу вреда непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего, в случае введения в отношении такого страховщика в соответствии с законодательством Российской Федерации процедур, применяемых в деле о банкротстве, или в случае отзыва у него лицензии на осуществление страховой деятельности предъявляет требование о страховой выплате страховщику, который застраховал гражданскую ответственность лица, причинившего вред.

Согласно Статья 26.1. «Соглашение о прямом возмещении убытков» ФЗ от 25 апреля 2002 года N 40-ФЗ, с оглашение о прямом возмещении убытков заключается между членами профессионального объединения страховщиков и профессиональным объединением страховщиков. Таким соглашением определяются порядок и условия расчетов между страховщиком, осуществившим прямое возмещение убытков, и страховщиком, который застраховал гражданскую ответственность лица, причинившего вред, а также между страховщиком, осуществившим прямое возмещение убытков, или страховщиком, который застраховал гражданскую ответственность потерпевшего, и профессиональным объединением страховщиков в случаях, предусмотренных статьей 14.1 ФЗ от 25 апреля 2002 года N 40-ФЗ.

Исполнение обязательств страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, перед страховщиком, осуществившим прямое возмещение убытков, в случае, предусмотренном статьи 14.1 ФЗ от 25 апреля 2002 года N 40-ФЗ, может осуществляться путем возмещения суммы оплаченных убытков по каждому требованию потерпевшего и (или) исходя из числа удовлетворенных требований в течение отчетного периода, средних сумм страховых выплат, определенных в соответствии с соглашением о прямом возмещении убытков.

Требования к соглашению о прямом возмещении убытков, порядку расчетов между указанными страховщиками, а также особенности бухгалтерского учета по операциям, связанным с прямым возмещением убытков, устанавливаются Банком России.

Учредительными документами профессионального объединения страховщиков должно быть предусмотрено, что присоединение к соглашению о прямом возмещении убытков, заключаемому между профессиональным объединением страховщиков и всеми его членами, является обязательным условием членства страховой организации в профессиональном объединении страховщиков.

С образцами необходимых Вам исковых заявлений и документов, справочной информацией, можно ознакомиться здесь: Главная страница.

*«При использовании материалов сайта ссылка на источник обязательна» Copyright « iskoved. com » © 2016-17

Прямое возмещение убытков по ОСАГО – что это, кому положено, как правильно оформить и какие бывают сложности

Вы уверены, что знаете к кому именно вам нужно обращаться за страховыми выплатами при ДТП? Вам знакомо прямое возмещение убытков по ОСАГО что это такое и каким образом вас могут на нем обмануть? Если есть сомнения, то читайте статью – вы будете точно знать когда и у кого требовать причитающееся, и не оставите шансов алчным страховщикам поживиться за ваш счет.

Как пострадавшие получали страховые выплаты раньше

Первые 6 лет действия в России системы ОСАГО (с 2003 г.) пострадавшим предписывалось обращаться за выплатами в страховую компанию (СК) виновника страхового случая.

По идее тут не должно было быть проблем, но они начали возникать ввиду большой разницы между страховщиками – одни прилежно исполняли свои обязательства, другие нет.

И если виновник страховался в сомнительного толка заведении (а на тот момент их было немало), то у потерпевшего из-за этого начинались проблемы с выплатами, на что он мало чем мог повлиять. Собственный же страховщик потерпевшего лишь разводил руками.

Введение процедуры альтернативного прямого страхового возмещения

После осмысления сложившейся ситуации, в 2009 г., власти решили предоставить страхователям возможность выбора страховщика для получения возмещения.

Потерпевший мог выбрать:

- Классический вариант – с выплатой от СК виновника;

- Альтернативный вариант – прямая выплата от собственной СК (ПВУ).

Идея была хорошая и сперва принесла некоторый положительный результат, но ненадолго. Безответственные компании быстро сориентировались и поняли, что получили в свои руки законный инструмент «отфутболивания» потерпевших к коллегам.

И если человек обращался за выплатой к выбранному им страховщику, то там, под разными предлогами, убеждали потерпевшего в его «ошибочном» выборе и «аргументированно» указывали на вторую компанию, связанную с этим случаем. Новые правила подобное позволяли.

Так поступали страховщики и виновников, и потерпевших, зачастую неоднократно отсылая соискателя возмещения друг другу. Экономический кризис усугубил ситуацию и подобным плутовством стали грешить даже приличные СК. Да и немало водителей было поймано на жульничестве – они подавали заявления о возмещении сразу обоим страховщикам.

В результате правительство решило поставить точку в данном абсурде и через 5 лет после первой реформы ввело процедуру безальтернативного прямого возмещения убытков.

Что такое прямое возмещение убытков в сегодняшней редакции законодательства

Прямое возмещение убытков – это получение потерпевшим основных страховых выплат у своего же страховщика. ПВУ еще называют упрощенной процедурой выплат.

Но к прямому возмещению относятся два его варианта: старый и новый.

Отличие альтернативного ПВУ от безальтернативного

На сегодняшний день приведенное выше определение не до конца актуально и немало водителей путается в понятиях. Как я уже упоминал, сама процедура ПВУ была введена довольно давно – с 1 марта 2009 г.

Однако это было альтернативное ПВУ – с возможностью выбора страхователем классического и запасного варианта. А со 2 августа 2014 г. ввели безальтернативное ПВУ.

Подобная реформа прямо указывает страховщикам и страхователю порядок выплат:

- Страховщикам, связанным со страховым случаем – который из них и в каких ситуациях выплачивает возмещение;

- Потерпевшему страхователю – к которой СК и в каких случаях обращаться.

То есть, убирается момент неопределенности, что пресекает распоясавшееся жульничество на этой почве.

Теперь потерпевшему в большинстве случаев предписывается получать возмещение в своей страховой компании – возможность свободного выбора упразднена. Поэтому и такое название: безальтернативное ПВУ.

А страховщик потерпевшего теперь не имеет права увиливать от возложенной законом обязанности и перекладывать ее с больной головы на здоровую.

Какой законодательный норматив отвечает за ПВУ?

Прямое возмещение по ОСАГО регулируется ФЗ № 40 («Закон об ОСАГО»), а именно ст. 14.1 (п. 1-9). Это не новая статья – ее положения менялись по ходу развития процедуры ПВУ.

Что касается финансово-правовых отношений между СК, участвующими в прямых или регрессивных выплатах, то тут действует ГК РФ (ст. 183, 366 и 325) по признакам:

- Представительных отношений;

- Солидарной ответственности;

- Обоюдного поручительства.

Еще следует упомянуть о Соглашении по прямому возмещению между СК. Положениям данного документа обязаны следовать все страховщики-члены РСА на основе договора профессионального товарищества (ГК РФ, гл. 55).

Обобщенные нормы по Соглашению о ПВУ для страховщиков прописаны в ст. 26.1 (ФЗ № 40), которая разработана на основе Приказа № 6Н Минфина РФ (от 2009 г.).

Какие преимущества дало введение безальтернативного ПВУ?

Сегодня при страховом случае пострадавший обращается с заявлением к своему страховщику, а он не может отказать в его принятии.

Только поймите это положение правильно: СК не может отказать в принятии документов и обязана рассмотреть страховой случай. Но отказать в выплатах, если на то есть законные основания, страховщик право имеет.

Кстати, во многих развитых странах Запада прямое возмещение осуществляется именно на безальтернативной основе.

Безальтернативное возмещение обеспечило:

- Пресечение безосновательных отказов в рассмотрении дела страховщиками;

- Пресечение мошенничества со стороны страхователей;

- Убрана неопределенность в законодательстве;

- Процедура возмещения упрощена;

- Срок выплаты возмещения сократился;

- Повышение здоровой конкуренции среди страховщиков на почве заинтересованности в клиентском выборе.

По подсчетам аналитиков введение процедуры безальтернативного ПВУ было крайне необходимо для:

- Страховщиков – в 95% случаев;

- Страхователей в общем плане – в 50% случаев;

- Страхователей-потерпевших – в 95% случаев.

Внимание! В новых условиях для водителей повышается личная заинтересованность в выборе для себя ответственного страховщика – это минимизирует проблемы с выплатами если произойдет страховой случай.

Условия для безальтернативного прямого возмещения по ОСАГО

Действующая процедура прямого возмещения имеет свои особенности – она не применяется для всех страховых случаев без исключения.

Вот перечень необходимых для этого условий:

- В ДТП пострадало только транспортное средство (ТС) – отсутствует вред здоровью, жизни или иным материальным ценностям;

- Участниками ДТП стали только два ТС – включая прицепы к ним;

- Действенный полис ОСАГО имеется у обоих водителей;

- Отсутствует факт обоюдной виновности в ДТП – пострадавший и виновник ясно определены;

- Имеется действующая лицензия у обеих СК, и они являются участниками, входящими в Соглашение о ПВУ.

Если хотя бы одно из перечисленных условий не будет соблюдено, то заявление о выплате подается в компанию виновной стороны.

По сравнению с альтернативным ПВУ изменилось вот что:

- Свободный выбор стороны страховой выплаты упразднен;

- Исключено возмещение вреда имуществу отличному от пострадавшего автомобиля;

- Автоприцепы (грузовые, трейлерные и т. п.), которые по правилам являются отдельными ТС, более не учитываются в ДТП как отдельные участники, что ранее давало повод отказа в ПВУ на основании правила «не более 2-х ТС».

Внимание! Если описанные условия для выплат по процедуре прямого возмещения соблюдены, но оба страховщика находятся в стадии банкротства или у них отозваны лицензии, то потерпевший вправе получить возмещение из компенсационного фонда РСА.

Внимание! В 2016 и 2017 г. в отношении прямого возмещения действует новая поправка: теперь страховщик не может отказать своему клиенту в ПВУ, если владелец полиса и водитель не одно и то же лицо.

Когда в прямом возмещении отказывается?

Водители и некоторые источники интернета иногда путают отказ страховщика в ПВУ и просто отказ в возмещении. Последнее имеет общие основания и касается возмещения, а не его формы (например, отказ в выплате если виновный не застрахован и т. п.).

Отказ же в ПВУ не является отказом в страховой выплате, а лишь перенаправляет требования потерпевшего в компанию виновника ДТП или в РСА. То есть свои деньги страхователь получит, но с более длительной процедурой.

Чисто же ПВУ касаются следующие ситуации, когда в нем будет отказано:

- Если компания виновника по каким-то причинам приняла заявление по рассматриваемому ДТП;

- Рассматриваемое ДТП инициировало судебный процесс по какому-либо вопросу, связанному с аварией;

- Если ДТП было оформлено по Европротоколу, но у сторон имеются разногласия или при неправильном составлении документации.

Внимание! Страховой полис «Зеленая карта» не дает основания для применения процедуры прямого возмещения.

Как получить страховую выплату по процедуре ПВУ?

Порядок выплат при прямом возмещении не отличается от стандартного.

Вот примерная схема этапов этой процедуры:

- Этап первый: оформление документации на месте ДТП. На данном этапе нужно проявить большую внимательность, т. к. от правильности составления документов и отображения фактов аварии может зависеть величина выплат. СК вправе отказать в возмещении если документация составлена неправильно, особенно если использовался Европротокол.

- Этап второй: подача документов в страховую компанию. После документального оформления ДТП, условия которого соответствуют критериям ПВУ, водителю нужно подать извещение об аварии, заявление о страховом возмещении и другую необходимую документацию в свою СК. Сделать это нужно в течение 5-и рабочих дней (не 15-и, как было ранее, имейте это в виду – ст. 11.1 п. 2, ФЗ № 40).

- Этап третий: анализ предоставленной информации и решение. Работники СК проведут оценку предоставленных документов, содержащейся в них информации и вынесут решение о соответствии ДТП страховому случаю с возможностью выплат по ПВУ.

- Этап четвертый: осмотр ТС. Представителями СК проводится осмотр автомобиля и определение степени повреждений. При несогласии в оценке потерпевший имеет право потребовать от страховщика организации независимой экспертизы (согласно ст. 12.1 ФЗ № 40).

- Этап пятый: выплата возмещения. В течение 20 календарных дней с момента подачи документации СК обязана произвести страховую выплату в наличной (через кассу) или безналичной (на р/с, потерпевшего) форме, по выбору страхователя. Далее страховщик самостоятельно производит расчетные операции со страховщиком виновной стороны, которая обязана возместить выплаченную сумму.

Если вы хотите узнать больше подробностей о прямом возмещении по ОСАГО, то посмотрите вот это видео, где кроме основной добавлена информация и по Европротоколу.

Какие нужно предоставить документы?

Ниже я привел списки обязательной документации и той, которая может понадобиться, но в процедуре ПВУ требуется не всеми страховщиками.

Обязательный пакет документов должен содержать:

- Заявление о прямом возмещении за страховой случай;

- Извещение о ДТП (заполняется обеими сторонами);

- Справка от инспектора ГИБДД (форма 748), если вызывался наряд ДПС;

- Копии документов от инспектора касающиеся наличия или отсутствия админнарушений (протокол, постановление, определение);

- Копии документов, подтверждающих право собственности потерпевшего на поврежденное авто;

- Доверенности представителя потерпевшего, на получение страховой выплаты за потерпевшего и т. п. (если нужно);

- Квитанции об оплате сопутствующих ДТП расходов (эвакуатор, хранение и т. п.).

В дополнение к вышеперечисленному может понадобиться:

- Копия полиса ОСАГО;

- Банковские реквизиты для перечисления выплаты;

- Копия водительских прав;

- Стандартная копия гражданского паспорта.

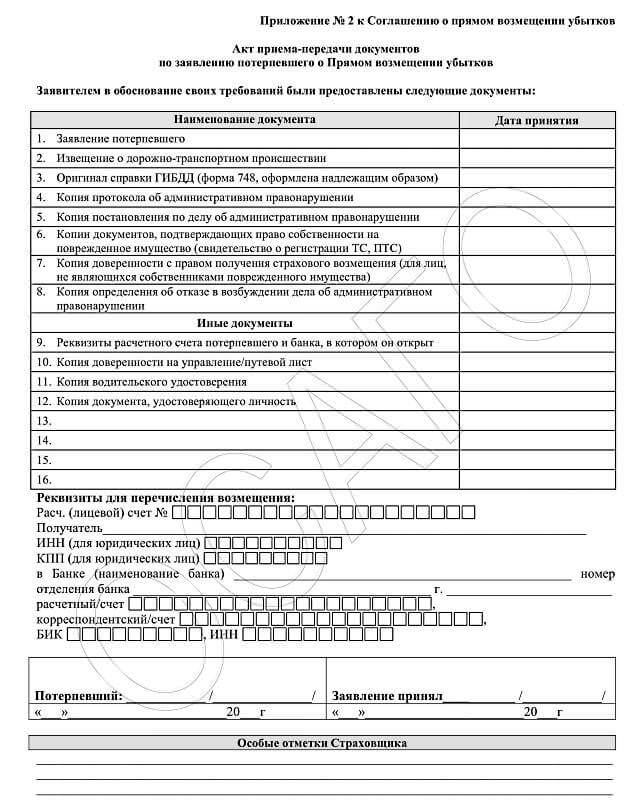

Внимание! В дополнение ко всему этому вы можете составить специальный акт, в котором будет перечислена вся предоставленная страховщику документация, дабы последнего меньше одолевал искус «потерять» какую-нибудь важную бумагу.

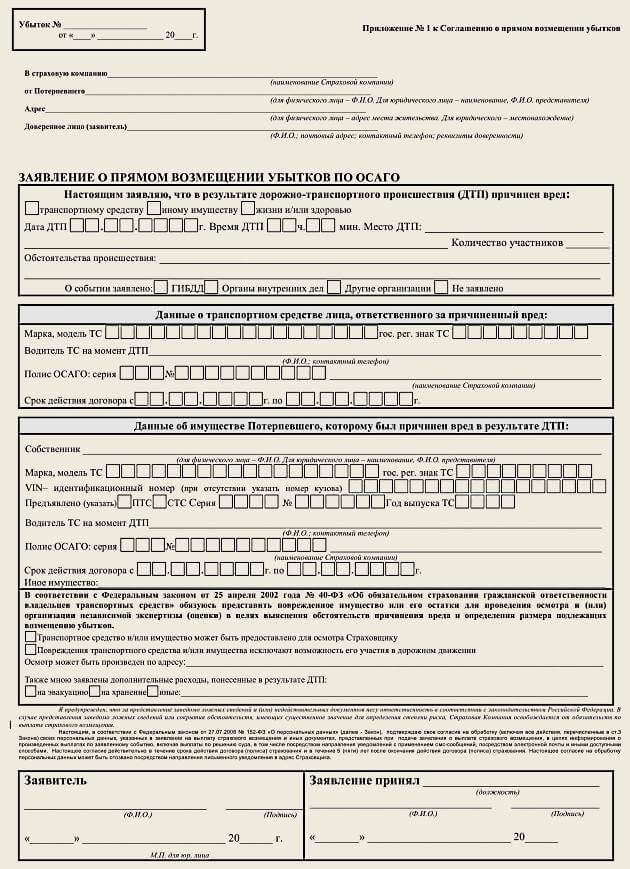

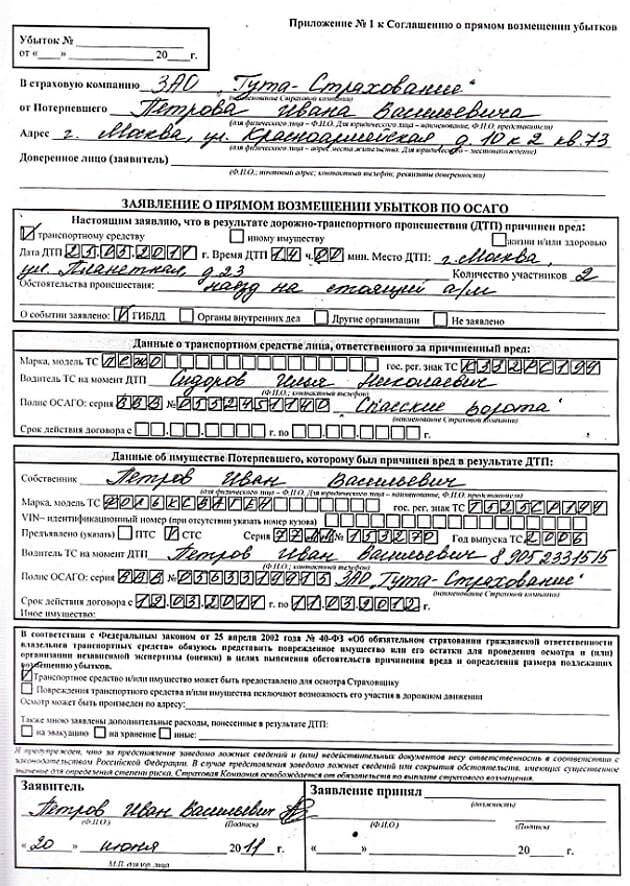

Как составить заявление, и где скачать бланк для него?

Заявление в СК на выплату по ПВУ может составляться в произвольной форме, но лучше использовать для этого специальный бланк.

В любом случае в этом документе должны присутствовать следующие сведения:

- Данные страховщика (юридическое название);

- Данные страхователя (ФИО, полный адрес прописки, адрес местонахождения, контакты);

- Характер, дата, время, место и обстоятельства ДТП;

- Организации, которые были уведомлены о происшествии;

- Данные по виновнику ДТП, его автомобилю и страховом полисе;

- Подробные данные о пострадавшем автомобиле;

- Данные о страховом полисе потерпевшего;

- Данные по сопутствующим расходам;

- Подписи представителя СК и страхователя-потерпевшего.

Если вам нужен бланк заявления актуального образца, то нажмите на эту ссылку и вы его получите.

Проблемы прямого возмещения убытка

Безальтернативное ПВУ сгладило многие острые углы в процедуре страховых выплат, но некоторые проблемы остались.

Например, не учтены ДТП с причинением вреда здоровью и с более чем двумя машинами-участниками. Требуют приведения в ясность пока еще весьма туманные и противоречивые проводки расчетов между страховщиками по случаям с ПВУ.

На некоторых проблемах я остановлюсь более подробно.

Проблема выплат по бесконтактным ДТП

Как указывает закон, ПВУ предусматривает выплаты только если в ДТП участвует два ТС. В положении ничто не мешало прописать «не более двух», но этого сделано не было.

В результате страховщик может отказаться от выплат по т. н. бесконтактным ДТП – когда вред ТС причиняется без физического контакта с другим авто. Судебная практика давно определила, что подобные аварии признаются страховыми случаями, если имеется факт использования машины по прямому назначению, что не всегда означает езду на ней.

Это могут быть и различные связанные с непосредственной ездой действия: моменты остановки, парковки, буксировки, возникновения внезапной опасности и др.

Выходит, положением о безальтернативном ПВУ закон ограничивает права граждан в указанных случаях, заставляя их подавать в суд на любящих ставить себе на службу такие юридические казусы страховщиков (на Росгосстрах и ему подобных, к примеру).

Недоплаты по ПВУ

Несмотря на то, что закон установил безальтернативность и обязательность выплат потерпевшему для СК осталась возможность занижения страховых выплат.

Данная проблема имеет место и при классической форме возмещения, но при ПВУ она особенно остра, т. к. этому способствует несовершенство механизма взаиморасчетов между СК после перечисления денег потерпевшему.

Дело в том, что при ПВУ проводки расчетов для страховщиков проходят по фиксированным суммам, которые определяются РСА. Эту организацию почему-то совсем не волнует сколько СК заплатила – сумма возвратного возмещения зависит только от данных авто и региона РФ. Конечно, это абсурд.

В результате, в одном случае страховщик может сработать себе в убыток, а в другом неплохо погреть руки. И оба варианта стимулируют плутовство – чтобы обезопасить себя от убытков (при крупных суммах выплат для дорогих авто, которые не покроет возврат) СК максимально занижают калькуляцию.

Но если авто бюджетного класса, то появляется искус занизить калькуляцию чтобы уже нажиться на разнице от той же возвратной суммы.

В результате в некоторых компаниях отличие сумм выплат по ПВУ и по классической схеме доходит до 50%! А обычно это 25-40%, что тоже недалеко от фактического грабежа.

Предложение потерпевшему заключить соглашение по выплатам

Еще одна хитрость заключается в навязывании страховщиком потерпевшему подписания особого документа. Он называется «Соглашение по определению суммы ущерба».

Эта бумага имеет юридическую силу и определяет точные рамки страховой выплаты: порядок, срок и самое главное – размер. Если менеджеру СК удастся склонить клиента подписать данное соглашение, то все обязательства страховщика будут считаться выполненными, применительно к данному ДТП.

В результате потерпевший лишает себя возможности взыскания дополнительных сумм со своего страховщика (если это вдруг потребуется) и одновременно снимает с него ответственность за плутовство с занижением калькуляции ущерба.

Оспорить такое соглашение можно только в суде и то это довольно проблематично.

Полезные советы

- Заявление на выплату по ПВУ пишется только на имя СК – если вы напишете его на имя представителя страховщика, то в прямом возмещении вам будет отказано, имейте это в виду.

- Чтобы узнать грешила ли СК серыми схемами в рамках ПВУ, нужно взглянуть на статистику по выполнению ее обязательств с осени 2014 г. – жуликоватые компании заметны по резкому снижению среднего размера страхового возмещения. Искать данную статистику нужно в «Вестнике Банка России», где она обязана ежегодно публиковаться, согласно положению ФЗ № 40 (ст. 8, п. 5). На сайте ЦБ РФ имеется онлайн-версия Вестника.

- Правильное составление документации о ДТП и СК с имиджем сведут риск лишиться значительной части возмещения к минимуму.

Заключение

Теперь вы понимаете отличия старого и нового ПВУ, знаете что означает безальтернативность последнего, знакомы с процедурой его оформления и возможными подводными камнями от страховых компаний.

Применяли ли вы на практике прямое возмещение по старой и новой схеме? Есть ли у вас чем поделиться на этот счет? Если да, то сделайте это в комментариях.

На этом статья закончена. Подписывайтесь на мою рассылку и не забывайте про кнопки соцсетей. Будьте бдительны на зимних дорогах!

П.С. На фото БМВ 5 серии 530 Д (Ф 10). Взял тут: drive2.ru/r/bmw/976431/

Порядок прямого возмещения убытков по страховке ОСАГО

В 2014 году было принято нововведение относительно ОСАГО. Его смысл состоял в том, что автомобилист, попавший в аварию, за возмещением ущерба должен обратиться не в страховую компанию виновника, а к страховщику, где сам приобретал полис ОСАГО.

В 2014 году было принято нововведение относительно ОСАГО. Его смысл состоял в том, что автомобилист, попавший в аварию, за возмещением ущерба должен обратиться не в страховую компанию виновника, а к страховщику, где сам приобретал полис ОСАГО.

Такая процедура в несколько раз упростила процедуру выплат.

Теперь пострадавший водитель получает все справки из ГИБДД, отправляется в офис своей страховой компании, оформляет заявление о прямом возмещении убытков по ОСАГО, страховщик выдает ему направление на экспертизу, водитель ожидает выплаты.

Это гораздо удобнее и быстрее, чем разыскивать виновника аварии. Может оказаться, что офис страховой компании виновника находится совсем в другом городе.

Но воспользоваться программой можно только в том случае, если авария и ее участники соответствуют определенным условиям. Рассмотрим подробнее, что это такое — прямое возмещение убытков по ОСАГО.

ОСАГО — обязательное страхование гражданской ответственности автомобилистов. Если Вы столкнетесь с каким-либо ТС, страховая компания оплатит ремонт пострадавшего автомобиля и лечение, если есть такая необходимость.

ОСАГО — обязательное страхование гражданской ответственности автомобилистов. Если Вы столкнетесь с каким-либо ТС, страховая компания оплатит ремонт пострадавшего автомобиля и лечение, если есть такая необходимость.

Страховая компания также берет на себя расходы, которые связаны с ремонтом, к примеру, витрины магазина, забора, пострадавших в результате аварии. Но по полису ОСАГО нельзя компенсировать расходы на ремонт своего автомобиля.

Для получения выплат пострадавшему приходится искать виновника, если тот скрылся, и решать все вопросы по ОСАГО с ним и его компанией.

Бывает, виновники страхуются в сомнительного толка учреждениях, тогда у пострадавшего начинаются проблемы с выплатами.

В 2009 году была введена процедура альтернативного прямого страхового возмещения. Клиентам была предоставлена возможность самим выбирать, у кого получать выплату.

Варианты:

- классический — с выплатой от страховщика виновника;

- альтернативный — прямая выплата от своего страховщика.

Идея была хорошей и приносила положительные результаты, но многие компании начали «отфутболивать» потерпевших к коллегам, находя разные предлоги.

Новые правила позволяли это. Но некоторые водители жульничали не меньше, подавая заявление сразу обоим страховщикам.

Тогда правительство решило закрыть программу и через пять лет ввело процедуру прямого возмещения ущерба по ОСАГО. Что это значит? Потерпевший получает основные страховые выплаты у своего же страховщика.

Условия для прямого возмещения

Рассмотрим, каким условиям должны отвечать ДТП и участники:

В аварии должны участвовать два автомобиля. Если участвовали три автомобиля, но инспекторы ГИБДД оформили ДТП как две разные аварии с двумя машинами в каждой, то здесь действует прямое возмещении. Отказ в осуществлении прямого возмещения убытков по ОСАГО ожидает автомобилистов, если оформлено всего три автотранспортных средства.

В аварии должны участвовать два автомобиля. Если участвовали три автомобиля, но инспекторы ГИБДД оформили ДТП как две разные аварии с двумя машинами в каждой, то здесь действует прямое возмещении. Отказ в осуществлении прямого возмещения убытков по ОСАГО ожидает автомобилистов, если оформлено всего три автотранспортных средства.- Вред причинен только двум автомобилям. Если пострадали люди или сооружения, нужно обращаться к страховщику виновника.

- Вина в аварии распределяется четко, обе стороны соглашаются с заключением инспекторов ГИБДД. Если виноватыми признаны оба автомобилиста, им отказывают в прямом возмещении по ОСАГО. Таким же образом обстоят дела, если один из автомобилистов оспорил решение группы разбора в ГИБДД.

- Для получения возмещения ущерба полис у обоих водителей должен действовать. Иначе:

- если виновник не имеет полиса, потерпевшему придётся требовать возмещения с самого виновника (по договоренности или через судебное разбирательство);

- если у пострадавшего нет полиса, он обращается в страховую виновника.

- Страховая должна иметь лицензию на страховую деятельность и должна быть включена в соглашение о прямом возмещении. В него включено большинство страховщиков.

- Ущерб нанесен в размере не более 50 000 рублей.

Также нужно знать, что:

Получить компенсацию по прямому возмещению часто нельзя из-за неточностей и ошибок, содержащихся в самом документе. Это приводит к недостоверности информации и невозможности урегулировать конфликт по всем правилам.

Получить компенсацию по прямому возмещению часто нельзя из-за неточностей и ошибок, содержащихся в самом документе. Это приводит к недостоверности информации и невозможности урегулировать конфликт по всем правилам.- Пострадавший имеет право обращаться к своему страховщику за возмещением, независимо от того, указывали его в качестве страхователя в полисе или нет. Ранее из-за несовпадения страхователя и собственника можно было получить отказ.

- Форма 748, которая утверждена Приказом МВД РФ, — единственная форма справки из ГИБДД, которая соответствует правилам ОСАГО. Именно такая справка предоставляется в страховую компанию.

Когда не придется рассчитывать на ПВУ?

Прямого возмещения не будет, если:

- заявление на выплату уже было подано в страховую виновника;

- Вы воспользовались процедурой упрощенного оформления ДТП без вызова ГИБДД и неправильно заполнили свои экземпляры извещения или имеете разногласия по обстоятельствам аварии;

- Вы намерены добиваться только возмещения морального вреда или упущенной из-за ДТП выгоды;

- авария произошла в рамках соревнований, испытаний, учебной езды;

- был нанесен вред антикварным предметам, ценным бумагам, предметам религиозного характера, произведениям интеллектуальной собственности;

- факт нарушения, который повлек аварию, оспаривается в судебном порядке;

- Вы уведомили страховщика о произошедшем несвоевременно;

- страховой полис виновника выдан организацией с отозванной лицензией;

- полис виновника недействителен (тогда возмещение ущерба придется истребовать через суд);

- страховая виновника не входит в список участников соглашения о ПВУ.

Если лицензия страховой компании отозвана, обратитесь на горячую линию РСА. Или по другому телефону. Все контакты указаны на официальном сайте РСА: http://www.autoins.ru/ru/appeal/.

Специалист поможет найти страховую компанию-преемника или предложит обратиться с заявлением напрямую в РСА.

Алгоритм возмещения

Узнаем, каков порядок прямого безальтернативного возмещения убытков по ОСАГО.

Собирайте пакет документов:

извещение о ДТП, которое Вы заполнили сами вместе с другим участником аварии (документ выдают в страховой компании после приобретения автогражданки), в нем должны быть отражены все аспекты аварии;

извещение о ДТП, которое Вы заполнили сами вместе с другим участником аварии (документ выдают в страховой компании после приобретения автогражданки), в нем должны быть отражены все аспекты аварии;- справка из ГИБДД по форме 748;

- копии протокола об административном правонарушении, постановления по делу или определения об отказе в возбуждении дела (за исключением случаев, когда авария была оформлена без участия сотрудников ГИБДД);

- документы, которыми подтверждаются оказание и оплата услуг по эвакуации и хранению поврежденного автомобиля (если Вы желаете, чтобы Вам компенсировали данные расходы);

- документы, которые подтверждают другие расходы, связанные с повреждением имущества;

- документы, подтверждающие право собственности поврежденного имущества, или доверенность на получение выплат (ПТС, свидетельство о регистрации);

- доверенность, позволяющая представлять Ваши интересы доверенным лицом;

- путевой лист, если машина является собственностью юридического лица (выдается обычно диспетчером организации);

- паспорт, копия водительского удостоверения.

Обратиться в страховую с пакетом документов следует не позднее 15 рабочих дней с момента аварии. В течение недели со дня приема заявления страховщик должен уведомить страховую виновника о Вашем обращении.

Затем, в течение 30 дней, Ваша страховая должна сделать выплату возмещения или представить отказ, мотивированный официальным письмом.

Затем, в течение 30 дней, Ваша страховая должна сделать выплату возмещения или представить отказ, мотивированный официальным письмом.

Вы имеете право выбирать, переводится ли сумма на Ваш расчетный счет, или выдается наличными средствами в кассе страховой компании.

Как мы видим, порядок получения выплаты по ПВУ довольно прост. От участника требуется предоставить полный пакет документов, получить направление на экспертизу.

Если в документах нет неточностей, и страховщик принял положительное решение по вопросу денежной компенсации, средства переводятся на счет согласно срокам.

Оформление заявления

Разберем, как заполнить заявление о прямом возмещении убытков по ОСАГО.

Сам бланк получают в страховой. Также многие страховые компании позволяют скачивать бланки со своих официальных сайтов.

Заявление должно содержать:

- наименование страховой компании;

- ФИО, адрес пострадавшего (собственника полиса), данные о его имуществе;

- данные доверителя, если возмещение оформляется доверенным лицом;

- все данные, которые имеют отношение к аварии: дата, время, место, поврежденное имущество, обстоятельства и прочее;

- данные об автотранспортном средстве, водителе, который стал виновником ДТП;

- порядок проведения осмотра автомобиля для выявления причиненного ущерба;

- отметку о сдаче и принятии заявления.

Дополнение к документу — акт приема-передачи прилагаемых документов. В нем указывают перечень документов, реквизиты страхователя для получения выплаты, отметку о принятии заявления, дополнительную информацию, которая заполняется сотрудником страховой компании.

При заполнении документа водитель должен представить только достоверную информацию. Все поля должны заполняться разборчиво. Помарки не допускаются. Иначе сотрудники компании документы не примут.

Прямое возмещение убытков регулируется «Законом об ОСАГО» ФЗ №40 (статья 14.1). Финансово-правовые отношения между страховой компанией и участниками прямых или регрессивных выплат регулируются ГК РФ, статьями 183, 366, 325.

Преимущества введения ПВУ

В 2018 году при наступлении страхового случая пострадавший имеет право обратиться с заявлением о выплате в свою страховую компанию (если соблюдены определенные условия, перечисленные выше). И компания не имеет права отказать в принятии заявления.

В 2018 году при наступлении страхового случая пострадавший имеет право обратиться с заявлением о выплате в свою страховую компанию (если соблюдены определенные условия, перечисленные выше). И компания не имеет права отказать в принятии заявления.

Но после рассмотрения документов компания может отказать в денежной компенсации, если на то имеются законные основания.

Безальтернативное возмещение убытков:

- пресекает безосновательные отказы в рассмотрении дела участников ДТП;

- пресекает мошенничество со стороны страхователей;

- сократило срок выплаты;

- повысило здоровую конкуренцию среди страховых компаний;

- с помощью ПВУ исчезла неопределенность в законодательстве;

- процедура возмещения стала проще.

Проблемы ПВУ

Прямое возмещение убытков смогло сгладить множество острых углов в процедуре страховых выплат, но сохранились определенные проблемы.

Прямое возмещение убытков смогло сгладить множество острых углов в процедуре страховых выплат, но сохранились определенные проблемы.

К примеру, страховые выплаты занижаются. Некоторые компании не доплачивают около 50%, но чаще 25-40%.

Если автомобиль поврежден на 100 000 рублей, а Вам выплатили только 15 000, пишите досудебную претензию (ДП).

Ее нужно составлять грамотно. Лучше нанять для этого юриста.

В документ следует поместить абзац с извещением компании о том, что Вы намерены судиться, если выплата не будет сделана, как положено.

К претензии прилагаются копии документов:

- общегражданский паспорт;

- страховой полис;

- ПТС, документ на право собственности;

- справка форма №748;

- экспертная документация.

Пакет документ можно отправить заказным письмом с уведомлением, но лучше предоставить лично.

На рассмотрение жалобы и документов компании отводится 5 рабочих дней. Но рассмотрение довольно часто затягивается. В суде можно истребовать пеню за каждый день неуплаты. Поэтому тянуть страховой компании с ответом или выплатой невыгодно.

Затягивать с подачей иска в суд намеренно водителю также не стоит — суд усмотрит в этом корыстный мотив и откажет в выплате пени. Срок давности подачи иска составляет 3 года.

Страховые компании чаще идут на частичное погашение недоплаты и стоимости независимой экспертизы. Если Вам отказали полностью или не ответили на Вашу претензию, значит, страховая компания готова судиться.

Многие сомневаются в эффективности судебного разбирательства, но судебный иск даст шанс пострадавшему истребовать со страховой компании значительно больше денег, чем просто справедливое возмещение.

Максимальный размер денежных компенсаций указан на сайте РСА в разделе «Компенсационные выплаты».