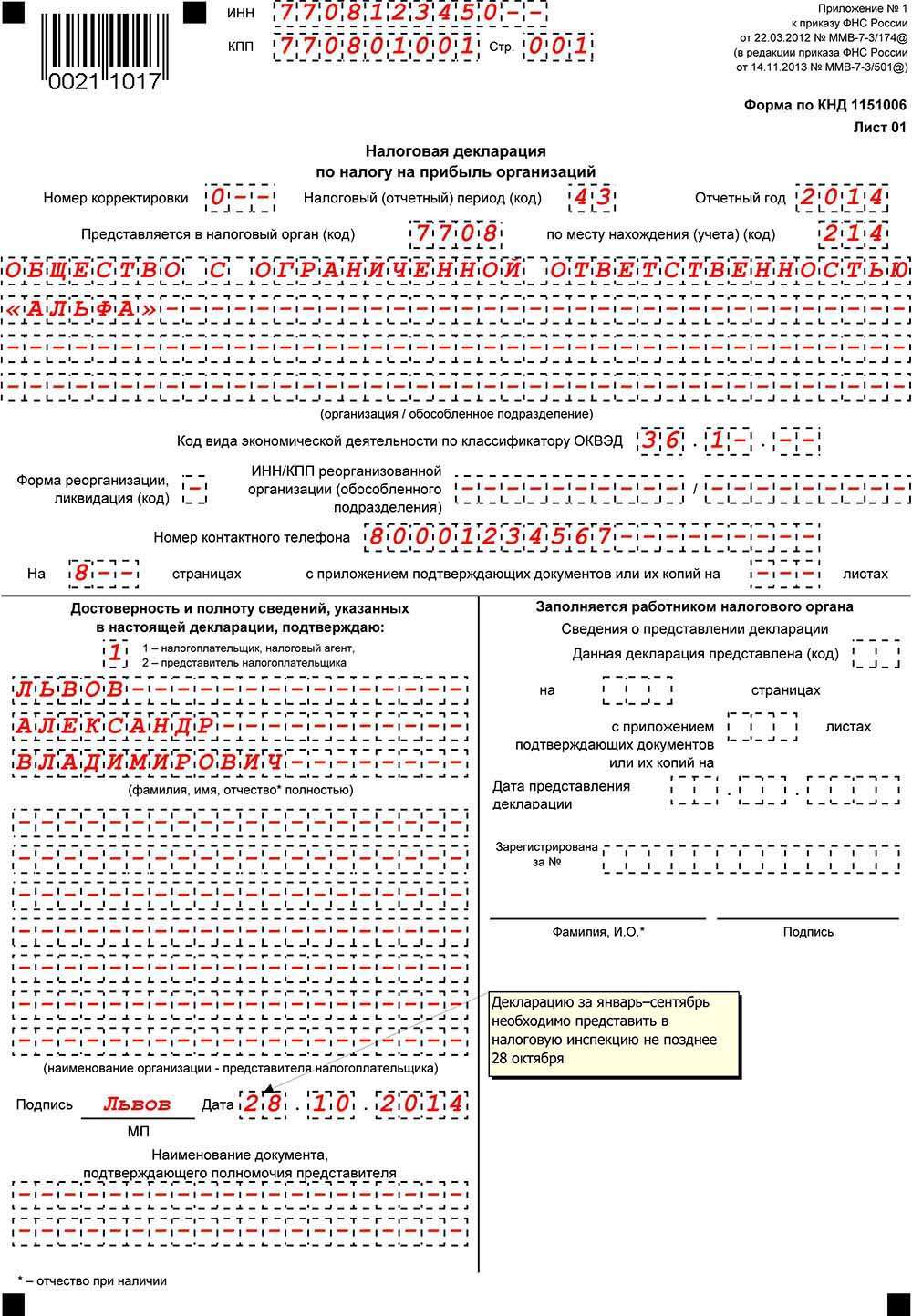

11 Ноября 2014 Пример заполнения декларации по налогу на прибыль за III квартал

Порядок заполнения обновленной декларации по налогу на прибыль за III квартал 2014 года. О том, как заполнить форму на примере конкретных показателей деятельности организации, смотрите в примере заполнения.

Пример заполнения декларации по налогу на прибыль. Организация начисляет авансовые платежи исходя из фактической прибыли.

Материалы по теме

Последние публикации

24 Сентября 2018

В настоящей статье напомним, какие расходы необходимо относить на подстатью 211 «Заработная плата» КОСГУ в 2018 и 2019 годах. Согласно п. 3 разд. V «Классификация операций сектора государственного управления» Указаний № 65н на подстатью 211 КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов), в соответствии с законодательством РФ о государственной (муниципальной) службе, трудовым законодательством, в том числе на осуществление выплат, надбавок, оплату отпусков, выплату пособий и компенсаций, другие аналогичные расходы.

Минпромторг поддержит небольшие магазины, которые повсеместно стали закрываться. Но ведомство выступает категорически против искусственного подавления торговых сетей за счет снижения 25-процентного порога их присутствия на локальном рынке.

Руководители около трех десятков агропредприятий Новосибирской области обратились в региональный парламент и правительство области с просьбой не допустить изменений в системе налогообложения сельхозтоваропроизводителей. По их оценке, корректировки серьезно увеличат налоговую нагрузку, а аграрии и так переживают не лучшие времена.

20 Сентября 2018

Гарантии и компенсации работникам в случае сдачи ими крови и ее компонентов установлены ст. 186 ТК РФ. Сегодня рассмотрим затруднения, с которыми сталкиваются кадровики (бухгалтеры), если в учреждении работают доноры. Нужно ли утверждать локальный нормативный акт, регламентирующий порядок реализации гарантий работникам при сдаче крови и ее компонентов? Обязан ли работодатель издавать приказ об освобождении сотрудника от работы в связи со сдачей крови? В каком порядке предоставляются «донорские» дни, если рабочая смена переходит с одних суток на другие? На эти и иные вопросы вы найдете ответы в статье.

В этой статье более подробно рассмотрим эксплуатацию личного автомобиля. Необходимость его использования может возникнуть уже в процессе работы, а может оговариваться при приеме на работу. В любом случае использование личного автомобиля в служебных целях должно быть оформлено надлежащим образом. Кроме того, работник вправе рассчитывать на компенсацию за использование, износ (амортизацию) автомобиля. Расскажем, какие документы нужно оформить и в каком случае работнику полагается компенсация.

Декларация по налогу на прибыль: основные правила заполнения

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

Отличительным свойством налога на прибыль является то, что считается он нарастающим итогом. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2018 году отчетными датами будут: 28.04.2018, 28.07.2018, 28.10.2018 и 28.03.2019.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Контур.Экстерн в рамках «Тест-драйва»!

Попробовать

Порядок заполнения

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

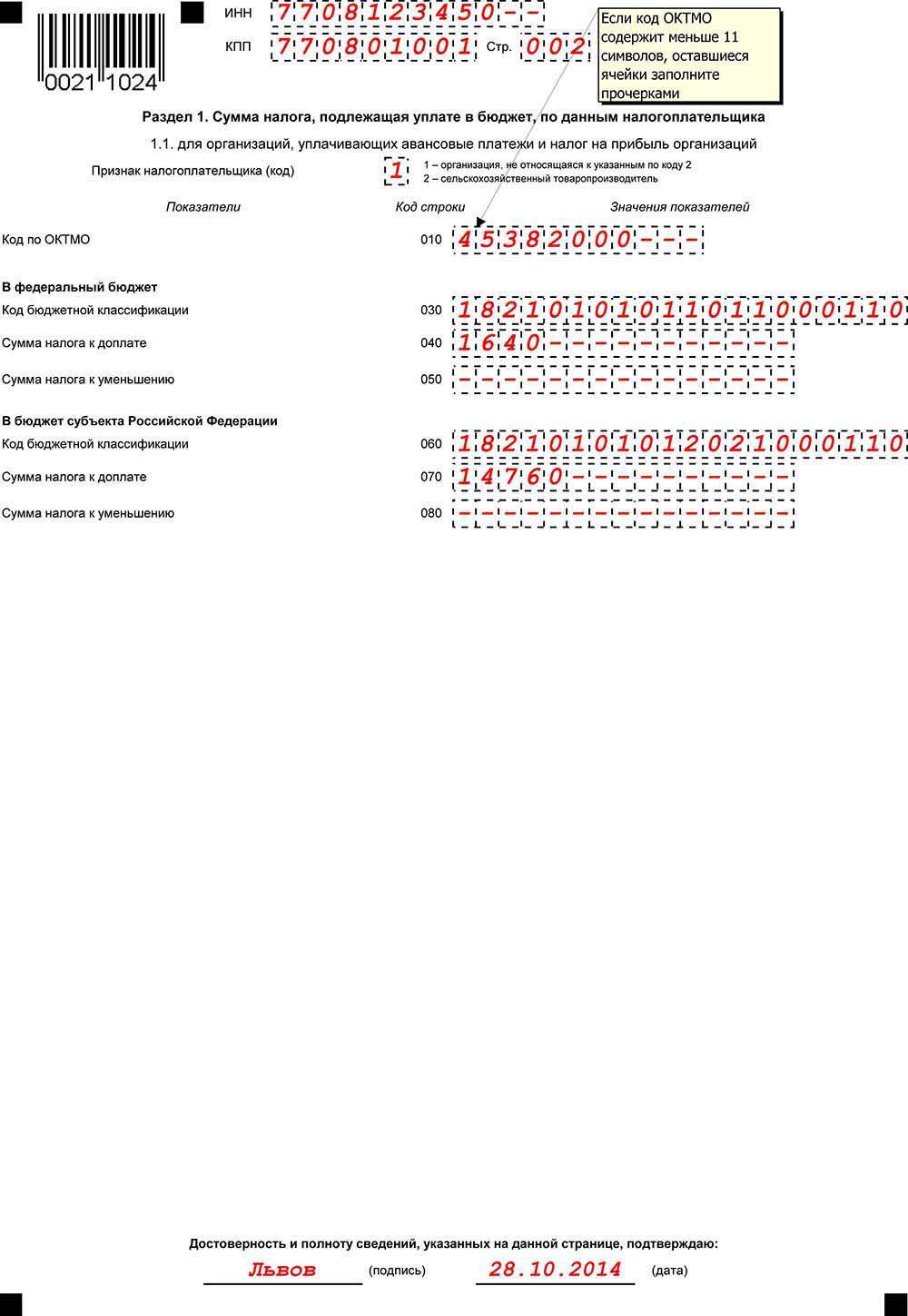

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показывается сумма налога на прибыль, подлежащая уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 –5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

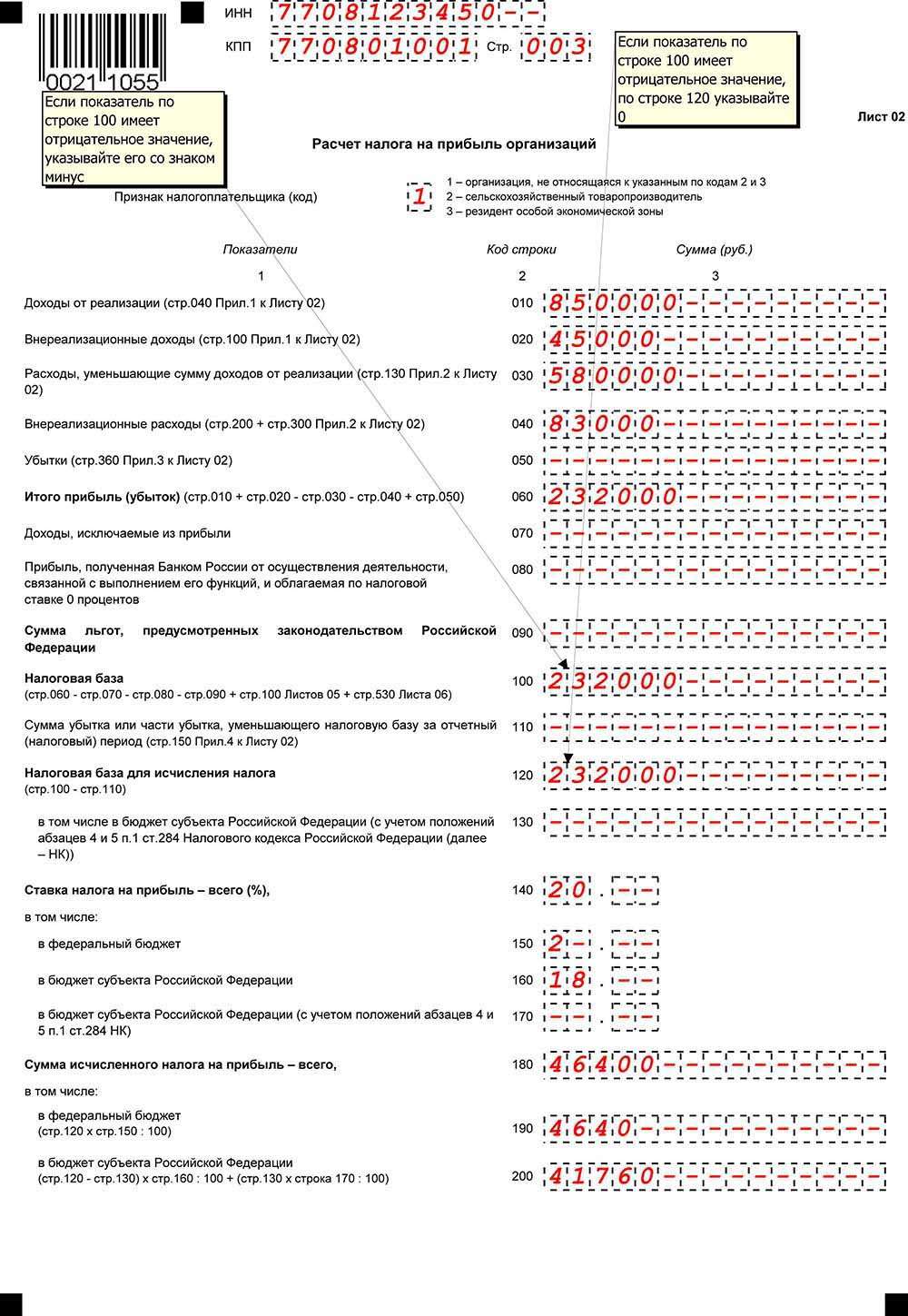

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

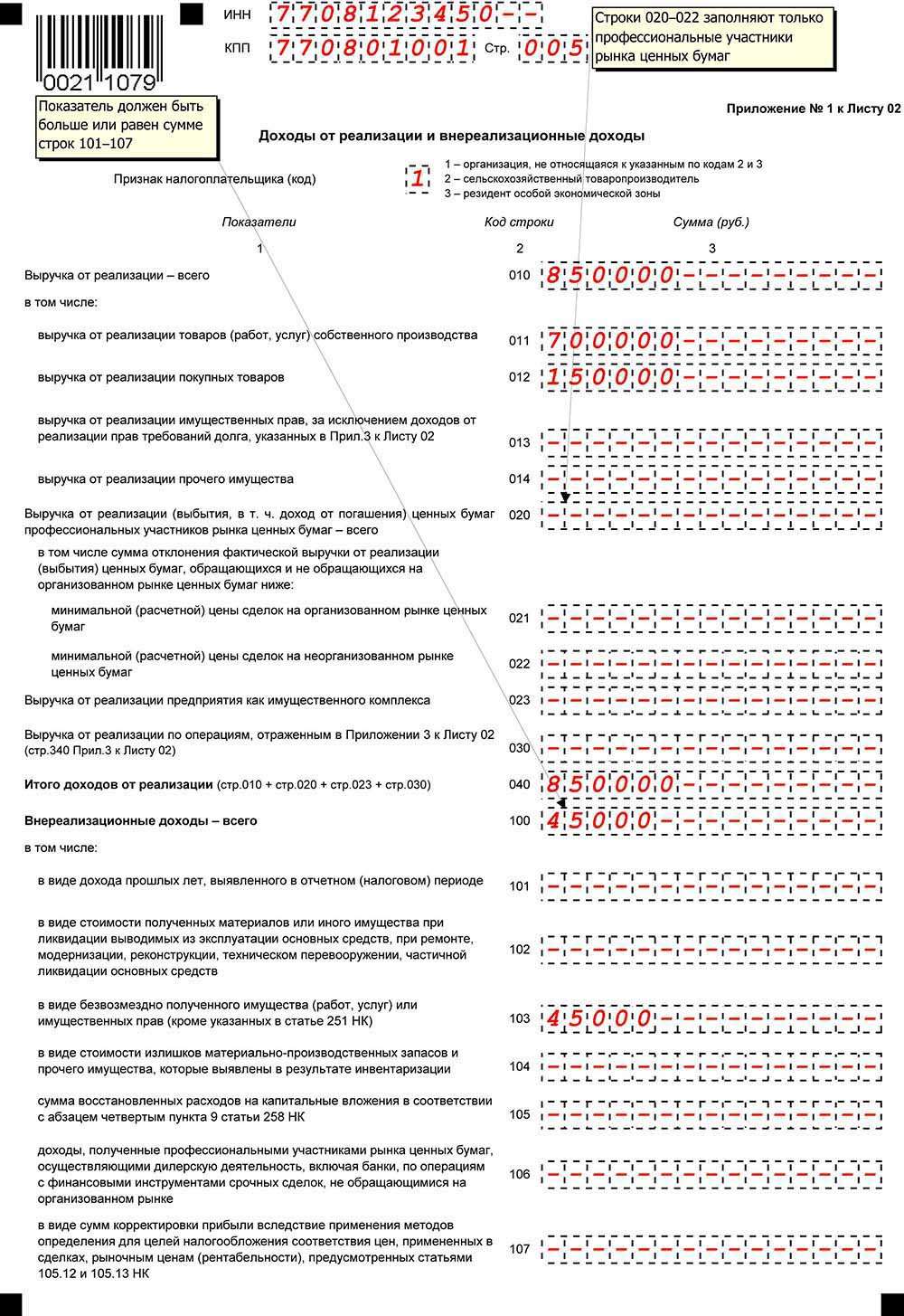

Приложение № 1 к листу 02

В данном приложении отражаются все доходы, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

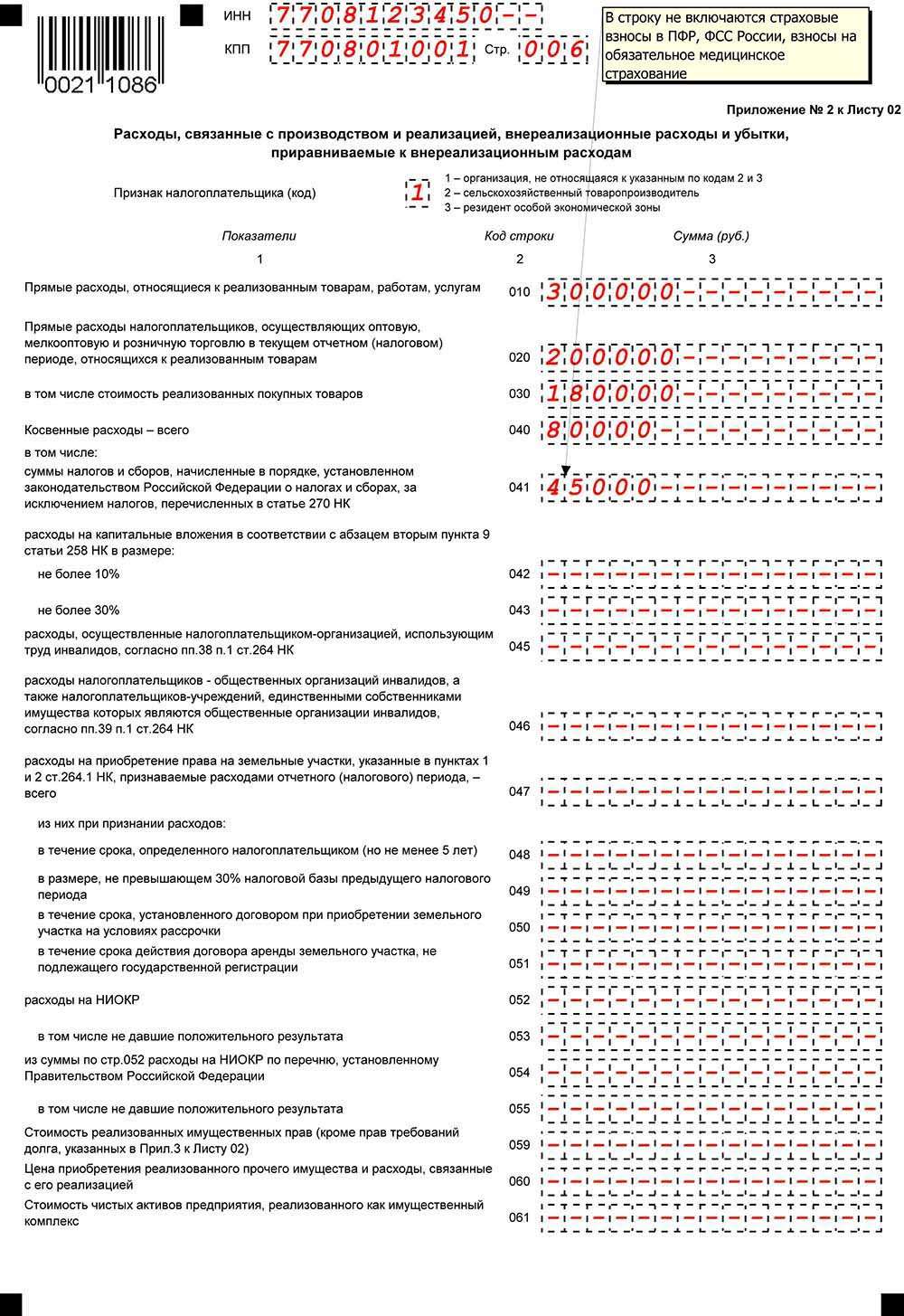

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т д.

Суммы убытков показываются в строках 090–110 приложения № 2.

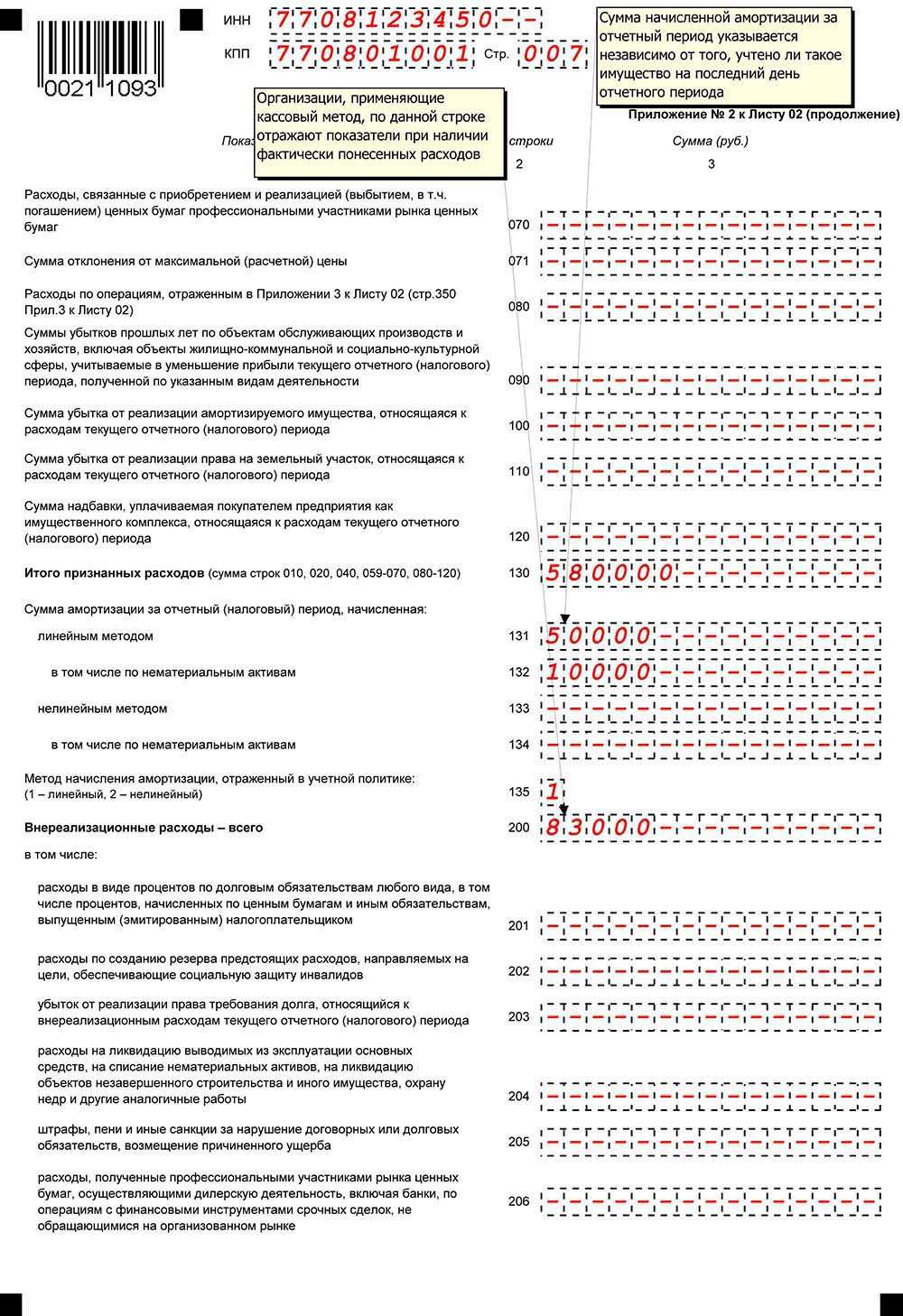

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Заполнение декларации по налогу на прибыль в 2018 году

Как заполнить налоговую декларацию по налогу на прибыль? Разберемся с этим отчетом в данной статье. Скачать актуальный бланк декларации можно в конце статьи. Кроме того, приведен заполненный образец декларации по налогу на прибыль, а краткие комментарии к данной форме помогут вам в оформлении декларации.

Декларация по налогу на прибыль подается:

- при квартальных платежах: I квартал — до 28 апреля, полугодие — до 28 июля, 9 месяцев — до 28 октября, год — до 28 марта.

- при ежемесячных платежах по фактической прибыли: до 28-го числа каждого месяца, следующего за отчетным.

Как заполнить налоговую декларацию по прибыли?

Существует официальный документ: Порядок заполнения налоговой декларации по налогу на прибыль, скачать его вы можете по ссылке в конце статьи, там содержатся подробные рекомендации по оформлению каждого листа, каждого раздела декларации. Все разъяснения там вполне исчерпывающие, поэтому, повторять все это здесь смысла нет. Кроме того данный документ имеет несколько приложений, в которых приведены различные коды, использующиеся при оформлении декларации.

Отметим некоторые моменты, на которые стоит обратить внимание при оформлении декларации:

- все суммы в декларации представлены в рублях, все копейки округляются до полных рублей.

- декларацию можно подать в печатном виде лично в налоговую, по почте (дата подачи считается дата почтового отправления) и в электронном виде (дата подачи — день отправки).

- если заполняется вручную, то все буквы должны быть печатные, четкие и крупные.

- в каждой пустой клетке как заполненных, так и незаполненных строк, ставятся прочерки.

Декларация состоит из листов, разделов и приложений, но далеко не все организация должна заполнить.

При общей системе налогообложения нужно заполнить обязательно: лист 01 и к нему раздел 1.1, лист 02 и к нему приложения 1-2. Остальные листы заполняются при необходимости, если были совершены операции, указанные в этих листах.

При других системах налогообложения сдается обязательно: лист 01, 03 и раздел 1.3.

Образец заполнения декларации по налогу на прибыль для организации, имеющей общую систему налогообложения

Заполнять декларацию лучше в той последовательности, которая указана ниже.

Заполняем лист 01 декларации по налогу на прибыль

Лист 01 представляет из себя титульный лист, содержащий основную информацию о налогоплательщике. Как правило, оформление этого листа не вызывает затруднений.

Декларация заполнена на организацию ООО «Кондитер», которая платит квартальные платежи. Организация отчитывается за налоговый период — 2012 год.

Заполняем Приложение 3 к листу 02 декларации по налогу на прибыль

Оформление этого приложения требуется в том случае, если имели место быть операции, указанные в этом приложении.

ООО «Кондитер» в IV квартале продал автомобиль, то есть была совершена реализация амортизируемого основного средства. Значит, этот раздел придется заполнить.

Данные для заполнения этого раздела:

Остаточная стоимость автомобиля: 300 000 руб.

Продан автомобиль за 200 000 руб., соответственно убыток от реализации 100 000 руб.

Заполняем Приложение 1 к листу 02 декларации по налогу на прибыль

Этот лист обязателен к заполнению, в нем содержится информация о доходах организации.

Данные по ООО «Кондитер»:

- доходы от реализации: 20 млн руб.

- выручка от продажи автомобиля: 200 000 руб.

- внереализационные доходы:10 000 руб. — полученный % от банка за пользование кредитом, 20 000 руб. — штраф, полученный с контрагента за нарушение условий договора, 100 000 руб. — излишки, выявленные при инвентаризации.

Заполнение Приложения 2 листа 02 декларации по налогу на прибыль

Здесь отражаем все расходы, возникшие в течении налогового периода.

Данные по ООО «Кондитер»:

- прямые расходы: 10 300 000 руб., в том числе транспортно-заготовительные работы 200 000 руб.

- косвенные расходы: 1 500 000 руб. (коммерческие расходы 1 440 000 руб., налог на имущество 30 000 руб., транспортный налог 10 000 руб., земельный налог 20 000 руб.)

- остаточная стоимость автомобиля: 300 000 руб.

- внереализационные расходы: 10 000 руб. (в том числе 4 000 руб. — % за пользование займом).

Здесь стоит обратить внимание на строку 100 «Сумма убытка от реализации амортизируемого имущества», в данном случае это убыток от продажи автомобиля. В налоговом учете убыток от реализации амортизируемого имущества равномерно распределяется по остаточному сроку полезного использования. В данном случае наблюдаем расхождения между бухгалтерским и налоговым учетом. Если бы автомобиль был продан с прибылью, то расхождений бы не было.

В нашем случае убыток от продажи автомобиля составил 100 000 руб., предположим, что оставшийся срок полезного использования составляет 20 месяцев, тогда ежемесячная сумма убытка = 100 000 / 20 = 5 000 руб. Если автомобиль продан в октябре, то в строке 100 указываем убыток за два месяца (ноябрь, декабрь) = 10 000 руб.

Заполнение листа 02 декларации по налогу на прибыль

В этом листе происходит расчет налога на прибыль. Заполняется он на основании заполненных приложений к листу 02. В нашем случае на основании заполненных Приложений 1-3 к листу 02.

Здесь следует учесть, что ООО «Кондитер» в течении года квартальными платежами уплатил уже 1 200 000 руб.

Заполнение Раздела 1.1 декларации по налогу на прибыль

Последним нашим шагом при заполнении декларации по налогу на прибыль будет оформление Раздела 1.1, где указываем итоговые суммы по исчисленному налогу, подлежащему уплате в бюджет. Если организация платит ежемесячные платежи, то следует заполнить также Раздел 1.2.

Декларация по налогу на прибыль в 2018 году: заполнение и сдача

Смотрите также:

Налог на прибыль — один из самых существенных сборов, за счет которого пополняется российский бюджет. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения, не забывая отчислять авансы каждый месяц или квартал. Отчитываются плательщики перед государством в форме налоговой декларации по налогу на прибыль. Разберемся в тонкостях ее заполнения за 2017 год.

Кто сдает декларацию по налогу на прибыль

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2018 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2018 году в виде таблиц.

1-й квартал 2018

до 28 марта 2018

до 29 января 2019

Особенности заполнения налоговой декларации по налогу на прибыль

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/ [email protected] . Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль — в приложении к приказу. В конце 2017 года налоговики успели утвердить новый бланк, в который добавили:

- новые штрих-коды на всех страницах декларации;

- код вида дохода 3 в разделе Б листа 03 (для доходов по облигациям, облагаемым налогом на прибыль по ставке 15%);

- сведения о сделке, по которой организация произвела самостоятельную, симметричную или обратную корректировку.

Поправки в бланк не успели вступить в силу, поэтому налогоплательщики будут применять их при отчете за 1 квартал 2018 года. За 2017 год нужно отчитаться по прежней форме.

Действующая декларация по налогу на прибыль состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1;

- листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 Раздела 1;

- приложения N 3, N 4, N 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09

- приложения N 1 и N 2 к декларации.

Важные нюансы декларации по налогу на прибыль

- Титульный лист содержит сведения для правопреемников реорганизованных компаний — они указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем появились строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- В листе есть строчки 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, строк для отражения убытков — текущих или переносимых в будущее, на этом листе нет

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В Приложении 2 к тому же листу есть поле для указания кодов налогоплательщиков.

Пошаговый образец заполнения декларации по налогу на прибыль

Разберем на примере, как заполнить декларацию по налогу на прибыль за 2017 год по строкам.

Титульный лист

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

Декларация по налогу на прибыль-2018

deklaraciya_na_pribyl.jpg

Похожие публикации

Компании, уплачивающие налог на прибыль (ННП), обязаны представлять контролирующим органам соответствующую декларацию, данные в которой генерируются нарастающим итогом на протяжении налогового периода. Разберемся, какая форма документа является актуальной в 2018 году и как заполнить декларацию по налогу на прибыль, сделав это с учетом требований ФНС.

Налоговая декларация по налогу на прибыль 2018: форма и состав

Форма документа утверждена приказом ФНС 19.10.2016 № ММВ-7-3/[email protected] Скачать декларацию по налогу на прибыль в 2018 году можно ниже. Этот многостраничный универсальный отчет применяется предприятиями различных отраслей. Обязательными к заполнению являются следующие страницы:

- Титульный лист;

- Раздел 1, где указывается сумма налога к уплате;

- Расчет налога на листе 02 (с приложениями к нему, в которые вносят всю информацию о доходах и расходах компании за отчетный или налоговый период).

Остальные страницы новой декларации по налогу на прибыль 2018 года включаются в ее состав и заполняются лишь в том случае, если у компании имеется информация для внесения в них.

Правила заполнения декларации по налогу на прибыль

Наряду с утверждением формы декларации по налогу на прибыль приказом № ММВ-7-3/[email protected] установлены и правила внесения информации в нее, где освещаются вопросы состава документа, общих требований к заполнению и порядок заполнения. Инструкция, приведенная в приложении 2, предлагает поэтапное руководство в составлении документа по порядку заполнения декларации по налогу на прибыль.

Обычно оформление документа по инструкции ФНС не вызывает вопросов, но есть несколько нюансов, которые стоит упомянуть. К примеру, стр. 210 (сумма начисленных авансов) листа 02 декларации за год заполняется по-разному в зависимости от того, как фирма уплачивает авансы:

- если перечисление ежемесячных авансов осуществляется до 28-го числа, то в стр. 210 декларации за год вносится сумма, зафиксированная в строках 180 и 290 налоговой декларации по налогу на прибыль организации за 9 месяцев;

- если фирма помесячно уплачивает авансы по фактически полученной прибыли, то в стр. 210 указывают сумму налога по строке 180 за 11 месяцев;

- при поквартальном перечислении платежей в стр. 210 фигурирует информация, соответствующая данным строки 180 налоговой декларации по налогу на прибыль за 9 месяцев.

Заполнение налоговой декларации по налогу на прибыль осуществляется на основании составленной финансовой отчетности компании. Предлагаем ознакомиться с алгоритмом составления документа на несложном, но демонстрирующем пошаговый порядок расчета примере в соответствии с требованиями налоговиков.

Налог на прибыль: пример заполнения декларации в 2018 году

Компанией ООО «Крокус» по итогам 1 квартала 2018 получены доходы:

- от продаж – 2400 тыс. руб.

- внереализационные – 1000 тыс. руб.

- по реализации – 1060 тыс. руб.;

- внереализационные – 42 тыс. руб.

Ставка налога 20%.

Рассчитаем налог: ((2 400 000 + 1 000 000) – (1 060 000 + 42 000)) х 20% = 459 600 руб. и составим декларацию.

Шаг 1. Заполнение титульного листа декларации по налогу на прибыль

Оформление титула – это внесение всех сведений о компании – основных реквизитов и полного названия. Оставшиеся незаполненными ячейки формы прочеркиваются. Кроме данных о фирме вносят:

- № корректировки (при первой сдаче – «0—», при последующих – нумеруют по нарастающей – «1—», «2—» и т.д.);

- код отчетного периода. Он зависит:

— от собственно периода (кварталы зашифрованы так – 21 (1 кв.), 31 (полугодие), 33 (9 мес.), 34 – (год);

— от системы платежей. Например, при помесячных авансовых платежах код периода последовательно нумеруют с 35 за январь по 46-й уже за год;

- код налоговой инспекции;

- код по месту учета. Присваивается согласно классификации компании, к примеру, крупные компании кодируют шифром 213, иностранные – 245, основная масса отечественных фирм – 214, и т.д.;

- код ОКВЭД;

Все представленные сведения удостоверяет представитель налогоплательщика.

Порядок заполнения декларации по налогу на прибыль

Порядок заполнения декларации по налогу на прибыль

Похожие публикации

Для компаний на общей системе налогообложения основным бюджетным платежом является налог на прибыль. Отчитываться по нему необходимо по итогам установленных главой 25 Налогового кодекса промежуточных отчетных периодов, а также года в целом. Есть два варианта схем подачи отчетности, в зависимости от того, как рассчитывается налог. Либо компания подает декларацию по окончании 1 квартала, полугодия и 9 месяцев и года в целом, либо же по итогам первого месяца, двух месяцев, трех месяцев и так до окончания календарного года. Форма отчета для всех случаев одинакова. Действующий бланк, а также правила заполнения декларации по налогу на прибыль утверждены в приказе ФНС России от 19 октября 2016 года № ММВ-7-3/[email protected]

Заполнение декларации по прибыли 2017

Упомянутый приказ ФНС вступил в силу 28 декабря прошлого года, так утверждена как сама декларация по прибыли, так и инструкция по ее заполнению, таким образом использовать данный бланк компании должны были, начиная с годовой отчетности за 2016 год и в течение всего 2017 года.

Это многостраничная форма, однако по умолчанию заполняются лишь несколько разделов. Это титульный лист, подраздел 1.1, лист 02, который содержит основной расчет налога, а также приложения №1 и №2, раскрывающие соответственно доходы и расходы — в рамках реализации и внереализационные. Все перечисленные листы должны быть оформлены, в том числе их должен содержать и образец заполненной нулевой декларации на прибыль 2017 года в целом или промежуточных отчетных периодов.

Прочие представленные в бланке раздела декларации, заполняются и предоставляются в ИФНС, только если у компании имелись соответствующие операции или же прочие данные для отражения в отчете.

Надо сказать, что утвержденная форма декларации по налогу на прибыль – это универсальный бланк, что называется, на все случаи жизни. Так, лист 06 отчета заполняют лишь негосударственные пенсионные фонды. Лист 07 предназначен для отражения получения средств целевого финансирования. Лист 08 заполняют те компании, которые осуществляли самостоятельную (симметричную, обратную) корректировку налоговой базы, налога (убытков) при составлении отчета за год. В составе годовой отчетности заполняют лист 09 с приложениями и те налогоплательщики, которые являются контролирующим лицом иностранной компании. Декларация на прибыль заполняется с учетом, условно говоря, временного фактора, точнее, некоторые ее разделы. Так заполнение годовой декларации по налогу на прибыль предполагает отсутствие подраздела 1.2 Раздела 1. Приложение №4 к Листу 02, наоборот, оформляют в составе годовой декларации, а также в отчете за 1 квартал.

Вообще вся информация, содержащая правила заполнения декларации по прибыли 2017, в том числе и по случаям оформления тех или иных листов отчета, представлена в вышеупомянутом порядке. Фактически это подробнейшая инструкция, можно сказать, пошаговое заполнение декларации по налогу на прибыль.

Алгоритм заполнения декларации по налогу на прибыль

Рассмотрим основные моменты заполнения декларации по налогу на прибыль в 2017 году на примере разделов, которые оформляются в обязательном порядке.

Порядок заполнения налоговой декларации на прибыль, как, пожалуй, и любого другого отчета, предполагает соблюдение некоторых общих принципов.

Отчет может быть заполнен в печатном виде или с помощью шариковой ручки с черными, фиолетовыми или синими чернилами. Каждый лист декларации оформляется на отдельном листе. Исправлений или помарок в заполненном отчете быть не должно. Текстовые данные, например, название организации или фамилия директора, заполняются заглавными буквами. В каждой клетке-знакоместе может содержаться только одна цифра или буква – в противном случае при обработке отчета в ИФНС могут возникнуть сбои. В незаполненных значениями клетках ставится прочерк.

Титульный лист декларации содержит стандартные данные о компании: название, ИНН, КПП, ФИО лица, который является ответственным за подачу отчетности, и номер налоговой инспекции, к которой прикреплена компания. Также на титуле указывается информация о самом отчете – период, за который он подается, и отчетный год.

Далее следует подраздел 1.1 раздела 1, который носит название «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)». В данном листе указывается код ОКТМО, свидетельствующий о территориальной принадлежности организации. После него идет разбивка общей суммы бюджетного платежа на федеральную и региональную часть налога по КБК 182 1 01 01011 01 1000 110 и 182 1 01 01012 02 1000 110 соответственно в пропорции 3% к 17%. Напомним, что такое деление отчислений налога на прибыль по общей ставке в 20% в федеральный бюджет и бюджет субъекта РФ введено с этого года. Ранее пропорция была 2% к 18%. Кроме того, местные власти имеют в настоящий момент возможность снижать «свою» часть платежа для отдельных категорий налогоплательщиков до 12,5% вместо ранее действующего минимума в 13,5%.

Основной расчет налога совершается в листе 02. В нем суммируются по строкам доходы от реализации, внереализационные доходы, расходы, уменьшающие сумму доходов от реализации и внереализационные расходы. К полученной налоговой базе применяются установленные ставки налога, таким образом определяется сумма налога к уплате. Сами доходы и расходы расшифровываются в приложениях № 1 и № 2 к Листу 02.

Заполнение декларации по налогу на прибыль: сопоставление данных

Заполнение налоговой декларации по налогу на прибыль предполагает учесть следующий момент. Расчет налога всегда происходит нарастающим итогом, например, за 1 квартал, полугодие и 9 месяцев. То есть в каждой последующей декларации в течение года содержатся в том числе и данные по доходам и расходам за предыдущий отчетный период. В этой связи важно правильно отследить внесение в отчет данных, касающихся ранее рассчитанных авансовых платежей по налогу.

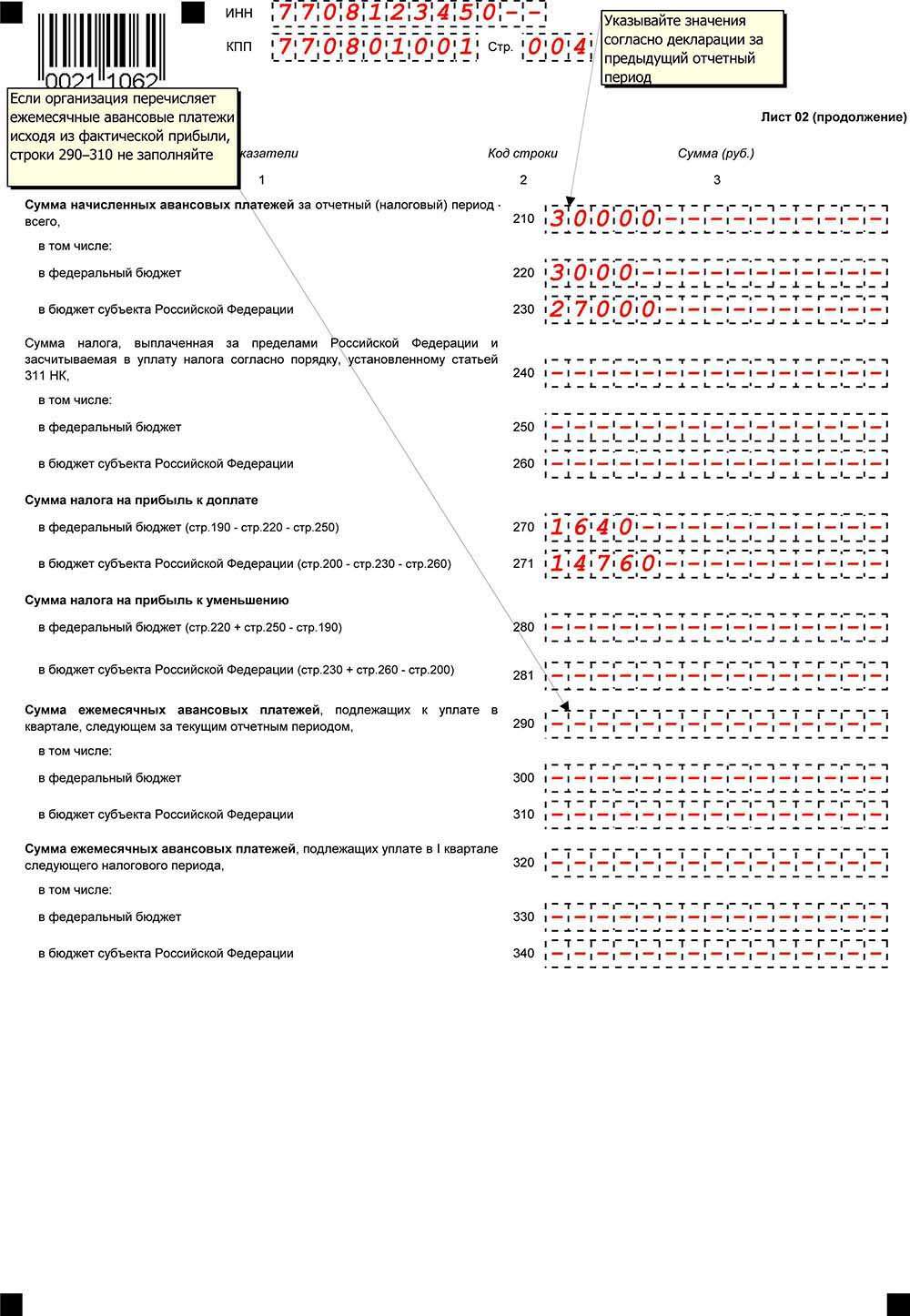

Порядок заполнения декларации по прибыли предполагает, что суммы авансов за отчетный период, предшествующий периоду, за который заполняется форма, отражаются в стоках 210-230 Листа 02 отчета и позволяют проследить корреляцию значений между декларациями за разные отчетные периоды в течение года.

Так, например, при заполнении декларации по налогу на прибыль фирма, которая рассчитывает налог по итогам квартала, укажет в строках 210-230 декларации сумму исчисленного налога, указанного в строках 180-200 предыдущего отчета. Организация, рассчитывающаяся с бюджетом ежемесячно исходя из фактически полученной прибыли также отразит в данных строках суммы исчисленных авансовых платежей согласно декларации за предыдущий отчетный период, только в данном случае это будет ежемесячно подаваемый отчет.

Та же компания, которая уплачивает ежемесячные авансовые платежи, с последующим расчетом доплаты по итогам квартала, укажет в строках 180-200 сумму фактического налога за предыдущий квартал (строки 180-200) и ежемесячных авансовых платежей, которые необходимо было заплатить в текущем квартале (строки 290-310 отчета за предыдущий квартал).

В итоге суммы, которые отражаются в строках 210-230, вычитаются из соответствующих значений федеральной и региональной части налога, определенного исходя их налоговой базы за весь отчетный период с начала года. Таким образом и определяется сумма налога на прибыль к доплате по данным декларации за текущий отчетный период.