Разработан порядок возврата переплаты по страховым взносам за периоды до 1 января 2017 года

ФНС России на своем официальном сайте сообщила, что излишне уплаченные (взысканные) страховые взносы за периоды до 1 января 2017 года можно вернуть, используя определенный порядок обращения в госорганы. Данный алгоритм согласован между ФНС России и ПФР.

Страхователю предлагается руководствоваться следующими моментами:

- «1» при поступлении в отделение ПФР заявления плательщика страховых взносов о возврате излишне уплаченных денежных средств, образовавшихся за расчетные периоды, истекшие до 1 января 2017 года, по причине поступления денежных средств после этой даты на КБК с главой «182», отделение ПФР не позднее двух рабочих дней после получения заявления должно направить в УФНС России по субъекту РФ на бумажном носителе запрос о представлении сведений о принятом налоговыми органами по состоянию на текущую дату сальдо расчетов по страховым взносам, пеням, штрафам, и сведений, переданных в рамках регулярного обмена. А также о суммах излишне уплаченных страховых взносов, образовавшихся за расчетные периоды, истекшие до 1 января 2017 года, соответствующих пеней и штрафов, подлежащих возврату, с указанием КБК, на которые поступили денежные средства;

- «2» УФНС России по субъекту РФ при получении запроса в срок не позднее трех рабочих дней должна направить в соответствующее отделение ПФР запрашиваемые сведения за подписью руководителя УФНС России по субъекту РФ на бумажном носителе;

- «3» отделение ПФР в течение двух рабочих дней после получения сведений должно осуществить сверку информации о состоянии расчетов с бюджетом по страховым взносам, содержащейся в информационных ресурсах ПФР, с информацией, направленной УФНС России по субъекту РФ в рамках ответа на запрос. В случае выявления расхождений отделениям ПФР и УФНС России по субъектам РФ необходимо руководствоваться рекомендациями о порядке взаимодействия отделений ПФР и налоговых органов, направленными письмом ФНС России от 6 сентября 2017 года № НП-30-26/13859/ЗН-4-22/[email protected];

- «4» УФНС России по субъекту РФ в срок не позднее двух рабочих дней с момента получения корректировки сведений о сальдо расчетов страховых взносов, образовавшихся за расчетные периоды, истекшие до 1 января 2017 года, направляет в соответствующее отделение ПФР подтверждение соответствия сведений, содержащихся в информационных ресурсах налоговых органов, сведениям, переданным отделением ПФР, или информацию о несоответствии сведений, а также уточненные суммы излишне уплаченных страховых взносов, образовавшихся за расчетные периоды, истекшие до 1 января 2017 года, соответствующих пеней и штрафов, подлежащих возврату, а также другие элементы взаимодействия ФНС России и ПФР (всего в совместном письме ФНС России и ПФР от 4 октября 2017 г. № НП-25/15844/ГД-4-8/[email protected] 8 пунктов).

Вместе с тем, на практике возникли проблемы с определением срока образования у плательщика переплаты по страховым взносам, а значит и органа, ответственного за принятие решения о возврате.

Узнать, кто должен возвращать переплату страховых взносов на основании решений ФСС России, можно в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

При этом излишне уплаченные страховые взносы, образовавшиеся за периоды до 1 января 2017 года, нельзя зачесть в счет обязательных платежей, предусмотренных Налоговым кодексом.

Заявление о возврате суммы излишне уплаченного налога

Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата.

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Как передать заявление

Налогоплательщик имеет право передать заявление налоговикам любым удобным для себя способом:

- лично,

- через представителя (при наличии соответствующей доверенности),

- по электронным средствам связи,

- через Почту России заказным письмом с уведомлением о вручении.

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

Образец заявления о возврате суммы излишне уплаченного налога

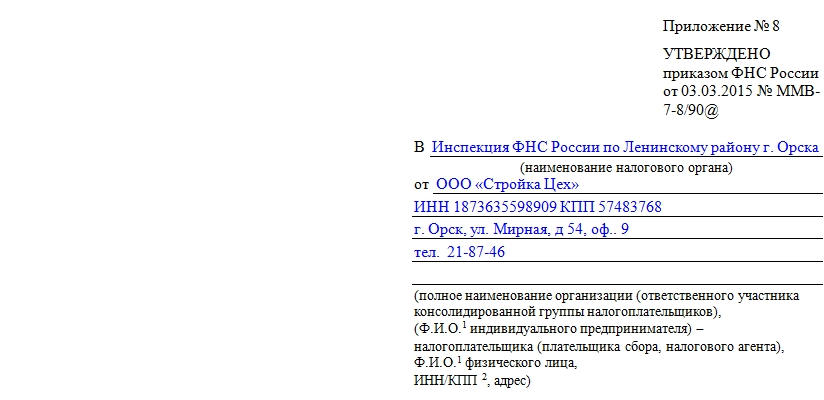

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Образец заявления о возврате излишне уплаченного налога

Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога

Ситуации возникновения переплаты по налогу бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ).

Форма заявления о возврате налога в 2017–2018 годах

Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/[email protected] Эта форма применяется с 31.03.2017. До 31.03.2017 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № ММВ-7-8/[email protected]

В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания. На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность. Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями. На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства. Обратите внимание, что эту страницу можно не заполнять, если указан ИНН.

О том, почему следует безошибочно указывать реквизиты счета, читайте в материале «Будьте внимательнее, оформляя заявление на возврат».

Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью.

Бланк заявления на возврат излишне уплаченного налога

Приведем образец заявления на возврат излишне уплаченного налога для 2017–2018 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2017 № ММВ-7-8/[email protected]).

Образовавшуюся переплату по налогу можно вернуть из бюджета. Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

Постановление Федерального арбитражного суда Северо-Западного округа от 31 июля 2008 г. N А56-48311/2007 Заявление ООО о признании незаконным бездействия ИФНС, выразившегося в неначислении процентов на сумму несвоевременно возвращенной излишне уплаченной государственной пошлины, а также об обязании ИФНС перечислить проценты за нарушение сроков возврата государственной пошлины удовлетворено, так как, в частности, возврат государственной пошлины произведен ИФНС с нарушением установленных законодательством о налогах и сборах сроков

Постановление Федерального арбитражного суда Северо-Западного округа

от 31 июля 2008 г. N А56-48311/2007

См. также решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 22 января 2008 г.

Федеральный арбитражный суд Северо-Западного округа в составе председательствующего Корабухиной Л.И., судей Абакумовой И.Д., Морозовой Н.А.,

при участии от Межрайонной инспекции Федеральной налоговой службы N 11 по Санкт-Петербургу Наскидашвили С.Г. (доверенность от 09.01.2008 N 05-13/00016), от общества с ограниченной ответственностью «Метсялиитто Санкт-Петербург» Михайловой Е.В. (доверенность от 09.01.2008 N 10),

рассмотрев 30.07.2008 в открытом судебном заседании кассационную жалобу Межрайонной инспекции Федеральной налоговой службы N 11 по Санкт-Петербургу на решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 22.01.2008 (судья Галкина Т.В.) и постановление Тринадцатого арбитражного апелляционного суда от 06.05.2008 (судьи Будылева М.В., Горбачева О.В., Семиглазов В.А.) по делу N А56-48311/2007,

Общество с ограниченной ответственностью «Метсялиитто Санкт-Петербург» (далее — ООО «Метсялиитто Санкт-Петербург», общество) Обратилось в Арбитражный суд города Санкт-Петербурга и Ленинградской области с заявлением о признании незаконным бездействия Межрайонной инспекции Федеральной налоговой службы N 11 по Санкт-Петербургу (далее — инспекция), выразившегося в неначислении процентов на сумму несвоевременно возвращенной излишне уплаченной государственной пошлины и просило обязать налоговый орган начислить и перечислить обществу в порядке, предусмотренном пунктом 10 статьи 78 Налогового кодекса Российской Федерации, 4 222 руб. 06 коп. процентов за нарушение сроков возврата государственной пошлины.

Решением суда от 22.01.2008 , оставленным без изменения постановлением Тринадцатого арбитражного апелляционного суда от 06.05.2008, заявленные обществом требования удовлетворены в полном объеме.

В кассационной жалобе инспекция просит отменить принятые по делу судебные акты, ссылаясь на неправильное применение судебными инстанциями норм материального права, а именно пункта 10 статьи 78 Налогового кодекса Российской Федерации (далее — НК РФ). По мнению подателя жалобы, суды не приняли во внимание довод налогового органа о том, что, статья 78 НК РФ подлежит применению с учетом особенностей, установленных главой 25.3 НК РФ, регулирующей основания и порядок возврата или зачета госпошлины. При этом в обоснование кассационной жалобы инспекция ссылается и на письмо Управления Федеральной налоговой службы России от 16.01.2008 N 17-05/[email protected], в котором указано, что согласно пункту 7 статьи 333.40 НК РФ, возврат излишне уплаченных сумм государственной пошлины производится в порядке, установленном главой 12 НК РФ. Вместе с тем, указанная статья Кодекса не предусматривает начисление процентов за несвоевременный возврат госпошлины.

В отзыве на кассационную жалобу общество просит оставить ее без удовлетворения, а принятые по делу судебные акты — без изменения, считая их законными и обоснованными.

В судебном заседании представитель налогового органа поддержал доводы кассационной жалобы, а представитель общества их отклонил, указывая на несостоятельность этих доводов.

Законность обжалуемых судебных актов проверена в кассационном порядке.

Как следует из материалов дела, ООО «Метсялиитто Санкт-Петербург» 21.02.2007 в соответствии со статьей 333.40 НК РФ обратилось в инспекцию с заявлением о возврате 70 755 руб.53 коп. излишне уплаченной государственной пошлины, уплаченной в бюджет платежными поручениями от 11.08.2005 N 2295, от 01.03.2006 N 604, от 01.03.2006 N 605, от 03.10.2006 N 2477, основываясь на решениях Арбитражного суда города Санкт-Петербурга и Ленинградской области по делам N А56-35901/2005 , N А56-12564/2006, N А56-12560/2006 (письмо от 21.02.2007 N 53) (л.д. 6 -7).

Данное заявление получено налоговым органом 01.03.2007, что не опровергается ответчиком.

В связи с неисполнением инспекцией указанного заявления в месячный срок, общество обратилось в арбитражный суд с требованием о признании бездействия налогового органа незаконным.

Решением Арбитражного суда города Санкт-Петербурга и Ленинградской области от 07.08.2007 г. по делу N А56-17860/2007, оставленным без изменения постановлением Тринадцатого арбитражного апелляционного суда от 16.10.2007, бездействие налогового органа, выразившееся в невозврате излишне уплаченной государственной пошлины, признано незаконным. Суд обязал ответчика устранить допущенные нарушения прав и законных интересов заявителя.

Из материалов дела видно, что фактически спорная сумма государственной пошлины возвращена ООО «Метсялиитто Санкт-Петербург» 08.11.2007.

Общество, считая, что одновременно с возвратом, излишне уплаченной госпошлины налоговый орган был обязан начислить и выплатить налогоплательщику проценты за нарушение срока ее возврата, обратился в арбитражный суд с заявлением о признании такого бездействия инспекции незаконным. При этом общество просило суд обязать ответчика начислить и выплатить 4 222 руб. 06 коп. процентов на основании пункта 10 статьи 78 НК РФ за период с 02.04.2007 по 08.11.2007.

Суды первой и апелляционной инстанций, удовлетворяя заявленное обществом требование, исходили из того, что, поскольку возврат государственной пошлины произведен с нарушением установленных законодательством о налогах и сборах сроков, то требование о начислении и выплате процентов является обоснованным. Ссылку налогового органа на отсутствие соответствующего кода бюджетной классификации (КБК) для осуществления операции по начислению процентов за несвоевременный возврат данного сбора судебные инстанции признали несостоятельной, поскольку данное обстоятельство не может являться основанием для отказа в начислении процентов, предусмотренных Налоговым кодексом Российской Федерации.

Кассационная инстанция, изучив материалы дела и проверив правильность применения судами норм материального и процессуального права, не находит оснований для отмены принятых по делу судебных актов.

В соответствии со статьей 333.16 НК РФ государственная пошлина является федеральным сбором.

Правоотношения, связанные с исчислением и уплатой государственной пошлины регулируются главой 25.3 НК РФ.

В силу пункта 3 статьи 333.40 НК РФ заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело. К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в арбитражных судах, прилагаются решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

В данном случае при подаче заявление о возврате излишне уплаченной государственной пошлины обществом соблюдены все необходимые требования названной выше статьи Кодекса.

Как указано в пункте 7 статьи 333.40 НК РФ возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 настоящего Кодекса.

В силу пункта 6 статьи 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течении одного месяца со дня получения налоговым органом такого заявления.

В соответствии с пунктом 10 статьи 78 НК РФ в случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

В силу абзаца 2 пункта 14 статьи 78 НК РФ положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Вместе с тем положения статьи 333.40 НК РФ не предусматривают каких-либо особенностей, касающихся ограничения права плательщика государственной пошлины требовать начисления процентов за ее несвоевременный возврат налоговым органом.

Следовательно, в данном случае подлежат применению общие нормы, содержащиеся в пункте 10 статьи 78 НК РФ.

Представленные в дело документы свидетельствуют о том, что общество подало заявление о возврате государственной пошлины 21.02.2007, а возврат инспекцией спорной суммы осуществлен только 08.11.2007.

Таким образом, налоговый орган нарушил установленный пунктом 6 статьи 78 НК РФ срок для возврата излишне уплаченного федерального сбора, а, следовательно, в силу прямого указания закона, обязан был начислить и выплатить обществу проценты за несвоевременный возврат государственной пошлины.

В материалы дела представлен расчет суммы процентов за просрочку возврата государственной пошлины, которая составляет 4 222 руб. 06 коп. Возражений по поводу расчета указанной суммы налоговый орган не представил.

Таким образом, следует признать, что суды первой и апелляционной инстанций правомерно удовлетворили заявленные обществом требования о признании незаконным бездействия инспекции, выразившегося в неначислении и невыплате процентов за нарушение срока возврата излишне уплаченной госпошлины, и обязали налоговый орган осуществить действия по начислению о выплате обществу спорной суммы процентов.

Поскольку дело рассмотрено судом первой и апелляционной инстанций полно и всесторонне, нормы материального и процессуального права не нарушены, оснований для отмены принятых по делу судебных актов не имеется.

Учитывая изложенное и руководствуясь статьей 286 и пунктом 1 части 1 статьи 287 Арбитражного процессуального кодекса Российской Федерации, Федеральный арбитражный суд Северо-Западного округа

решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 22.01.2008 и постановление Тринадцатого арбитражного апелляционного суда от 06.05.2008 по делу N А56-48311/2007ч оставить без изменения, а кассационную жалобу Межрайонной инспекции» Федеральной налоговой службы N 11 по Санкт-Петербургу — без удовлетворения.

Касательно зачета или возврата излишне/ошибочно уплаченной суммы налога

ДГД по Костанайской области разъясняет, что согласно статье 599 Налогового кодекса зачет или возврат излишне/ошибочно уплаченной суммы налога, платы и пени производится по представленному налогоплательщиком (налоговым агентом) налоговому заявлению на проведение зачета и возврата налогов, других обязательных платежей, таможенных платежей, пеней и штрафов и проводится в национальной валюте налоговым органом, в котором по лицевому счету налогоплательщика числится излишне уплаченная сумма.

В налоговом заявлении юридического, физического лица должны быть указаны следующие данные:

— наименование либо фамилия, имя, отчество заявителя;

— РНН, БИН/ИИН, адрес заявителя;

— вид налога или другого обязательного платежа, по которому образовалась излишне уплаченная сумма;

— сумма, подлежащая зачету или возврату;

— код и вид налога, платы, на который зачитывается излишне уплаченная сумма;

— в случае возврата на банковский счет — номер банковского счета налогоплательщика и наименование банка, или организации, осуществляющей отдельные виды операций, а также их реквизиты.

При возврате излишне уплаченной суммы налога налогоплательщик к налоговому заявлению должен приложить подлинник или копию платежного документа об уплате налога или другого обязательного платежа.

Излишне уплаченной суммой налога, платы, пени является положительная разница между уплаченной в бюджет (с учетом зачтенных и возвращенных сумм) и исчисленной, начисленной (с учетом уменьшенной) суммами налога, платы, пени в бюджет за налоговый период с учетом расчетов по данному виду налога, платы, пени за предыдущие налоговые периоды.

Излишне уплаченная сумма налога, платы, пени не подлежит зачету в счет погашения налоговой задолженности другого налогоплательщика.

Срок проведения зачета составляет десять рабочих дней:

— по налоговому заявлению на зачет — со дня представления такого заявления в налоговый орган;

— без заявления — со дня образования излишне уплаченной суммы в лицевом счете.

Излишне уплаченная сумма налога, платы подлежит обязательному зачету в счет погашения налоговой задолженности в следующем порядке:

1) без заявления налогоплательщика — в счет погашения:

пени по данному виду налога, платы;

штрафа по данному виду налога, платы;

2) по налоговому заявлению на зачет — в счет погашения:

недоимки по виду налога, платы, который указан налогоплательщиком в налоговом заявлении на зачет;

пени по виду налога, платы, который указан налогоплательщиком в налоговом заявлении на зачет;

штрафа по виду налога, платы, который указан налогоплательщиком в налоговом заявлении на зачет;

предстоящих платежей по виду налога, платы, который указан налогоплательщиком в налоговом заявлении на зачет.

Налоговое заявление по ошибочным суммам, заявление банка представляются в орган налоговой службы, в который произведена ошибочная уплата налога, другого обязательного платежа в бюджет.

Ошибочно уплаченной суммой налога, другого обязательного платежа в бюджет является сумма, при перечислении которой допущена любая из следующих ошибок:

1) в платежном документе:

неверно указан идентификационный номер налогоплательщика (налогового агента);

неверно указан идентификационный номер налогового органа;

текстовое назначение платежа не соответствует коду назначения платежа и (или) коду бюджетной классификации доходов;

2) ошибочное исполнение банком или организацией, осуществляющей отдельные виды банковских операций, платежного документа налогоплательщика (налогового агента);

3) уплата произведена в налоговый орган, в котором налогоплательщик — отправитель денег не состоит на регистрационном учете;

4) налогоплательщик — отправитель денег не является плательщиком по данному виду налога или другого обязательного платежа в бюджет.

В случае подтверждения налоговым органом наличия ошибки данный налоговый орган:

1) проводит зачет ошибочно уплаченной суммы на надлежащий код бюджетной классификации и (или) в надлежащий налоговый орган;

2) производит возврат на банковский счет налогоплательщика.

Возврат излишне уплаченной суммы налога, платы, пени производится в национальной валюте на банковский счет налогоплательщика (налогового агента) при отсутствии налоговой задолженности налоговым органом, в котором ведутся лицевые счета налогоплательщика по такому налогу, плате, пени.

Возврат излишне уплаченной суммы налога, платы, пени производится в течение пятнадцати рабочих дней со дня подачи заявления на возврат.

Возврат госпошлины. Процедура и образцы заявлений

Хотим отметить случаи , когда возврат госпошлины очень труден или даже невозможен , они не входят в описание этой статьи:

- при отказе в совершении регистрационных действий;

- если в квитанции был неверно указан счёт получателя.

на возврат госпошлины

Процедура возврата госпошлины

Вами должно быть составлено письмо на имя начальника налоговой инспекции , в которую была произведена оплата . Письмо должно быть подано в канцелярию налоговой под расписку . Если вам нужно вернуть весь платёж полностью , то необходимо приложить оригинал оплаченной квитанции. Eсли частично — достаточно приложить копию . Деньги будут перечислены на ваш расчётный счёт по банковским реквизитам , указанным в заявлении . Получить деньги на руки не получится . После подачи заявления в течение нескольких месяцев на указанный счёт придут деньги . На этом процесс можно считать завершённым.

Выдержка из НК РФ о возврате госпошлины

Статья 333.40. Основания и порядок возврата или зачёта государственной пошлины

3 . Заявление о возврате излишне уплаченной ( взысканной ) суммы государственной пошлины подается плательщиком государственной пошлины в орган ( должностному лицу) , уполномоченный совершать юридически значимые действия , за которые уплачена ( взыскана ) государственная пошлина.

К заявлению о возврате излишне уплаченной ( взысканной ) суммы государственной пошлины прилагаются подлинные платежные документы в случае , если государственная пошлина подлежит возврату в полном размере , а в случае , если она подлежит возврату частично, — копии указанных платежных документов.

Решение о возврате плательщику излишне уплаченной ( взысканной ) суммы государственной пошлины принимает орган ( должностное лицо) , осуществляющий действия , за которые уплачена ( взыскана ) государственная пошлина.

Возврат излишне уплаченной ( взысканной ) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной ( взысканной ) суммы государственной пошлины по делам , рассматриваемым в судах , а также мировыми судьями , подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда , в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной ( взысканной ) суммы государственной пошлины по делам , рассматриваемым в судах общей юрисдикции , арбитражных судах , Конституционным Судом Российской Федерации и конституционными ( уставными ) судами субъектов Российской Федерации , мировыми судьями , прилагаются решения , определения и справки судов об обстоятельствах , являющихся основанием для полного или частичного возврата излишне уплаченной ( взысканной ) суммы государственной пошлины , а также подлинные платежные документы в случае , если государственная пошлина подлежит возврату в полном размере , а в случае , если она подлежит возврату частично, — копии указанных платежных документов.

Заявление о возврате излишне уплаченной ( взысканной ) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной ( взысканной ) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

Заявление на возврат госпошлины

Неверно оплачена квитанция

Если вы неверно внесли в квитанцию реквизиты налоговой при оплате госпошлины за регистрацию или получение сведений из ЕГРЮЛ , подготовьте заявление на возврат госпошлины онлайн.

на возврат госпошлины

Смотрите также

Готовьте юридические документы за короткий срок и без лишних затрат

« Документовед» — это сервис автоматической подготовки и хранения документов. Больше нет необходимости искать и вручную заполнять договоры, приказы и другие документы. Простой и удобный мастер подготовки поможет вам быстро создать необходимые документы, которые будут полностью соответствовать действующему законодательству Российской Федерации.