Счет 94 «Недостачи и потери от порчи ценностей»

Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц. При этом потери ценностей, возникшие в результате стихийных бедствий, относятся на счет 99 «Прибыли и убытки» как убытки отчетного года (некомпенсированные потери от стихийных бедствий).

По дебету счета 94 «Недостачи и потери от порчи ценностей» проводятся:

- по недостающим или полностью испорченным товарно-материальным ценностям — их фактическая себестоимость;

- по недостающим или полностью испорченным основным средствам — их остаточная стоимость (первоначальная стоимость за минусом суммы начисленной амортизации);

- по частично испорченным материальным ценностям — сумма определившихся потерь и т.п.

По недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

Когда покупателем при приемке ценностей, поступивших от поставщиков, выявляется недостача или порча, то сумму недостачи в пределах предусмотренных в договоре величин покупатель относит при оприходовании ценностей в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 60 «Расчеты с поставщиками и подрядчиками», а сумму потерь сверх предусмотренных в договоре величин, предъявленную поставщикам или транспортной организации, — в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям») с кредита счета 60 «Расчеты с поставщиками и подрядчиками». При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций сумма, ранее отнесенная в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»), списывается на счет 94 «Недостачи и потери от порчи ценностей».

При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ценностей сверх предусмотренных в договоре величин в бухгалтерском учете поставщика сумма продажи, ранее отраженная по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 90 «Продажи», сторнируется на взысканную покупателем сумму недостач и потерь. Одновременно указанная сумма отражается обычной записью по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении сумм покупателю счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетом 51 «Расчетные счета». Поставщик должен также сторнировать обороты по дебету счета 90 «Продажи» и кредиту счета 43 «Готовая продукция». Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание:

- недостач и порчи ценностей в пределах предусмотренных в договоре величин — на счета учета материальных ценностей (когда они выявлены при заготовлении) или в пределах норм естественной убыли — затрат на производство и расходов на продажу (когда они выявлены при хранении или продаже);

- недостач ценностей сверх величин (норм) убыли, потерь от порчи — в дебет счета 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»);

- недостач ценностей сверх величин (норм) убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостач товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, — на счет 91 «Прочие доходы и расходы».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости.

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции сосчетом 91 «Прочие доходы и расходы».

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании с виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов». Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» и дебетуется счет 98 «Доходы будущих периодов».

Счет 94 «Недостачи и потери от порчи ценностей» корреспондирует со следующими счетами Плана:

- 01 «Основные средства»

- 03 «Доходные вложения в материальные ценности»

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 16 «Отклонение в стоимости материальных ценностей»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 23 «Вспомогательные производства»

- 29 «Обслуживающие производства и хозяйства»

- 41 «Товары»

- 42 «Торговая наценка»

- 43 «Готовая продукция»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

- 50 «Касса»

- 60 «Расчеты с поставщиками и подрядчиками»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 98 «Доходы будущих периодов»

- 99 «Прибыли и убытки»

- 08 «Вложения во внеоборотные активы»

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 29 «Обслуживающие производства и хозяйства»

- 44 «Расходы на продажу»

- 70 «Расчеты с персоналом по оплате труда»

- 73 «Расчеты с персоналом по прочим операциям»

- 86 «Целевое финансирование»

- 91 «Прочие доходы и расходы»

- 99 «Прибыли и убытки»

Счет 94 бухгалтерского учета

Актуально на: 11 октября 2017 г.

Как учесть недостачи и потери материальных и иных ценностей (включая деньги), выявленные в процессе их заготовления, хранения или продажи? Для этих целей Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен счет 94 «Недостачи и потери от порчи ценностей» (Приказ Минфина от 31.10.2000 № 94н).

Бухучет на счете 94: отражение недостач

94 счет бухгалтерского учета – это активный синтетический счет, по дебету которого отражается недостача ценностей, а по кредиту – ее списание на определенный источник покрытия потерь.

Например, если в результате инвентаризации склада выявлена недостача ТМЦ, фактическая себестоимость таких запасов списывается в состав потерь бухгалтерской записью:

Дебет счета 94 – Кредит счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция»

А если недостача была выявлена при проверке кассы, то отражается она аналогично: Дебет счета 94 – Кредит счета 50 «Касса»

По недостающим или полностью испорченным объектам основных средств в дебет счета 94 относится уже не их учетная величина, а остаточная стоимость:

Дебет счета 94 – Кредит счета 01 «Основные средства»

Если недостача или порча ценностей выявлены при их приемке от поставщика, то в пределах предусмотренных в договоре величин такие потери отражаются следующим образом:

Дебет счета 94 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

А потери сверх оговоренных сумм будут учтены так: Дебет счета 94 – Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

Списание недостач и потерь со счета 94

Суммы, отраженные по дебету счета 94, подлежат списанию. При этом дебетуемый счет будет зависеть от вида недостачи, причин ее образования и источников компенсации потерь.

Так, списание недостач и порчи ТМЦ в пределах значений, предусмотренных в договоре, и если такие потери выявлены при заготовлении ТМЦ, относятся на себестоимость заготовляемых ценностей:

Дебет счетов 10, 41 – Кредит счета 94

Если же эти потери выявлены при хранении или продаже ценностей, то:

- в пределах норм естественной убыли они относятся на затраты на производство или расходы на продажу: Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» — Кредит счета 94;

- сверх норм естественной убыли – на финансовые результаты организации в составе прочих расходов: Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 94

Конечно, если известен виновник недостачи, являющийся работником организации, а сама организация не отказывается от взыскания ущерба с такого лица, потери относятся на него:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 94

В том случае, когда с виновных лиц взыскивается не фактическая себестоимость утраченного имущества, а, например, его рыночная стоимость, разница между такой стоимостью и суммой отраженной на счете 94, учитывается в составе доходов будущих периодов:

Дебет счета 73 – Кредит счета 98 «Доходы будущих периодов»

По мере взыскания недостачи с виновного лица разница, учтенная на счете 98, переносится в состав прочих доходов: Дебет счета 98 – Кредит счета 91

Как закрыть 94 счет

Как закрыть 94 счет

Похожие публикации

Для чего нужен и как закрывается 94 счет в бухучете организации? Для ответа необходимо обратиться к Приказу № 94н от 31.10.00 г., где определено, что сч. 94 предназначен для отражения выявленных недостач и/или потерь ценностей. При этом первоначально требуется установить факт недостачи, а затем уже отнести такие суммы на виновных лиц (при их установлении) или же на расходы предприятия. Рассмотрим, как закрыть 94 счет – проводки по типовым операциям приведены ниже.

Особенности учета недостач и потерь от порчи ТМЦ

Случаи недостачи имущественных и денежных ресурсов компании нередки и чаще всего выявляются во время инвентаризационных мероприятий. Кроме того, недополучение МПЗ возможно при доставке запасов от поставщиков, по причине естественной убыли, а также из-за форс-мажорных обстоятельств.

Для отражения совокупных данных в части потерь имущества компании используется специальный активный счет 94. По дебету формируются суммы недостач в корреспонденции со счетами учета МПЗ, а по кредиту проводится закрытие 94 счета на сумму:

- Недостачи/потери по предусмотренным договорными условиями величинам – при приобретении МПЗ.

- Недостачи/потери в рамках установленных норм естественной убыли – в процессе хранения и/или реализации МПЗ.

- Недостачи/потери сверх установленных норм естественной убыли – с определением виновников хищения.

- Недостачи/потери сверх установленных норм естественной убыли – без определения виновников хищения либо при невозможности доказания факта вины.

Как закрывается 94 счет

Достоверное закрытие счета 94 выполняется по кредиту в денежном размере и количественной величине, соответствующим значениям, принятым к учету по дебету этого же счета. А списание на соответствующие отраслевой принадлежности предприятия счета затрат производится по фактической себестоимости материальных ценностей. При взыскании сумм хищения с виновных сотрудников организации задействуют счета 73 и 98.

Закрытие 94 счета – проводки

Разберемся на примерах, как закрыть 94 счет. Наиболее типовой ситуацией является выявление недостачи при инвентаризации. Предположим, что инвентаризационной комиссией обнаружены недостачи по основным средствам, оборудованию, материалам, товарам, готовым изделиям, продукции основного производства (незавершенного, обслуживающего):

- Д 94 К 01, 07, 10, 41, 43, 20, 23, 29 – на суммы недостач.

- Д 20 (29, 23) К 94 – отражено списание недостачи на издержки основного (обслуживающего, вспомогательного) производств.

- Д 73 К 94 – отражено списание недостачи на виновного сотрудника.

- Д 91 К 94 – отражено списание недостачи на прочие расходы фирмы при отсутствии виновного лица.

- Д 99 К 94 – отражено списание недостачи вследствие чрезвычайных обстоятельств.

Закрытие счета 94 в конце года – проводки на примере

ООО «Торг-опт» в декабре провело инвентаризацию, по итогам которой была выявлена недостача материалов на сумму 5700 руб., товаров – на 4800 руб. После расследования администрация компании установила виновника – сотрудника Иванова И.И. Стоимость МПЗ удерживается из его зарплаты. Проводки:

- Д 94 К 10 на 5700 руб. – отражена недостача материалов.

- Д 94 К 41 на 4800 руб. – отражена недостача товаров.

- Д 73 К 94 на 10500 руб. – отнесена на Иванова И.И. сумма недостачи.

- Д 70 К 73 на 10500 руб. – проведено удержание суммы недостачи из зарплаты Иванова И.И.

- Д 98 К 91.1 на 10500 руб. – отнесена на прочие доходы сумма взысканного с работника ущерба.

Обратите внимание! В 1С при закрытии 94 счета в конце периода соответствующая проводка формируется бухгалтером вручную через рабочую запись в журнале операций.

Счет 94: Недостачи и потери от порчи ценностей. Пример, проводки

Все недостачи, порчу ТМЦ, независимо от того, как они будут в последствии списаны (за счет затрат или удержаны с виновных лиц), фиксируют на счете 94 «Недостачи и потери от порчи ценностей». В статье рассмотрим бухгалтерский счет 94, типовые операции по нему и пример расчета с проводками.

Что такое недостача?

Недостача – это расхождение показателей между их учетным и фактическим количеством в большую сторону. Другими словами, если в учетных регистрах числится определенное количество ТМЦ, а по факту их меньше, то возникает недостача. Также к счету 94 имеет отношение порча товарно-материальных ценностей.

- Хищения

- Естественная убыль

- Ошибки в учете

- Чрезвычайные происшествия

Видео-справка «Бухучет по счету 94»: основные проводки, учет

В данном видео коротко рассказывается про ведение учета по счету 94 » Недостачи и потери от порчи ценностей», разбираются основные проводки и примеру учета. Ведет преподаватель сайта «Бухгалтерский и налоговый учет для чайников», главный бухгалтер Гандева Н.В. ⇓

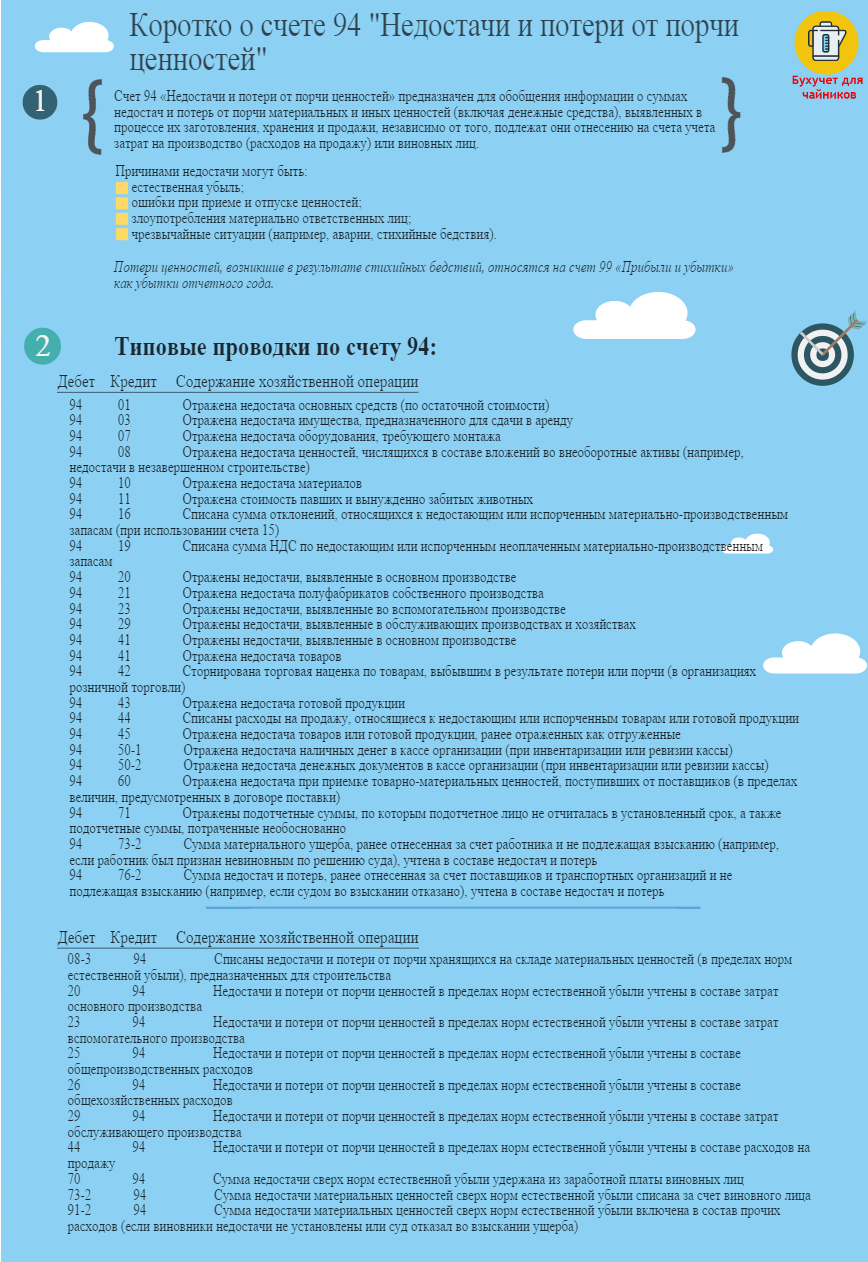

Счет 94 в бухгалтерском учете в инфографике. Типовые проводки

На рисунке ниже представлен бухгалтерский счет 94 «Недостачи и потери от порчи ценностей» и типовые проводки к их учету. Для того чтобы увеличить картинку нажмите на нее.

Счет 94 в бухгалтерском учете: отражение недостач и порчи

Отражать недостачи по 94 счету следует в случаях, выявленных при:

- проведении инвентаризации;

- получении ТМЦ от поставщика, в пределах, прописанных в договоре поставки (естественная убыль)

По дебету счета 94 проводят недостачи в суммах:

- фактической себестоимости, если ТМЦ полностью испорчены или отсутствуют

- остаточной стоимости – для основных средств, которые полностью пришли в негодность или отсутствуют

- фактические убытки, если ТМЦ утрачено частично

Основные проводки начислений по счету 94:

Счет 94: списание недостач

По кредиту 94 счета отражают списание недостач, то есть их отнесение на расходы. Недостачи можно списать на прочие расходы (Дебет 91.2 Кредит 94). Такую операцию проводят, если превышены нормы естественной убыли. Если найдено виновное лицо, то такую недостачу взыскивают (Дебет 73.2 Кредит 94). Недостачи в пределах норм естественной убыли (для конкретных ТМЦ)списывают за счет себестоимости (Дебет 20 (44) Кредит 94).

Если недостача выявлена при приемке материальных ценностей от поставщика, то необходимо руководствоваться условиями договора. В нем должны быть обозначены предельные величины недостач, которые впоследствии отражаются по 94 счету. Сверхлимитные величины необходимо проводить по 76 счету.

Бывают ситуации, когда недостача обнаруживается спустя несколько лет после фактической порчи или утраты ТМЦ. При этом в проведенных инвентаризациях этот факт не отражен. В этом случае можно сделать запись Дебет 94 Кредит 98.3, если виновное лицо найдено и сумма ущерба будет взыскана с него. После погашения недостачи с 98 счета ее списывают на прочие расходы. Если сотрудник отказывается признать свою вину, то до вынесения судом решения делать запись по 94 счету нельзя.

Списание порчи и недостач, произошедших из-за чрезвычайных событий, списывают по акту на счет 99: Дебет 99 Кредит 94.

Если списываются похищенные ТМЦ, то ранее принятый по ним к вычету НДС необходимо восстановить.

Нормы естественной убыли. Формула расчета

Недостачи и порча в переделах норм естественной убыли зависит от множества факторов (вид ТМЦ, способ его транспортировки, методы и сроки хранения и т.д.). Данный показатель рассчитывают в каждой конкретной ситуации:

- Для установления норм естественной убили при перевозке (доставке) товарно-материальных ценностей необходимо учитывать либо стоимость каждого товара, либо общую массу ТМЦ. Выявляют недостачу или порчу при приемке, затем их фиксируют документально (пометки в сопроводительных документах, акты).

- Для установления норм естественной убыли в ходе хранения или реализации ТМЦ необходимо применять расчетную формулу:

ЕУ = Т х Ну х 100%

где:

Т – масса или стоимость ТМЦ;

Ну – регламентированная норма убыли для конкретного ТМЦ (законодательством приведены справочники и классификаторы различных товарно-материальных ценностей с их нормами естественной убыли).

- Для установления норм естественной убыли по хранению товаров рассчитывают нормы по остаткам товаров, по их поступлениям и выбытиям в межинвентаризационные периоды

Счет 94: пример бухгалтерских проводок

В ходе проведения инвентаризации в организации были выявлены недостачи товарно-материальных ценностей:

- Материалы на складе на сумму 17894 руб.

- Товары в розничном отделе на сумму 9542 руб.

- Недостача денежных средств в кассе на сумму 541 руб.

Также при приемке новой партии товара стоимостью 221500 руб. от поставщика была выявлена недостача материалов на сумм 12443 руб. По условиям договора естественная убыль ТМЦ при перевозке может составлять 2% от стоимости.

В учете необходимо сделать следующие записи:

- Дебет 94 Кредит 10 | 17894 – отражена недостача материалов.

- Дебет 94 Кредит 41 | 9542 – отражена недостача товаров.

- Дебет 94 Кредит 50 | 541 – отражена недостача денежных средств в кассе.

- Дебет 91.2 Кредит 94 | 17894 – списаны на расходы убытки от недостачи материалов (виновные лица не установлены).

- Дебет 73.2 Кредит 94 | 10083 – взыскана стоимость недостачи товаров и денежных средств с продавца.

- Дебет 50 Кредит 73.2 – денежные средства внесены в счет погашения недостачи.

- Дебет 10 Кредит 60 | 209057 – оприходованы полученные материалы от поставщика в их фактическом количестве.

- Дебет 94 Кредит 60 | 4430 – отражена недостача в пределах установленных по договору норм естественной убыли.

- Дебет 76 Кредит 60 | 8013 – отражена недостача сверх норм естественной убыли.

- Дебет 20 Кредит 94 | 4430 – списана недостача в пределах установленных договором норм естественной убыли на себестоимость.

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Счет 94 «Недостачи и потери от порчи ценностей»

Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц. При этом потери ценностей, возникшие в результате стихийных бедствий, относятся на счет 99 «Прибыли и убытки» как убытки отчетного года (некомпенсированные потери от стихийных бедствий).

По дебету счета 94 «Недостачи и потери от порчи ценностей» приводятся:

по недостающим или полностью испорченным товарно-материальным ценностям — их фактическая себестоимость;

по недостающим или полностью испорченным основным средствам — их остаточная стоимость (первоначальная стоимость за минусом суммы начисленной амортизации);

по частично испорченным материальным ценностям — сумма определившихся потерь и т.п.

По недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

Когда покупателем при приемке ценностей, поступивших от поставщиков, выявляется недостача или порча, то сумму недостачи в пределах предусмотренных в договоре величин покупатель относит при оприходовании ценностей в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 60 «Расчеты с поставщиками и подрядчиками», а сумму потерь сверх предусмотренных в договоре величин, предъявленную поставщикам или транспортной организации, — в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям») с кредита счета 60 «Расчеты с поставщиками и подрядчиками». При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций сумма, ранее отнесенная в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»), списывается на счет 94 «Недостачи и потери от порчи ценностей».

При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ценностей сверх предусмотренных в договоре величин в бухгалтерском учете поставщика сумма продажи, ранее отраженная по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 90 «Продажи», сторнируется на взысканную покупателем сумму недостач и потерь. Одновременно указанная сумма отражается обычной записью по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении сумм покупателю счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетом 51 «Расчетные счета». Поставщик должен также сторнировать обороты по дебету счета 90 «Продажи» и кредиту счета 43 «Готовая продукция». Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание:

недостач и порчи ценностей в пределах предусмотренных в договоре величин — на счета учета материальных ценностей (когда они выявлены при заготовлении) или в пределах норм естественной убыли — затрат на производство и расходов на продажу (когда они выявлены при хранении или продаже);

недостач ценностей сверх величин (норм) убыли, потерь от порчи — в дебет счета 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»);

недостач ценностей сверх величин (норм) убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостач товарно — материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, — на счет 91 «Прочие доходы и расходы».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости.

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании с виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов». Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» и дебетуется счет 98 «Доходы будущих периодов».

Этот счет предназначен для отражения недостач и потерь ценностей. Это своеобразный операционный счет-экран. На нем собираются все потери и недостачи, выявленные:

- или в ходе инвентаризации;

- или при приемке ценностей;

- или в результате проверки документов.

Все это недостачи и потери, за исключением заранее оговоренных, например, сумма возможной недостачи, как правило, естественной убыли или других видов нормируемых потерь, предусматривается в договоре, и поставщик заранее соглашается принять эти потери на свой счет.

При разборе счета 94 «Недостачи и потери от порчи ценностей» следует дать ответы на следующие вопросы:

- Каковы функции им выполняемые.

- Правила отражения недостач (потерь), выявленных в результате инвентаризации.

- Правила отражения у получателя недостач (потерь), выявленных в результате приемки ценностей.

- Правила отражения у поставщика недостач (потерь), выявленных у получателя.

- Правила отражения недостач, выявленных в отчетном периоде, но относящихся к прошлым отчетным периодам.

Разберем ответы на эти вопросы.

1. Функции счета

Счет 94 «Недостачи от порчи ценностей» выполняет две функции:

1) выявляет общую сумму недостач и потерь, имевших место в предприятии (чисто статистическая функция);

2) показывает величину, которую еще только предстоит квалифицировать или как недостачу или как потерю.

Первая функция позволяет установить степень хозяйственной успешности администрации предприятия, ибо всегда можно увидеть объем допущенных потерь и подсчитать упущенную прибыль.

Имущественные потери могут быть отражены в бухгалтерском учете только при фактическом подтверждении недостачи товара. Фактическая недостача товарно-материальных ценностей устанавливается при проведении инвентаризации. В соответствии с приказом Минфина России от 13.06.1995 № 49 «основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств».

Внешние пользователи как инвесторы, кредиторы, так и государство заинтересованы в достоверной оценке активов хозяйствующего субъекта. Поэтому именно Федеральным законом РФ от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» регламентировано обязательное проведение инвентаризации имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка (пункт 11статьи 12 Федерального закона РФ № 129-ФЗ).

Закон устанавливает право предприятия самостоятельно определять порядок и сроки проведения инвентаризации. Однако закон предусматривает обязанность организации утвердить в учетной политике данный порядок. Независимо от сроков проведения инвентаризации, предусмотренных учетной политикой организации, закон регламентирует обязательное проведение инвентаризации в случае:

- передачи имущества в аренду, выкупа, продажи, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет.

В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков:

- смены материально ответственных лиц;

- выявления фактов хищения, злоупотребления или порчи имущества;

- стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- реорганизации или ликвидации организации перед составлением ликвидационного баланса;

- других случаях, предусмотренных законодательством Российской Федерации.

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады).

В силу особой значимости результатов проводимой инвентаризации в регулировании отношений администрации предприятия и работника, который несет материальную ответственность за сохранность материальных ценностей, существенное значение имеет правильная организация инвентаризации. Объективность в оценке фактического наличия товаров можно достичь только при квалифицированном и четком проведении инвентаризации в минимальные сроки. Для достижения поставленной цели необходимо решить ряд задач:

- организовать инвентаризационную комиссию, отвечающую поставленным требованиям,

- обеспечить условия работы инвентаризационной комиссии,

- документально зафиксировать работу по инвентаризации материальных ценностей.

Порядок проведения инвентаризации регламентирован приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

Основные требования, предъявляемые к процедуре создания инвентаризационной комиссии, заключаются в следующем.

В организациях может создаваться постоянно действующая инвентаризационная комиссия, состав которой утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) должен быть зарегистрирован в книге контроля за выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии должны быть включены представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Также в состав инвентаризационной комиссии могут быть включены представители службы внутреннего аудита организации, независимых аудиторских организаций.

Инвентаризация материальных ценностей может осуществляться только в присутствии всех членов комиссии и материально ответственного лица. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества председатель инвентаризационной комиссии визирует все полученные от материально-ответственного лица последние на момент инвентаризации приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «. » (дата)». По этим документам бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

Одновременно материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Администрация организации должна создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки: обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой.

Фактическое наличие имущества определяют путем обязательного подсчета, взвешивания, обмера. По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной выборочной проверке в натуре части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров один из членов инвентаризационной комиссии и материально ответственное лицо раздельно ведут регистрацию фактических данных в ведомостях отвесов. При завершении работы эти данные сличают и выверенный итог вносят в инвентаризационную опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны.

Инвентаризационная комиссия обязана обеспечить полноту, точность и своевременность регистрации фактических остатков материальных ценностей. Такая регистрация осуществляется в бланках специальной формы — инвентаризационной описи. Инвентаризационные описи или акты инвентаризации составляются не менее чем в двух экземплярах.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной техники, так и ручным способом. При ручном заполнении описи должны быть использованы либо чернила, либо шариковая ручка, использование карандаша не допускается. Не допускаются в инвентаризационных описях также помарки и подчистки Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

При оформлении описей не допускаются незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок.

Исправление ошибки производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

При проведении инвентаризации отдельные описи составляются в случаях:

- инвентаризации имущества, находящегося на ответственном хранении, арендованного или полученного для переработки;

- поступления товаров во время проведения инвентаризации;

- отпуска товаров с письменного разрешения руководителя и главного бухгалтера организации.

Поступившие во время инвентаризации товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации», где указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

Отпущенные товарно-материальные ценности заносятся в опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация. Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций.

По товарам, при инвентаризации которых выявлены отклонения от учетных данных, составляются сличительные ведомости. В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Суммы излишков и недостач товаров в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Приказом Минфина России от 13.05.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» установлен особый порядок процедур зачета излишков и недостач и отражения на счетах бухгалтерского учета результатов этого зачета. Если по результатам инвентаризации будет установлена пересортица, материально ответственное лицо обязано предоставить инвентаризационной комиссии подробное объяснение. В случае существования пересортицы, образовавшейся не по вине материально ответственного лица, инвентаризационная комиссия в протоколах приводит исчерпывающие объяснения о причинах, по которым такая разница образовалась.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен руководителем организации только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

Приказом Минфина России № 49 допускаются два, взаимоисключающих друг друга, варианта источников покрытия недостачи, после проведения зачета по пересортице. В соответствии с пунктом 5.1 методических рекомендаций «в том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей», то возможно применение норм естественной убыли. Поэтому в пределах норм естественной убыли товарные потери, остающиеся при зачете по пересортице, списываются на издержки обращения. Однако методическими рекомендациями регламентировано ограничение по применению норм естественной убыли: нормы применяются только по тому наименованию ценностей, по которому установлена недостача.

Одновременно пунктом 5.3 настоящих методических рекомендаций в случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, предусмотрено образовавшуюся разницу в стоимости относить на виновных лиц.

Необходимо отметить, что ни Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», ни приказами Министерства ВЭС и торговли России от 19.12.1997 № 631 не вводятся ограничения на применение норм естественной убыли в зависимости от порядка определения недостач товаров. Следовательно, применение нормы естественной убыли к недостаче при зачете по пересортице не противоречит законодательным актам об отражении в бухгалтерском учете товарных потерь в результате естественной убыли.

Вторая функция «показать величину, которую еще только предстоит квалифицировать или как недостачу или как потерю» еще важнее. Она просто вынужденная, ибо при инвентаризации ценностей или при их приемке всегда может оказаться, что в документах указана стоимость ценностей выше, чем есть этих ценностей в наличии (по стоимости и в натуре). Однако далеко не всегда ясно, как возместить эту разность.

Если администрация трактует ее как недостачу, то она подлежит взысканию с виновных, если как потерю, то ее надо списать на убытки. Ясно, что любую разность администрация должна, по возможности, взыскать с виновных, квалифицируя ее как недостачу. Но также ясно, что те, кого администрация считает виновными, себя таковыми признать не торопятся, более того, они будут тратить достаточно много усилий, чтобы доказать свою невиновность. И если их виновность будет все-таки ими (ответчиками) признана, то тогда у администрации появится право квалифицировать эту разность как недостачу и тем самым создать дебиторскую задолженность, ибо именно тут действует старое правило Луки Пачоли:

Никого нельзя сделать должником без его согласия.

Взыскание сумм в возмещение товарных потерь, установленных по результатам инвентаризации, с материально ответственных лиц должно производится в соответствии с Трудовым кодексом Российской Федерации от 30.12.2001.

Материальная ответственность за ущерб, причиненный организации при исполнении трудовых обязанностей, возлагается на работника при условии, если ущерб причинен по его вине. Эта ответственность, как правило, ограничивается определенной частью заработка работника и не должна превышать полного размера причиненного ущерба, за исключением случаев, предусмотренных законодательством (статья 241 ТК РФ).

Статьей 243 Трудового кодекса РФ установлены случаи возникновения материальной ответственности в полном размере причиненного ущерба:

- когда в соответствии с кодексом или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

- недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

- умышленного причинения ущерба;

- причинения ущерба в состоянии алкогольного, наркотического или токсического опьянения;

- причинения ущерба в результате преступных действий работника, установленных приговором суда;

- причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

- разглашения сведений, составляющих охраняемую законом тайну (служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

- причинения ущерба не при исполнении работником трудовых обязанностей.

Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с руководителем организации, заместителями руководителя, главным бухгалтером, а также на основании письменных договоров о полной индивидуальной или коллективной (бригадной) материальной ответственности с работниками, достигшими возраста восемнадцати лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество предприятия.

При определении размера ущерба учитывается только прямой действительный ущерб, не полученные доходы (упущенная выгода) не учитываются (ст.238 ТК РФ).

Работник, причинивший ущерб, может добровольно возместить его полностью или частично, передав равноценное имущество или исправив поврежденное по согласованию с администрации предприятия (статья 248 ТК РФ).

Если сотрудник организации добровольно не возмещает ущерб, возмещение ущерба работниками в размере, не превышающем среднего месячного заработка, производится по распоряжению работодателя (статья 248 ТК РФ). При этом распоряжение администрации должно быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если же работник не согласен с вычетом или его размером, трудовой спор по его заявлению рассматривается в порядке, предусмотренном законодательством. В остальных случаях возмещение ущерба производится путем предъявления администрацией иска в районный (городской) народный суд.

И вот когда, наконец, вольное или вынужденное согласие получено, можно кредитовать счет 94 «Недостачи и потери от порчи ценностей» и дебетовать субсчета 76.2 «Расчеты по претензиям» или 73.2 «Расчеты по возмещению материального ущерба». Если же такое согласие не получено, то разность квалифицируется как потеря и списывается или прямо или через промежуточные счета, как это будет показано далее, на счет 99 «Прибыли и убытки».

Итак, если возникают потери несомненные, то они сразу же относятся на счет 99 «Прибыли и убытки». Так отражаются все потери от стихийных бедствий — тут нет виновников.

Сальдо счета — всегда дебетовое и оно являет собой «дыру» в балансе, ибо ценностей нет, но надо ли (можно ли) формировать дебиторскую задолженность или же — это потери, подлежащие отнесению на финансовые результаты — остается неясным.

2. Правила отражения недостач (потерь), выявленных в результате инвентаризации

Как видно из названия счета 94 «Недостачи и потери от порчи ценностей» на нем отражаются два показателя:

- Недостачи ценностей;

- Потери от порчи ценностей.

В большинстве случаев недостачи ценностей подразделяются на две группы:

- в пределах установленных норм убыли (нормируемые потери);

- сверх норм убыли (ненормируемые потери).

Нормируемые потери обусловлены физико-химическими свойствами товаров, т.е. их способностью при перевозке и хранении к усушке, утруске, распылу, разливу, утечке и т.п.

Вследствие своего объективного характера вышеуказанные потери нормируются, т.е. устанавливаются их предельные размеры (нормы).

В настоящее время действуют нормы естественной убыли продовольственных товаров, разработанные Всесоюзным научно-исследовательским институтом торговли и общественного питания, согласованные с Минфином СССР и утвержденные приказом Минторга СССР от 02.04.1987 № 88 «Об утверждении норм естественной убыли продовольственных товаров в торговле и инструкций по их применению». Эти нормы разработаны, в частности, для товаров в розничной сети, на складах и базах, а также транспортируемых автомобильным и гужевым транспортом и др. Кроме того, указанным приказом установлены нормы потерь от боя стеклянной тары с пищевыми товарами при перевозке, а также при хранении на складах и в розничной торговле, нормы потерь от боя и щербления стеклянной порожней тары при приеме, хранении и отпуске на тарных складах, в розничной торговой сети, при погрузке в железнодорожные вагоны (баржи), при транспортировании автомобильным и гужевым транспортом.

Ненормируемые потери являются главным образом результатом бесхозяйственности: порчи товаров, недостачи, растраты, хищения и т.п.

Деление потерь товаров на нормируемые и ненормируемые имеет значение при решении вопроса о том, за чей счет списать ущерб, причиненный организации в результате товарных потерь.

Нормы естественной убыли при перевозках зависят от вида товара и транспорта, расстояния перевозки, времени года и других факторов.

Сумму товарных потерь при перевозках вследствие естественной убыли определяют путем нахождения нормы убыли от стоимости каждого вида товара (в некоторых случаях — от их массы). Данные нормы применяются только в том случае, если при приемке товаров будет выявлена их недостача.

Если при выдаче груза грузополучателю выявлена недостача товаров в пределах норм естественной убыли, представитель транспорта обязан сделать на транспортном документе соответствующую отметку. Если недостача товаров, выявленная при приемке, превышает установленные нормы, составляется соответствующий акт.

Нормируемые потери при перевозке (но не больше суммы недостачи, выявленной при приемке товаров от органов транспорта) списывают, как правило, за счет грузополучателя. Стоимость недостающих товаров сверх вышеуказанных норм должна быть взыскана с виновников.

Нормы естественной убыли при хранении и продаже товара зависят от различных факторов: климатической зоны (первая и вторая), условий хранения и др.

Нормы естественной убыли не применяют по товарам, которые принимают и отпускают без взвешивания (счетом единиц или по массе, указанной на таре), которые списаны по актам о порче, бое, ломе, а также по штучным товарам.

Величину потерь вследствие естественной убыли (Е) определяют по формуле:

Т — стоимость (масса) проданного (отпущенного) товара;

Н — норма естественной убыли, %.

Товарные потери при хранении и продаже вследствие естественной убыли списывают только в том случае, если при инвентаризации будет выявлена недостача товаров.

Потери товаров при хранении и продаже вследствие естественной убыли списывают исходя из установленных норм, но не больше суммы недостачи, выявленной при инвентаризации.