Договор розничной купли-продажи при ЕНВД: подводные камни

Смотрите также:

Применение единого налога на вмененный доход накладывает на организации и ИП ряд существенных ограничений. Например, они не имеют права продавать товары оптом и для ведения предпринимательской деятельности. Как правильно составить договор розничной купли-продажи при ЕНВД, чтобы избежать налоговых санкций, расскажет этот материал.

Ограничения при ЕНВД

Торгующие организации и ИП, применяющие ЕНВД, должны знать, что кроме вида деятельности (из ст. 346.29 НК РФ, у них есть иные ограничения:

- площадь торгового зала одного объекта не может превышать 150 м²;

- средняя численность работников не может быть больше 100 человек;

- нельзя торговать оптом для дальнейшего применения в предпринимательских целях.

Именно последний пункт вызывает больше всего вопросов как налогоплательщиков, так и самих налоговых органов. Что именно можно считать применением товара в предпринимательской деятельности, можно ли продавать продукцию через магазин юридическим лицам, продолжая применять единый налог, и как составить розничный договор. Основные моменты при ЕНВД-2017 мы постараемся рассмотреть.

Образец договора розничной торговли при ЕНВД

Если организация или ИП содержит магазин на «вмененке», он имеет право продавать товар другим организациям (ИП) по договору розничной купли-продажи независимо от формы расчетов (наличный или безналичный). При этом реализовывать продукцию по договору поставки, применяя «вмененку», нельзя. Так в чем же разница?

Материалы по теме

30 фактов о ЕНВД

Казалось бы, все просто: назови документ правильно и спокойно работай на «вмененке». Однако на практике при налоговых проверках специалисты ФНС часто отменяют вмененное налогообложение по таким операциям. Налоговики усматривают необоснованную налоговую выгоду и уход от налогов, если, например, магазин строительных материалов продает свой товар по безналичному расчету одной и той же организации на регулярной основе. И хотя даже Минфин России указывает (письмо от 02.03.2012 № 03-11-11/64), что в обязанность продавца не входит контроль за дальнейшим использованием товара покупателем (для личных нужд или бизнеса), налоговики признают такие сделки оптовыми. В этом случае налогоплательщику приходится идти в суд, однако такие процессы далеко не всегда заканчиваются в пользу бизнесменов.

Почему так происходит? Ответ можно найти в ст. 493 ГК РФ , в которой сказано, что договор розничной купли-продажи в большинстве случаев считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Иными словами, такое соглашение является разовой сделкой и заключается фактически в момент оплаты товара. Если покупателем является не организация, а простой человек, он не подписывает в магазине никаких документов, чтобы купить продукты или те же стройматериалы для своих нужд. Так и розничный покупатель по безналичному расчету, в идеале, не должен подписывать такой документ. Тем более, что законодательством предусмотрено, что розничную сделку удостоверяет любой документ, подтверждающий факт передачи денег: квитанция (БСО), кассовый чек или выписка банка. Дополнительно покупатель может получить счет и товарную накладную. Ведь при ЕНВД НДС не предусмотрен, поэтому для вычета никакие документы не требуются.

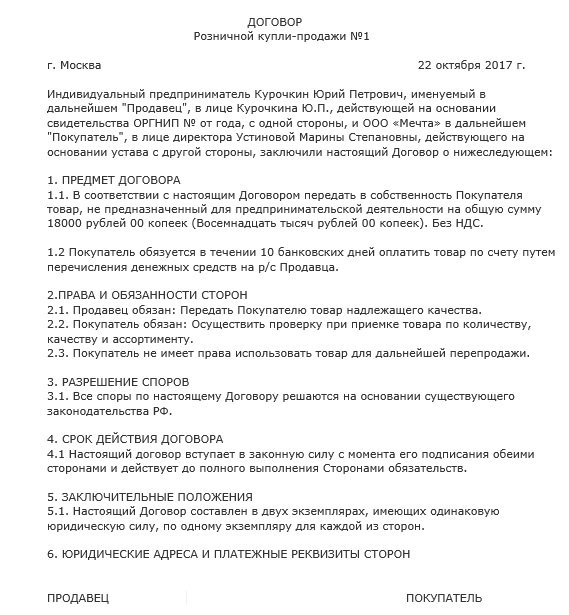

Если вы все же решили заключить с покупателем письменное соглашение, то обратите внимание на приведенный ниже образец розничного договора купли-продажи при ЕНВД. Он должен быть разовым и может выглядеть так:

Агенты и посредники

Отдельно нужно рассмотреть возможность применения ЕНВД и агентский договор. Агенты, в соответствии со ст. 1005 ГК РФ , бывают разными:

- агент может принять на себя обязанность совершать действия за вознаграждение по поручению принципала от его имени;

- агент может проводить сделки от своего имени, но за счет принципала.

Именно от этого зависят права и обязанности как агента, так и принципала, влияющие на возможность применения ЕНВД. Например, если агентские обязанности состоят в продаже комиссионных товаров, то в силу ГОСТ Р 5130399 — это розница. Но для того чтобы иметь возможность применения ЕНВД комиссионному магазину, необходимо либо лично владеть помещением, либо взять его в аренду от своего имени. Поэтому важное значение имеет договор аренды для ЕНВД. Помещение торговое должно при этом находиться в собственности или аренде агента. При этом, у кого арендуют торговую точку, значения не имеет. Комиссионер имеет право применять «вмененку», даже если помещение находится в собственности комитента (письмо Минфина России от 22.01.2009 № 03-11-06/3/06).

You are here

Коллективный договор

Коллективный договор — договор между собственником или администрацией предприятия, с одной стороны, и трудовым коллективом, представленным профсоюзным комитетом, с другой стороны. Коллективный договор — правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей.

При недостижении согласия между сторонами по отдельным положениям проекта коллективного договора в течение трех месяцев со дня начала коллективных переговоров стороны должны подписать коллективный договор на согласованных условиях с одновременным составлением протокола разногласий.

Неурегулированные разногласия могут быть предметом дальнейших коллективных переговоров или разрешаться в соответствии с настоящим Кодексом, иными федеральными законами.

Коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях.

Для проведения коллективных переговоров по подготовке, заключению или изменению коллективного договора в филиале, представительстве или ином обособленном структурном подразделении организации работодатель наделяет необходимыми полномочиями руководителя этого подразделения или иное лицо в соответствии с частью первой статьи 33 настоящего Кодекса. При этом правом представлять интересы работников наделяется представитель работников этого подразделения, определяемый в соответствии с правилами, предусмотренными для ведения коллективных переговоров в организации в целом.

В коллективный договор могут включаться обязательства работников и работодателя по следующим вопросам:

- формы, системы и размеры оплаты труда;

- выплата пособий, компенсаций;

- механизм регулирования оплаты труда с учетом роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором;

- занятость, переобучение, условия высвобождения работников;

- рабочее время и время отдыха, включая вопросы предоставления и продолжительности отпусков;

- улучшение условий и охраны труда работников, в том числе женщин и молодежи;

- соблюдение интересов работников при приватизации государственного и муниципального имущества;

- экологическая безопасность и охрана здоровья работников на производстве;

- гарантии и льготы работникам, совмещающим работу с обучением;

- оздоровление и отдых работников и членов их семей;

- частичная или полная оплата питания работников;

- контроль за выполнением коллективного договора, порядок внесения в него изменений и дополнений, ответственность сторон, обеспечение нормальных условий деятельности представителей работников, порядок информирования работников о выполнении коллективного договора;

- отказ от забастовок при выполнении соответствующих условий коллективного договора;

- другие вопросы, определенные сторонами.

В коллективном договоре с учетом финансово-экономического положения работодателя могут устанавливаться льготы и преимущества для работников, условия труда, более благоприятные по сравнению с установленными законами, иными нормативными правовыми актами, соглашениями.

Содержание и структура коллективного договора определяются сторонами, следовательно статья 41 ТК РФ дает право сторонам самостоятельно определять содержание и структуру коллективного договора.

Следует обратить внимание, что данный перечень не является исчерпывающим, поскольку в статье 41 ТК РФ указывается, что в коллективный договор могут включаться и другие вопросы, определенные сторонами.

В соответствии с ТК РФ в коллективном договоре могут устанавливаться льготы и преимущества, условия труда с учетом финансово-экономического положения работодателя.

В коллективных договорах не могут содержаться условия, ограничивающие права или снижающие уровень гарантий работников по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Если такие условия включены в коллективный договор, то они не подлежат применению.

Постановление Восьмого арбитражного апелляционного суда от 16 августа 2011 г. N 08АП-4208/11 (ключевые темы: коллективный договор — общественное питание — расходы на оплату труда — налог на прибыль — трудовой договор)

Постановление Восьмого арбитражного апелляционного суда от 16 августа 2011 г. N 08АП-4208/11

16 августа 2011 г.

Дело N А75-970/2011

Резолютивная часть постановления объявлена 09 августа 2011 года.

Постановление изготовлено в полном объеме 16 августа 2011 года.

Восьмой арбитражный апелляционный суд в составе:

председательствующего судьи Кливера Е.П.,

судей Ивановой Н.Е., Киричёк Ю.Н.,

при ведении протокола судебного заседания секретарем Михайловой Н.А.,

рассмотрев в открытом судебном заседании апелляционную жалобу (регистрационный номер 08АП-4208/2011) общества с ограниченной ответственностью «Белозерный газоперерабатывающий комплекс» ОГРН 1068603070502, ИНН 8603136486 (далее — ООО «Белозерный ГПК»; Общество; заявитель)

на решение Арбитражного суда Ханты-Мансийского автономного округа — Югры от 04.04.2011 по делу N А75-970/2011 (судья Шабанова Г.А.), принятое

по заявлению ООО «Белозерный ГПК»

к 1) Межрайонной инспекции Федеральной налоговой службы N 6 по Ханты-Мансийскому автономному округу — Югры (далее — МИФНС России N 6 по ХМАО — Югры; Инспекция; налоговый орган),

2) Управлению Федеральной налоговой службы по Ханты-Мансийскому автономному округу — Югры (далее — УФНС России по ХМАО-Югры; Управление)

о признании недействительными решений налоговых органов,

при участии в судебном заседании представителей:

от ООО «Белозерный ГПК» ? Селезнев В.И. по доверенности от 27.12.2010 N 21, действительной по 31.12.2011 (личность удостоверена паспортом гражданина РФ);

от МИФНС России N 6 по ХМАО — Югры — Кривобок Д.В. по доверенности от 11.01.2011, действительной до 31.12.2011 (личность удостоверена паспортом гражданина РФ);

от УФНС России по ХМАО — Югры — Кривобок Д.В. по доверенности от 01.08.2011, сохраняющей силу в течение одного года (личность удостоверена паспортом гражданина РФ),

ООО «Белозерный ГПК» обратилось в Арбитражный суд Ханты-Мансийского автономного округа — Югры с заявлением к МИФНС России N 6 по ХМАО — Югре о признании частично недействительным решения 30.08.2010 N 10-14/020147 в части: начисления налога на прибыль в сумме 928 313 руб., начисления пени по указанному налогу в сумме 23 078 руб. и привлечения к налоговой ответственности по пункту 1 статьи 122 Налогового кодекса Российской Федерации за неполную уплату налога на прибыль за 2008 год в сумме 57 888 руб. Общество также просило признать недействительным решение УФНС России по ХМАО — Югре от 08.11.2010 N 15/590 в части утверждения решения Инспекции от 30.08.2010 N 10-14/020147.

Решением Арбитражного суда Ханты-Мансийского автономного округа — Югры от 04.04.2011 в удовлетворении заявленных Обществом требований отказано.

Не согласившись с принятым решением, Общество обратилось с апелляционной жалобой в Восьмой арбитражный апелляционный суд, в которой просит отменить решение суда первой инстанции, вынести по делу новый судебный акт — об удовлетворении заявленных требований.

Податель жалобы отмечает, что выводы суда первой инстанции не соответствуют фактическим обстоятельствам дела и имеющимся в материалах дела доказательствам.

Представитель МИФНС России N 6 по ХМАО — Югре и УФНС России по ХМАО — Югре в устном выступлении в суде апелляционной инстанции и в письменных отзывах на апелляционную жалобу просил решение суда первой инстанции оставить без изменения, апелляционную жалобу — без удовлетворения.

Рассмотрев материалы дела, апелляционную жалобу, письменные отзывы на апелляционную жалобу, заслушав представителей участвующих в деле лиц, суд апелляционной инстанции установил следующие обстоятельства.

МИФНС России N 6 по ХМАО — Югры в отношении ООО «Белозерный ГПК» проведена выездная налоговая проверка по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) по всем налогам, а также по страховым взносам на обязательное пенсионное страхование в соответствии за период с 01.01.2008 по 31.12.2008, по налогу на доходы физических лиц за период с 04.04.2008 по 31.12.2008.

Результаты данной проверки зафиксированы в акте N 10-14/87 от 26.07.2010.

30.08.2010 налоговый орган, рассмотрев материалы проверки, вынес решение N 10-14/020147 о привлечении Общества к налоговой ответственности.

Указанным решением Инспекция привлекла Общество к налоговой ответственности по пункту 1 статьи 122 Налогового кодекса Российской Федерации в виде взыскания штрафа по налогу на прибыль за 2008 год в сумме 57 888 руб.

Этим же решением Обществу начислены пени по налогу на прибыль за 2008 год в сумме 23 078 руб. и предложено уплатить недоимку по указанному налогу за этот же период времени в сумме 928 312 руб.

Не согласившись с данным решением, налогоплательщик в порядке статьи 101 Налогового кодекса Российской Федерации обжаловал его в апелляционном порядке в вышестоящий налоговый орган.

Решением УФНС России по ХМАО — Югре от 08.11.2010 N 15/590 пункт 1 резолютивной части решение Инспекции от 30.08.2010 N 10-14/020147 изменен (т. 1 л.д. 54-59). В остальной части решение нижестоящего налогового органа оставлено без изменения.

Полагая, что вышеупомянутые решения МИФНС России N 6 по ХМАО — Югре и УФНС России по ХМАО — Югре нарушают права и законные интересы ООО «Белозерный ГПК», последнее обратилось в арбитражный суд первой инстанции с заявленными требованиями.

04.04.2011 Арбитражный суд Ханты-Мансийского автономного округа — Югры принял обжалуемое решение.

Проверив законность и обоснованность решения суда первой инстанции в порядке статей 266 , 268 Арбитражного процессуального кодекса Российской Федерации, суд апелляционной инстанции приходит к выводу о наличии оснований для его отмены и частичного удовлетворения требований, исходя из следующего.

1. Из содержания оспариваемого ненормативного акта Инспекции следует, что основанием для его вынесения послужил вывод налогового органа о необоснованном включении в состав расходов затрат по организации общественного питания в сумме 3 788 745 руб., так как произведенные расходы, по убеждению налогового органа, являются для Общества «скрытой» компенсацией (удешевлением) стоимости питания работников. Данные расходы не направлены на получение доходов и не предусмотрены главой 25 Налогового кодекса Российской Федерации.

Признавая данный вывод МИФНС России N 6 по ХМАО — Югры обоснованным, суд первой инстанции исходил из того, что расходы в виде компенсации удорожания стоимости питания либо предоставления его по льготным ценам рассматривается в качестве расходов, если они являются частью системы оплаты труда, так как включение сумм в состав расходов на оплату труда, предполагает возможность выявить конкретную величину доходов каждого работника ООО «Белозерный ГПК».

Суд первой инстанции также отметил, что расходы Общества без персонификации не могут соответствовать понятию оплата труда.

Арбитражный суд апелляционной инстанции находит ошибочной позицию налогового органа и выводы суда первой инстанции по настоящему эпизоду, исходя из следующего.

В статье 247 Налогового кодекса Российской Федерации установлено, что объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 Кодекса.

На основании пункта 1 статьи 252 Налогового кодекса Российской Федерации в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Налогового кодекса Российской Федерации).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В силу пункта 2 статьи 253 Налогового кодекса Российской Федерации расходы, связанные с производством и (или) реализацией, подразделяются на материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы.

В пункте 4 статьи 255 Налогового кодекса Российской Федерации установлено, что к расходам на оплату труда в целях главы 25 Кодекса относится, в частности, стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством РФ порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг).

Кроме того, согласно пункту 25 статьи 255 Налогового кодекса Российской Федерации, к расходам на оплату труда в целях главы 25 Кодекса относятся любые виды расходов, произведенные в пользу работника, предусмотренные трудовым договором и (или) коллективным договором.

В соответствии с пунктом 25 статьи 270 Налогового кодекса Российской Федерации при определении налоговой базы по налогу на прибыль не учитываются расходы в виде компенсаций удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (за исключением специального питания для отдельных категорий работников в случаях, предусмотренных действующим законодательством, и за исключением случаев, когда бесплатное или льготное питание предусмотрено трудовыми договорами (контрактами) и (или) коллективными договорами).

Следовательно, расходы на бесплатное или льготное питание, предусмотренные трудовыми и (или) коллективными договорами, рассматриваются в налоговом законодательстве в качестве расходов, уменьшающих налоговую базу по налогу на прибыль.

Имеющиеся в материалах дела документы свидетельствуют о том, что коллективным договором на 2008-2010 года предусмотрена обязанность работодателя за счет собственных средств обеспечивать организацию качественного горячего питания работников на территории Общества, сохранять уровень цен на горячее питание и нести расходы по частичной компенсации удорожания стоимости питания (недопуская значительного удорожания) — пункт 7.4 коллективного договора (т. 3 л.д. 25).

Во исполнение условий коллективного договора 19.11.2007 между Обществом (заказчик) и ООО «Общепит» (исполнитель) был заключен договор N ГПК 529/07 на оказание услуг по организации общественного питания и розничной торговли (т. 1 л.д. 62-68).

Предметом указанного договора явилось оказание исполнителем услуг по организации общественного питания и торговли соответствующими товарами работникам в местах производства работ на площадях заказчика, предусмотренных приложением N 1 к настоящему договору, отвечающих требованиям санитарно-гигиенических норм, охраны труда, правилам пожарной безопасности, и оснащенных необходимым торгово-технологическим оборудованием (тепловым, механическим, холодильным, весоизмерительным, кассовым и другим, необходимым для работы ООГТ) и мебелью, предусмотренных приложением N 2 к настоящему договору, а заказчик обязан своевременно и в полном объеме оплатить оказанные услуги в соответствии с приложением N 3 к настоящему договору.

Сторонами также определена максимальная цена обязательного набора блюд по договору, заключенному между ООО «Белозерный ГПК» и ООО «Общепит», которая составляет за завтрак — 35 руб., за обед — 46 руб. 39 коп., за ужин — 35 руб. Итого, 116 руб. 39 коп. (т. 2 л.д. 67).

Таким образом, суд апелляционной инстанции приходит к выводу о том, что спорные выплаты осуществлялись Обществом в рамках коллективного договора и обоснованно отнесены налогоплательщиком на расходы, уменьшающие налогооблагаемую базу по налогу на прибыль.

Общество в проверяемом периоде оплачивало услуги за организацию общественного питания своих работников, исходя из фиксированной максимальной цены обязательного набора блюд, и не реализовывало ни услуги общественного питания, ни продукцию общественного питания.

Стоимость указанных затрат учитывалась в составе расходов на оплату труда, что соответствует положениям пункта 4 статьи 255 Налогового кодекса Российской Федерации

С учетом изложенного данные расходы Общества, связанные с реализацией предусмотренной коллективным договором обязанности по организации горячего питания собственных работников по минимальным (фиксированным) ценам, носят производственный характер, связаны с основной деятельностью заявителя.

В своем решении суд первой инстанции заключил вывод о том, что расходы Общества без персонификации не могут соответствовать понятию оплата труда, поскольку нарушаются положении трудового законодательства.

Данный вывод суда первой инстанции является ошибочным, исходя из следующего.

В соответствии со статьей 129 Трудового кодекса российской Федерации заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В статью 255 Налогового кодекса Российской Федерации включены расходы налогоплательщика (работодателя), в том числе не являющиеся оплатой труда работника.

Таким образом, понятие оплата труда, закрепленное в трудовом законодательстве и понятие оплаты труда, используемом в законодательстве о налогах и сборах, являются различными.

Положения действующего законодательства о налогах и сборах предусматривают для налогоплательщика возможность учесть в составе расходов на оплату труда свои расходы, даже если последние не являются частью системой оплаты труда, при условии, что такие условия предусмотрены трудовым или коллективными договорами.

Положениями статьи 313 Налогового кодекса Российской Федерации предусмотрено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом .

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Положениями действующего налогового законодательства не предусмотрено в качестве квалифицирующих признаков для формирования налоговой базы по налогу на прибыль ведение организацией-налогоплательщиком персонифицированного учета такого рода затрат.

Условием отнесения затрат налогоплательщика на предоставление работникам бесплатного или льготного питания к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль, является их производственная направленность для получения дохода и указание таких затрат в коллективном договоре Общества или в трудовом договоре, заключенном с конкретным работником.

В настоящем конкретном случае производственная направленность осуществленных расходов обусловлена тем, что затраты налогоплательщика по компенсации расходов на питание производятся для создания условий труда, позволяющих обеспечить непрерывность производственного процесса.

Более того, по мнению суда апелляционной инстанции, требование налогового органа о необходимости персонификации денежных сумм, затраченных на конкретного работника в целях организации питания по минимальным ценам, лишено правового смысла по следующим основаниям.

В соответствии с абзацами восьмым и девятым пункта 3 статьи 217, абзацами седьмым и десятым подпункта 2 пункта 1 статьи 238 Налогового кодекса Российской Федерации, не подлежат налогообложению при уплате налога на доходы физических лиц (далее — НДФЛ) и единого социального налога (далее — ЕСН) все виды установленных действующим законодательством Российской Федерации компенсационных выплат, связанных с возмещением иных расходов, а также исполнением налогоплательщиком трудовых обязанностей.

Статья 9 Трудового кодекса Российской Федерации (далее — ТК РФ) предусматривает, что в соответствии с трудовым законодательством регулирование трудовых отношений и иных непосредственно связанных с ними отношений может осуществляться путем заключения, изменения, дополнения работниками и работодателями коллективных договоров, соглашений, трудовых договоров.

Коллективные договоры, соглашения, трудовые договоры не могут содержать условий, ограничивающих права или снижающих уровень гарантий работников по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

В соответствии с абзацем первым статьи 40 ТК РФ коллективный договор — правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей.

Согласно статье 41 ТК РФ в коллективном договоре с учетом финансово-экономического положения работодателя могут устанавливаться льготы и преимущества для работников, условия труда, более благоприятные по сравнению с установленными законами, иными нормативными правовыми актами, соглашениями.

Таким образом, коллективный договор, являясь нормативным актом, заключается в соответствии с трудовым законодательством, в развитие этого последнего, следовательно, льготы и компенсации, предусмотренные им, могут быть квалифицированы, как предусмотренные законодательством.

Как усматривается из материалов дела, ООО «Белозерный ГПК» фактически не выплачивало денежную компенсацию работникам, направленную на удешевление питания, а напрямую договорилось с третьим лицом (ООО «Общепит») о предоставлении питания по сниженным ценам, оплатив соответствующим образом услуги третьего лица.

Следовательно, работники в данном случае получили доход в натуральной форме.

Однако, учитывая вышеизложенные нормы абзацев восьмого и девятого пункта 3 статьи 217, абзацев седьмого и десятого подпункта 2 пункта 1 статьи 238 НК РФ, а также универсальность воли законодателя, суд апелляционной инстанции полагает, что такого рода доход также не подлежит обложению ни НДФЛ, ни ЕСН.

В связи с этим, как компенсационные выплаты, так и доход в натуральной форме в виде предоставления питания с частичной оплатой исполнителю его услуг не подлежат индивидуализации по конкретным работникам, как ошибочно полагают налоговые органы, и не могут включаться в их налоговую базу по НДФЛ и ЕСН.

Таким образом, принимая во внимание изложенные выше обстоятельства, суд апелляционной инстанции приходит к выводу о том, что заявителем обоснованно отражены в составе расходов, учитываемых при исчислении налога на прибыль, расходы по организации услуг общественного питания в размере 3 768 754 руб., в связи с чем, доначисление налоговым органом по настоящему эпизоду недоимки, привлечение к налоговой ответственности по пункту 1 статьи 122 Налогового кодекса Российской Федерации, начисление пени является неправомерным.

2. Из содержания оспариваемого ненормативного акта следует, что Обществом в нарушение статьи 689 Гражданского кодекса Российской Федерации и пункта 3 статьи 256 Налогового кодекса Российской Федерации в составе амортизации учтены расходы по амортизации кухонного оборудования, переданного в пользование ООО «Общепит» по договору от 19.09.2007 N ГПК 529/07 в сумме 99 216 руб.

Арбитражный суд первой инстанции поддержал данную позицию Инспекции, отметив, что произведенные Обществом расходы не включаются в состав расходов, учитываемых при исчислении налога на прибыль в силу прямого запрета, содержащегося в пункте 3 статьи 256 , пункте 2 статьи 322 Налогового кодекса Российской Федерации.

Арбитражный суд первой инстанции также указал, что помещение столовой и торгово-технологическое оборудование передано заявителем ООО «Общепит» в безвозмездное пользование.

Вместе с тем, отказывая в удовлетворении требования Общества в указанной части, судом первой инстанции необоснованно не принято во внимание следующее обстоятельство.

Подпунктом 48 пункта 1 статьи 264 Налогового кодекса Российской Федерации предусмотрено право налогоплательщика включать в состав прочих расходов, связанных с производством и реализацией, расходов, связанных с содержанием помещений объектов общественного питания, обслуживающих трудовые коллективы (включая суммы начисленной амортизации, расходы на проведение ремонта помещений, расходы на освещение, отопление, водоснабжение, электроснабжение, а также топливо для приготовления пищи).

В силу пункта 2 статьи 253 Налогового кодекса Российской Федерации суммы начисленной амортизации относятся к расходам, связанным с производством и реализацией, наряду с материальными расходами, расходами на оплату труда и прочими расходами.

Как уже было отмечено выше, коллективным договором на 2008-2010 годы предусмотрена обязанность Общества обеспечивать за счет собственных средств организацию качественного горячего питания работников на территории Общества, сохранять уровень цен на горячее питание и нести расходы по частичной компенсации удорожания стоимости питания (недопуская значительного удорожания) — пункт 7.4 коллективного договора (т. 3 л.д. 25).

Во исполнение условий коллективного договора 19.11.2007 между Обществом (заказчик) и ООО «Общепит» (исполнитель) был заключен договор N ГПК 529/07 на оказание услуг по организации общественного питания и розничной торговли (т. 1 л.д. 62-68).

В соответствии с пунктом 3.3.1 названного договора заказчик обязан передать в пользование для организации пунктов общественного питания помещение и имущество, готовое к эксплуатации, в технически исправном состоянии, указанное в приложении N 1 и N 2 к настоящему договору, принадлежности и относящиеся к нему документы по акту приема-передачи в течение 5 календарных дней с момента заключения настоящего договора. Помещение под пункт общественного питания должно отвечать требованиям его сохранности, противопожарной безопасности, санитарным условиям и оснащено холодильным и торгово-техническим оборудованием в соответствии с действующими нормами технического оснащения столовых, а также нестандартным оборудованием (стенные шкафы, прилавки), должно иметь освещение, отопление, питьевую воду соответствующую ГОСТу, электроэнергию и другое топливо для приготовления пищи. Складские помещения должны обеспечивать хранение запасов продуктов питания, оборудованы стеллажами, полками, вешалками, шкафами для спецодежды.

В пункте 3.3.2 этого же договора определено, что заказчик несет расходы по исполнению настоящего договора в соответствии с перечнем компенсаций по расходам.

Согласно приложению N 3 к упомянутому выше договору (т. 1 л.д. 71) расходы по содержанию помещений столовых и оборудования несет заказчик.

Помещение и оборудование, используемое ООО «Общепит» при исполнении услуг по договору N ГПК 529/07 на оказание услуг по организации общественного питания и розничной торговли, числится на балансе Общества.

Доказательств, опровергающих указанное, материалы настоящего дела не содержат.

Проанализировав вышеуказанные обстоятельства, суд апелляционной инстанции приходит к выводу о том, что заявитель создавал условия для выполнения возложенных на себя обязанностей по договору: предоставляло помещения, оборудование, инвентарь, приборы и т.д.

Фактически в спорных помещениях был организован объект общественного питания (столовая), в котором питались сотрудники заявителя.

Вывод суда первой инстанции о том, что помещение столовой и торгово-технологическое оборудование передано заявителем ООО «Общепит» в безвозмездное пользование является ошибочным, исходя из следующего.

В соответствии с пунктом 2 статьи 248 Налогового кодекса Российской Федерации для целей настоящей главы имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

Из договора N ГПК 529/07 усматривается, что исполнитель, получив имущество заказчика, обязан изготовить на нём питание для работников заказчика.

В связи с этим вывод налоговых органов и суда первой инстанции о том, что имущество Общества было передано безвозмездно исполнителю (без встречного исполнения обязательств последним), является ошибочным, не основанным на материалах дела.

При данных обстоятельствах суд апелляционной инстанции приходит к выводу об обоснованном включении налогоплательщиком в состав расходов, связанных с реализацией продукции (работ, услуг) по налогу на прибыль за 2008 год 99 216 руб., в связи с чем, доначисление налоговым органом по настоящему эпизоду недоимки, привлечение к налоговой ответственности по пункту 1 статьи 122 Налогового кодекса Российской Федерации, начисление пени является неправомерным.

Вместе с тем, поскольку в резолютивной части своего заявления Общество, помимо прочего, просило признать недействительным оспариваемое решение Инспекции в части начисления недоимки по налогу на прибыль в сумме 928 313 руб., тогда как указанным решением названный налог доначислен в размере 928 312 руб. (то есть на 1 рубль меньше), суд апелляционной инстанции не находит правовых оснований для удовлетворения данного требования в полном объеме. Оспариваемое решение может быть признано недействительным лишь в размере доначисленного налога — 928 312 руб., в части 1 рубля — требование удовлетворению не подлежит.

Учитывая изложенное выше, решение суда первой инстанции от 04.04.2011 по делу N А75-970/2011 подлежит отмене, как основанное на неверном толковании норм материального права (пункт 4 части 1, пункт 3 части 2 статьи 270 Арбитражного процессуального кодекса Российской Федерации), апелляционная жалоба ООО «Белозерный ГПК» — удовлетворению.

В соответствии со статьей 110 Арбитражного процессуального кодекса Российской Федерации судебные расходы, понесенные лицами, участвующими в деле, в пользу которых принят судебный акт, взыскиваются арбитражным судом со стороны.

В силу подпункта 12 пункта 1 статьи 333.21 Налогового кодекса Российской Федерации при подаче апелляционной жалобы и (или) кассационной, надзорной жалобы на решения и (или) постановления арбитражного суда, а также на определения суда о прекращении производства по делу, об оставлении искового заявления без рассмотрения, о выдаче исполнительных листов на принудительное исполнение решений третейского суда, об отказе в выдаче исполнительных листов — 50 процентов размера государственной пошлины, подлежащей уплате при подаче искового заявления неимущественного характера.

Согласно абзацу второму пункта 3 статьи 333.21 Налогового кодекса Российской Федерации при подаче заявлений о признании нормативного правового акта недействующим, о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными, размер государственной пошлины для юридических лиц составляет 2000 руб.

Таким образом, расходы по государственной пошлине за рассмотрение апелляционной жалобы, поданной юридическим лицом, составляют 1000 руб.

Обществом за рассмотрение апелляционной жалобы уплачена государственная пошлина в сумме 2000 руб.

Следовательно, 1000 руб. — относятся в равных долях на МИФНС России N 6 по ХМАО — Югре и УФНС России по ХМАО — Югре, 1000 руб. надлежит вернуть подателю апелляционной жалобы, как излишне уплаченные.

В связи с удовлетворением требований Общества о признании недействительными решений налоговых органом, государственная пошлина за рассмотрение заявления в суде первой инстанции в сумме 4000 руб. относится в равных долях на МИФНС России N 6 по ХМАО — Югре и УФНС России по ХМАО — Югре.

Руководствуясь пунктом 2 статьи 269 , статьей 271 Арбитражного процессуального кодекса Российской Федерации, Восьмой арбитражный апелляционный суд

Решение Арбитражного суда Ханты-Мансийского автономного округа — Югры от 04.04.2011 по делу N А75-970/2011 отменить.

Принять по делу новый судебный акт.

Заявление общества с ограниченной ответственностью «Белозерный газоперерабатывающий комплекс» удовлетворить частично.

Признать недействительным решение Межрайонной инспекции Федеральной налоговой службы N 6 по Ханты-Мансийскому автономному округу — Югры от 30.08.2010 N 10-14/020147 в части начисления обществу с ограниченной ответственностью «Белозерный газоперерабатывающий комплекс» недоимки по налогу на прибыль в сумме 928 312 руб., привлечения к налоговой ответственности по пункту 1 статьи 122 Налогового кодекса Российской Федерации за неполную уплату налога на прибыль за 2008 год в сумме 57 888 руб., начисления пени по налогу на прибыль за 2008 год в сумме 23 078 руб., а также решение Управления Федеральной налоговой службы по Ханты-Мансийскому автономному округу — Югры от 08.11.2010 N 15/590 в части утверждения решения Межрайонной инспекции Федеральной налоговой службы N 6 по Ханты-Мансийскому автономному округу — Югры от 30.08.2010 N 10-14/020147 в соответствующей части, как несоответствующее Налоговому кодексу Российской Федерации.

Взыскать с Межрайонной инспекции Федеральной налоговой службы N 6 по Ханты-Мансийскому автономному округу — Югры, Управления Федеральной налоговой службы по Ханты-Мансийскому автономному округу — Югры в пользу общества с ограниченной ответственностью «Белозерный газоперерабатывающий комплекс» судебные расходы при рассмотрении дела в суде первой инстанции и по апелляционной жалобе в сумме 5 000 руб., по 2 500 руб. с каждого из налоговых органов.

Возвратить обществу с ограниченной ответственностью «Белозерный газоперерабатывающий комплекс» из федерального бюджета 1000 руб. излишне уплаченной по платежному поручению N 547 от 25.04.2011 на сумму 2000 руб. при подаче апелляционной жалобы государственной пошлины.

Постановление вступает в законную силу со дня его принятия, может быть обжаловано путем подачи кассационной жалобы в Федеральный арбитражный суд Западно-Сибирского округа в течение двух месяцев со дня изготовления постановления в полном объеме.