Освобождение от НДС

Актуально на: 25 декабря 2015 г.

Получить освобождение от НДС могут плательщики НДС только в отношении внутрироссийских операций, облагаемых этим налогом (ст. 145 НК РФ). То есть платить НДС при ввозе товаров на территорию РФ все равно придется (п. 3 ст. 145 НК РФ).

При наличии освобождения от НДС налогоплательщики:

- не исчисляют и не уплачивают НДС в отношении внутрироссийских операций (п. 1 ст. 145 НК РФ);

- не сдают декларации по НДС в налоговую инспекцию (Письмо ФНС от 04.06.2015 № ГД-4-3/[email protected] );

- не ведут книгу покупок (Письмо ФНС от 29.04.2013 № ЕД-4-3/[email protected]). Так как ведется она для целей определения суммы налога, принимаемого к вычету (п. 1,2 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). А при наличии освобождения от НДС организации и ИП не имеют права на вычеты по НДС (пп. 3 п. 2 ст. 170, пп. 1 п. 2 ст. 171 НК РФ);

- выставляют счета-фактуры покупателям без выделения суммы налога, но при этом делается запись «Без налога (НДС)» (п. 5 ст. 168 НК РФ, Письмо Минфина от 26.05.2015 № 03-07-14/30264 ), регистрируют эти счета-фактуры в книге продаж (п. 3 ст. 169 НК РФ, п. 1, 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137);

- включают входной НДС, предъявленный поставщиками, в стоимость приобретенных товаров (работ, услуг).

Если же освобожденный от НДС плательщик, несмотря на освобождение, выставит покупателю счет-фактуру с выделенной суммой налога, то он должен будет уплатить его в бюджет и представить в ИФНС декларацию по НДС по итогам налогового периода (п. 5 ст. 173, п. 5 ст. 174 НК РФ).

Кто может получить освобождение от НДС

Получить освобождение от НДС могут организации и ИП на общем режиме налогообложения, которые не реализуют подакцизные товары, и у которых сумма выручки от реализации товаров (работ, услуг) без учета налога за 3 последовательных календарных месяца составила не более 2 млн. руб. (п. 1 ст. 145 НК РФ). При этом выручка считается по тем операциям, которые подлежат обложению НДС (Письмо ФНС от 12.05.2014 № ГД-4-3/[email protected] ). С начала месяца, следующего за этими 3 месяцами, плательщик может воспользоваться освобождением от НДС.

Как получить освобождение от НДС

О применении освобождения от уплаты НДС необходимо уведомить налоговиков. Для этого в свою ИФНС не позднее 20 числа месяца, с которого предполагается начать применять освобождение, нужно представить (п. 3 ст. 145 НК РФ):

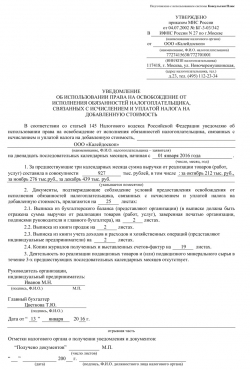

- уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, по утвержденной форме (утв. Приказом МНС РФ от 04.07.2002 № БГ-3-03/342 );

- выписку из бухгалтерского баланса (для организаций);

- выписку из книги продаж;

- выписку из книги учета доходов и расходов и хозяйственных операций (для ИП) (п. 6 ст. 145 НК РФ).

Выписки могут быть предоставлены в произвольной форме, утвержденных образцов для них нет.

Срок освобождения от НДС

Освобождение от НДС предоставляется плательщикам на год – 12 последовательных календарных месяцев. И до истечения указанного срока отказаться от освобождения нельзя (п. 4 ст. 145 НК РФ). Но плательщик может утратить право на освобождение. Это произойдет, если в периоде освобождения:

- выручка от реализации товаров (работ, услуг) без учета НДС за 3 любых последовательных календарных месяца превысит 2 млн. руб.;

- плательщик начнет продавать подакцизные товары.

Тогда начиная с месяца, в котором произошло хотя бы одно из указанных событий, плательщик считается утратившим право на освобождение и должен начать исчислять НДС в общем порядке (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32 ).

Подтверждение права на освобождение от НДС

До 20 числа месяца, следующего за 12-ым месяцем периода освобождения, нужно направить в свою ИФНС уведомление либо о продлении, либо об отказе от использования права на освобождение и документы, которые подтверждают, что за прошедший «освобожденный» год сумма выручки от реализации за каждые 3 последовательных месяца без учета налога была в пределах 2 млн. руб. (п. 4, 6 ст. 145 НК РФ).

Как получить освобождение от уплаты ндс в 2018 году

Возможность организациям и ИП на общей системе налогообложения предоставляется ст.145 НК РФ.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 309-85-28 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Содержание

После получения освобождения от уплаты НДС компания не имеет обязанности по начислению налога и теряет право на его возмещение.

Что для этого нужно ↑

Налогоплательщики должны соблюсти условия, при которых предоставляется освобождение и подать заявление в виде уведомления в ИФНС.

Документ составляется по утвержденной Приказом МНС от 04.07.2002г. № БГ-3-03/342 форме.

Плательщикам освобождение от уплаты НДС предоставляется, если они ведут общую систему налогообложения и начисляют налог.

При переходе со специального на общий режим необходимо выполнить условия предоставления льготы.

Кто имеет право

Право на освобождение может получить предприятие не ранее, чем через 3 месяца после регистрации.

Компания имеет право предъявить заявление, если:

- Выручка в течение 3-х месяцев составляет не более 2-х миллионов рублей. Сумма определяется без величины начисленного НДС.

- Отсутствует реализация подакцизных товаров и минерального сырья.

- При наличии подакцизной торговли плательщик осуществляет раздельный учет доходов и расходов в бухгалтерском и налоговом учете.

Существуют ограничения, при которых освобождение на уплату НДС не предоставляется.

Не получают возможность организации и ИП:

- Выступающие в качестве налогового агента при аренде государственного или муниципального имущества, проведении операций по покупке товаров у иностранных компаний.

- Производящие операции по импорту товаров на территорию РФ.

Весь период, в течение которого действует освобождение, налогоплательщик должен придерживаться требований, выдвигаемых НК РФ.

Законное основание

Налогоплательщик может применить освобождение от начисления НДС в течение 12 календарных месяцев с момента подачи уведомления.

Суть действия документа состоит в оповещении ИФНС о начале применения освобождения. Срок подачи уведомления – не позднее 20-го числа месяца, с начала которого плательщик не начисляет НДС.

В случае обнаружения инспекторами ИФНС расхождений НДС восстанавливается к уплате.

К числу несоответствий относят:

- несвоевременную подачу уведомления;

- отсутствие оправдательных документов;

- выявление оснований, не позволяющих применять освобождение.

При подсчете предельной даты подачи уведомления необходимо учитывать законное право налогоплательщика на передачу документов почтой. Датой получения считается 6-й день после отправки заказного письма.

На каких условиях

Налогоплательщик до перехода на новый режим – освобождение от уплаты НДС имел право на вычет по товарам, которые получены для ведения деятельности.

Налогоплательщику необходимо восстановить НДС, ранее принятый к вычету в составе декларации.

Частично материалы, товары и сырье были использованы в период обложения НДС. Вторая часть поступивших активов осела на складе в виде остатков.

Период восстановления НДС к уплате должен предшествовать месяцу подачи уведомления. Данный порядок касается также ранее сделанного вычета по основным средствам и нематериальным активам.

По ОС и НМА восстановлению подлежат суммы НДС, относящиеся к недоамортизированным суммам активом.

Специфика процесса ↑

Налогоплательщик, решивший применить освобождение, должен досконально изучить плюсы и минусы отсутствия начислений НДС.

Необходимо провести инвентаризацию остатков для определения восстановленной суммы к уплате либо вернуть остатки поставщику или передать другой организации на ответственное хранение с оприходованием на склад.

В противном случае сумма налога к уплате может быть приличной.

Для юридических лиц

Юридические лица, которые начинают применять льготу, должны предоставить выписку из баланса.

Предоставляется бухгалтерский баланс формы 2 (отчет), который указывает на полученную за период выручку.

Дополнительно Инспекция может потребовать представить форму 1 для уточнения имеющегося в наличии суммы НДС к вычету, учитываемой отдельной строкой.

Получить освобождение ООО может и при переходе со специального режима на общую систему. В отличие от ИП, юридические лица составляют баланс при любой форме налогообложения.

Освобождение от уплаты налога на добавленную стоимость

От обязанностей налогоплательщика НДС могут быть освобождены организации и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС (п. 1 ст. 145 НК РФ). Причем полное отсутствие выручки за три последовательно прошедших календарных месяца не препятствует применению освобождения по ст. 145 НК РФ (Письмо УФНС России по г. Москве от 04.09.2006 N 19-11/077487).

Чтобы определить, имеете ли вы право не платить НДС, необходимо подсчитать всю полученную выручку от реализации товаров (работ, услуг) за три прошедших (последовательно) месяца.

Ограничение по размеру выручки — одно из необходимых условий получения данной льготы.

Если сумма выручки за три последовательных календарных месяца превысит 2 млн руб., то право на освобождение от уплаты НДС вы утратите. С 1 числа месяца, на который приходится такое превышение, вы вновь должны приступить к исчислению и уплате НДС (п. 5 ст. 145 НК РФ, Письмо Минфина России от 06.05.2010 N 03-07-14/32).

Для целей налогообложения НДС выручка от реализации определяется исходя из всех доходов, которые связаны с расчетами по оплате реализованных товаров (работ, услуг) и получены как в денежной, так и в натуральной форме, включая оплату ценными бумагами (п. 2 ст. 153 НК РФ).

Таким образом, при подсчете выручки необходимо учесть:

- выручку от реализации как облагаемых (в том числе по налоговой ставке 0%), так и необлагаемых товаров (работ, услуг);

- выручку, которую вы получили как в денежной, так и в натуральной форме, включая оплату ценными бумагами;

- выручку от реализации товаров (работ, услуг), местом реализации которых не является территория Российской Федерации.

В сумме выручки не учитываются:

- выручка, полученная от деятельности, которая облагается единым налогом на вмененный доход (см. Письма Минфина России от 26.03.2007 N 03-07-11/71 от 26.03.2007 N 03-07-11/72);

- суммы, связанные с расчетами по оплате товаров (работ, услуг), указанные в ст. 162 НК РФ (Письмо УФНС России по г. Москве от 23.04.2010 N 16-15/43541). К ним, в частности, относятся санкции за неисполнение или ненадлежащее исполнение вашими партнерами договоров (контрактов), предусматривающих переход права собственности на товары;

- суммы оплаты (частичной оплаты), полученные в счет предстоящих поставок товаров, работ, услуг (Письмо УФНС России по г. Москве от 23.04.2010 N 16-15/43541);

- доход от игорного бизнеса в виде выигрыша и (или) платы за проведение азартных игр и (или) пари (Постановление ФАС Северо-Западного округа от 02.08.2007 N А56-46298/2006).

Не могут воспользоваться правом на освобождение лица, сумма трехмесячной выручки которых превышает 2 млн руб.

Сумму НДС по операциям, осуществленным в месяце, в котором выручка превысила 2 млн руб., следует восстановить и уплатить в бюджет (п. 5 ст. 145 НК РФ).

Не может быть сразу освобождена от уплаты НДС и вновь созданная организация. Ведь для получения права на освобождение необходимо определить выручку за три месяца (п. 1 ст. 145 НК РФ).

Также не могут воспользоваться этим правом лица, реализующие только подакцизные товары в течение трех предшествующих месяцев, и организации, получившие статус участников проекта «Сколково» (п. 2 ст. 145 НК РФ).

Подакцизными признаются товары, операции с которыми облагаются акцизами. Перечень подакцизных товаров установлен ст. 181 НК РФ.

Если вы одновременно торгуете подакцизными и неподакцизными товарами, то претендовать на освобождение от уплаты НДС вы можете. Правда, только в отношении деятельности, связанной с неподакцизными товарами, и при наличии раздельного учета реализации подакцизных и неподакцизных товаров (Определение Конституционного суда РФ от 10.11.2002 N 313-О, Письмо УМНС России по г. Москве от 25.02.2004 N 24-14/11745).

В связи с организацией и предстоящим проведением XXII зимних Олимпийских игр и XI зимних Паралимпийских игр 2014 г. в г. Сочи для некоторых иностранных лиц установлены налоговые льготы.

В частности, не признаются налогоплательщиками:

- С 1 января 2008 г. по 1 января 2017 г. — иностранные организаторы XXII зимней Олимпиады и XI зимней Паралимпиады в отношении операций, совершаемых в рамках организации и проведения XXII зимних Олимпийских игр и XI зимних Паралимпийских игр 2014 г. в г. Сочи (п. 2 ст. 143 НК РФ, п. 1 ст. 21, ч. 5 ст. 31 Федерального закона от 01.12.2007 N 310-ФЗ);

- С 1 января 2010 г. по 1 января 2017 г. (п. 2 ст. 143 НК РФ, п. 1 ст. 3, ч. 6 ст. 12 Федерального закона от 30.07.2010 N 242-ФЗ):

- иностранные маркетинговые партнеры Международного олимпийского комитета, российские филиалы и представительства иностранных маркетинговых партнеров МОК в отношении операций, совершаемых в рамках организации и проведения XXII зимних Олимпийских игр и XI зимних Паралимпийских игр 2014 г. в г. Сочи;

- официальные вещательные компании в отношении операций по производству и распространению продукции СМИ, совершаемых во время проведения XXII зимних Олимпийских игр и XI зимних Паралимпийских игр 2014 г. в г. Сочи.

Перечень лиц, относящихся к организаторам XXII зимних Олимпийских зимних игр и XI зимних Паралимпийских игр 2014 г. в г. Сочи, к маркетинговым партнерам Международного олимпийского комитета, а также к официальным вещательным компаниям, закреплен в ст. 3, 3.1 Закона N 310-ФЗ.

Указанные лица, не являющиеся налогоплательщиками, не уплачивают ни «внутренний», ни «ввозной» НДС.

Организации, которые получили статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково», могут быть освобождены от обязанностей плательщика НДС (п. 1 ст. 145.1 НК РФ).

При этом такое освобождение не распространяется на операции по ввозу товаров в РФ и исполнение обязанностей налогового агента по НДС (абз. 2 п. 1 ст. 145.1, ст. 161 НК РФ).

По остальным операциям организации, получившие освобождение в порядке ст. 145.1 НК РФ, НДС не уплачивают.

Освобождение от НДС как же его получить: Видео

Раздел VIII. ФЕДЕРАЛЬНЫЕ НАЛОГИ

Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Статья 145. Освобождение от исполнения обязанностей налогоплательщика

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее — освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей. (в ред. Федеральных законов от 07.07.2003 N 117-ФЗ, от 22.07.2005 N 119-ФЗ)

Положения настоящей статьи не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев. (в ред. Федерального закона от 07.07.2003 N 117-ФЗ)

Освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию Российской Федерации, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса.

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, указанные в пункте 6 настоящей статьи, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Форма уведомления об использовании права на освобождение утверждается Министерством финансов Российской Федерации.

(в ред. Федерального закона от 29.06.2004 N 58-ФЗ)

Организации и индивидуальные предприниматели, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, когда право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы: документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии с пунктом 1 настоящей статьи, без учета налога за каждые три последовательных календарных месяца в совокупности не превышала два миллиона рублей; (в ред. Федеральных законов от 07.07.2003 N 117-ФЗ, от 22.07.2005 N 119-ФЗ)

уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила два миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение. (в ред. Федеральных законов от 07.07.2003 N 117-ФЗ, от 22.07.2005 N 119-ФЗ) Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке. В случае, если налогоплательщик не представил документы, указанные в пункте 4 настоящей статьи (либо представил документы, содержащие недостоверные сведения), а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные настоящим пунктом и пунктами 1 и 4 настоящей статьи, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

Документами, подтверждающими в соответствии с пунктами 3 и 4 настоящей статьи право на освобождение (продление срока освобождения), являются:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги продаж;

выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

копия журнала полученных и выставленных счетов-фактур.

В случаях, предусмотренных пунктами 3 и 4 настоящей статьи, налогоплательщик вправе направить в налоговый орган уведомление и документы по почте заказным письмом. В этом случае днем их представления в налоговый орган считается шестой день со дня направления заказного письма.

Суммы налога, принятые налогоплательщиком к вычету в соответствии со статьями 171 и 172 настоящего Кодекса до использования им права на освобождение в соответствии с настоящей статьей, по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, но не использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед отправкой уведомления об использовании права на освобождение путем уменьшения налоговых вычетов.

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение в соответствии с настоящей статьей, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения в соответствии с настоящей главой, принимаются к вычету в порядке, установленном статьями 171 и 172 настоящего Кодекса.

Дополнительные продукты для Ломбардов:

Освобождение от уплаты НДС

Освобождение организации от уплаты НДС

Какие условия предлагает законодатель для того, чтобы получить освобождение от уплаты НДС?

Многие предприниматели часто наталкиваются на мысль: а можно ли платить в доход бюджета меньше налогов или получить освождение от их уплаты вовсе?

Право на освобождение от уплаты НДС доступно как предприятию, так и индивидуальному предпринимателю. Чтобы получить освобождение от НДС, нужно соблюдать следующие условия.

Условия освобождения от уплаты НДС таковы: предприятия и частные лица, субъекты предпринимательской деятельности, имеют право на освобождение от уплаты НДС в случае, если за три календарных месяца перед решением освобождения сумма дохода от реализации услуги либо товаров в совокупности не превышает 2 000 000 рублей. Также если организация торговала подакцизными и неподакцизными товарами, она также может претендовать на освобождение от уплаты НДС. Неподакцизные товары не будут облагаться налогом. Организация обязана для получения освобождения вести раздельный учет продаж товаров, подакцизных и неподакцизных.

Порядок освобождения от уплаты НДС предусматривает подачу в налоговую инспекцию соответствующего уведомления и документов, подтверждающих право на освобождение:

- выписка из бухгалтерского баланса (представляют юр лица);

- выписка из книги продаж;

- выписка из книги учета доходов и расходов и хозяйственных операций (представляют частные предприниматели);

- копию журнала счетов-фактур.

Документы подаются не позднее двадцатого числа месяца, с которого планируется использование права на освобождение. Если заявлено о праве на освобождение, налоги на добавленную стоимость не выплачивается в течение года, причем отказаться от освобождения от налога в течение указанного срока невозможно.

Спустя год неуплаты налога предприниматель или организация снова подают в налоговую инспекцию документы и уведомление, продлевающие освобождение еще сроком на год. Также можно отказаться от такой системы учета налогов. В таком случае субъект хозяйственной деятельности подает в налоговую инспекцию уведомление, заполненное в произвольной форме. В случае не предоставленных вовремя документов все суммы НДС, не выплаченные организацией или предпринимателем, подлежат восстановлению и уплачиваются в бюджет государства.

Наша компании может проконсультировать Вас и помочь подготовить необходимые документы. Наш телефон для связи.

Освобождение от уплаты НДС задним числом

Как известно, организации и индивидуальные предприниматели наделены правом на освобождение от исполнения обязанностей плательщика НДС по ст. 145 НК РФ при условии соблюдения лимита по выручке. О применении данного освобождения в силу требований Налогового кодекса надо поставить в известность налоговый орган в установленный срок. А можно ли применять освобождение задним числом, если, допустим, ИП утрачивает право на использование льготного налогового режима либо ему начисляют НДС по результатам налогового контроля?

Cогласно п. 3 ст. 145 НК РФ лица, реализующие право на освобождение, должны представить соответствующее письменное уведомление и документы, указанные в п. 6, подтверждающие наличие права на такое освобождение, в налоговый орган по месту своего учета не позднее 20-го числа месяца, с которого используется указанная преференция. Форма уведомления утверждена Приказом МНС РФ от 04.07.2002 № БГ-3-03/342.

Ключевой момент

Статьей 145 НК РФ установлен уведомительный порядок реализации ИП права на освобождение от исполнения обязанностей плательщика НДС.

О том, как нужно понимать представленную норму, Пленум ВАС рассказал в п. 2 Постановления от 30.05.2014 № 33.

При толковании данной нормы судам необходимо исходить из того, что по ее смыслу налогоплательщик лишь информирует налоговый орган о своем намерении использовать указанное право на освобождение, а последствия нарушения срока уведомления законом не определены. При этом в силу закона такое уведомление может быть произведено и после начала применения освобождения.

Поэтому лицам, фактически использовавшим в соответствующих налоговых периодах освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, не может быть отказано в праве на такое освобождение только лишь по мотиву непредставления в установленный срок уведомления и документов.

Таким образом, само по себе непредставление в предусмотренный срок соответствующих документов, включая уведомление, в налоговый орган необязательно должно свидетельствовать об отсутствии права на освобождение от уплаты НДС.

Утрата права применения ПСНО

Аналогичным образом можно поступить в ситуации утраты права применения УСНО.

Начисление НДС – результат налогового контроля

Для случаев, когда о необходимости уплаты НДС предпринимателю становится известно по результатам мероприятий налогового контроля, проведенных инспекцией, порядок реализации права на освобождение от уплаты налога Налоговым кодексом не предусмотрен. Однако отсутствие установленного порядка не означает, что указанное право не может быть реализовано предпринимателем.

Пленум ВАС в п. 5 Постановления от 30.07.2013 № 57 разъяснил, что право на налоговую льготу, не использованную в предыдущих налоговых периодах, налогоплательщик может реализовать путем подачи:

- уточненной налоговой декларации;

- заявления в рамках проведения выездной налоговой проверки (в части льгот, имеющих отношение к предмету проводимой проверки и проверяемому налоговому периоду);

- заявления в налоговый орган при уплате налога на основании налогового уведомления.

Таким образом, возможность реализации указанного права не отменяет порядок его реализации – путем подачи соответствующего заявления (документов). А вот в какой момент это сделать не поздно?

Несвоевременная уплата «патентного» налога и «нулевые» декларации по НДС

Суть дела

ИП утратил право на применение ПСНО по причине уплаты «патентного» налога позднее установленного срока. Причем после этого он представил в налоговый орган за период нахождения на ПСНО «нулевые» декларации по НДС. По результатам проведенных камеральных проверок налоговики начислили НДС, соответствующие суммы пеней и штрафы.

Арбитры посчитали, что представление предпринимателем налоговых деклараций по НДС с нулевыми показателями за проверяемый период не свидетельствует о признании им обязанности по уплате такого налога и не исключает права налогоплательщика на использование освобождения от уплаты НДС. Определяющим же фактором стало то, что ИП в период судебного разбирательства подал заявление и уведомление об освобождении от уплаты НДС.

Указанное решение оставлено без изменения постановлениями Десятого арбитражного апелляционного суда от 21.12.2015 № 10АП-14141/2015 и АС МО от 28.03.2016 № Ф05-2833/2016.

Напоминание

Налогоплательщики, применяющие освобождение от исполнения обязанностей по исчислению и уплате НДС в соответствии со ст. 145 НК РФ, не представляют декларации по НДС, за исключением случаев, когда они являются налоговыми агентами (Письмо ФНС РФ от 04.06.2015 № ГД-4-3/[email protected]).

Услуги по продвижению товаров – это обычная, а не «вмененная» деятельность

Суть дела

В проверяемом периоде коммерсант осуществлял розничную торговлю продовольственными товарами и являлся плательщиком ЕНВД, а также оказывал услуги в области маркетинга (услуги по поддержке и продвижению табачных изделий). Поскольку оказание услуг по продвижению товаров на рынке не относится к розничной торговле, подпадает под общую систему налогообложения, инспекцией начислен НДС и соответствующие суммы пеней и налоговых санкций.

Для ИП, занимающихся оказанием услуг общепита, данное дело представляет интерес, поскольку они тоже заключают с поставщиками договоры на продвижение товаров и ошибочно исходят из того, что доходы по таким сделкам получены ими в рамках оказания услуг общественного питания (а эта деятельность при соответствующих обстоятельствах может быть переведена на уплату ЕНВД).

Из материалов дела следует, что предприниматель заявил о праве на освобождение после принятия решения о привлечении его к ответственности, но до принятия вышестоящим налоговым органом решения по апелляционной жалобе. Судьи указали, что непредставление заявления в ходе выездной налоговой проверки не должно лишать предпринимателя соответствующего права, и отклонили довод налогового органа о непредставлении с заявлением документов, названных в п. 3 и 6 ст. 145 НК РФ. Последнее связано с тем, что получение коммерсантом дохода свыше 2 млн руб. за каждые три последовательных календарных месяца в ходе проверки не установлено (Постановление АС ПО от 19.05.2016 № Ф06-8385/2016).

Вместо «вмененной» деятельности – обычная

В итоге арбитры указали на возможность реализации предпринимателем права на освобождение и на стадии судебной проверки решения налоговой инспекции. Иное повлекло бы несоблюдение цели введения института освобождения от исполнения обязанностей налогоплательщика, которая состоит в снижении налогового бремени в отношении налогоплательщиков, имеющих незначительные обороты по реализации товаров (работ, услуг), облагаемые НДС (Постановление АС ДВО от 24.09.2015 № Ф03-3920/2015).

Утрата права применения УСНО

К сведению

В целях применения ст. 145 НК РФ поступления по операциям, не облагаемым налогом (освобожденным от налогообложения), при определении выручки учитывать не нужно (п. 4 Постановления Пленума ВАС РФ от 30.05.2014 № 33). При этом отсутствие облагаемой выручки в предшествующих периоду использования освобождения трех месяцах не может являться основанием для отказа в применении льготы (Постановление АС УО от 21.01.2016 № Ф09-10679/15 по делу № А60-16672/2015).

О подтверждающих документах

Следует помнить, что помимо уведомления в налоговый орган обязательно нужно представить (пусть и с нарушением установленного срока) документы, подтверждающие право ИП на освобождение от уплаты НДС. (Если быть точнее, предприниматель должен представить доказательства получения им в течение трех предшествующих периоду применения освобождения последовательных календарных месяцев выручки от реализации товаров (работ, услуг) в размере, не превышающем в совокупности 2 млн руб.) Иначе будет считаться, что уведомительный порядок не соблюден. Именно так закончилось дело № А12-20457/2015 (см. Постановление АС ПО от 10.02.2016 № Ф06-5339/2015) [2] .

Пунктом 6 ст. 145 НК РФ предусмотрено, что предприниматель дополнительно к уведомлению должен представить в налоговый орган:

- выписку из книги учета доходов и расходов и хозяйственных операций;

- выписку из книги продаж.

До 01.01.2015 в этот список входила еще копия журнала полученных и выставленных счетов-фактур.

Для ИП, перешедших с УСНО на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих «упрощенку». Коммерсант, находившийся на УСНО, не может представить книгу продаж, поскольку использование указанного режима налогообложения отменяет обязанности плательщика НДС, в том числе в части ведения книги продаж, поэтому считаем, что он вместе с уведомлением должен предъявить только выписку из книги учета доходов индивидуальных предпринимателей, применяющих УСНО.

А какой документ, подтверждающий право на освобождение, может представить ИП, который ошибочно применял систему налогообложения в виде ЕНВД? Ведь предприниматели-«вмененщики» не обязаны вести книгу учета доходов и расходов, так как их налоговые обязательства от этих показателей не зависят. Так, в деле № А65-3215/2015 предприниматель, не считавшая себя обязанной уплачивать НДС в связи с применением «вмененной» системы налогообложения, представила в качестве документов, подтверждающих право на освобождение по ст. 145 НК РФ, выписку по расчетному счету и книгу учета доходов и расходов. Спор решился в пользу бизнесвумен (см. Постановление АС ПО от 08.12.2015 № Ф06-3511/2015).

Если выручка от реализации товаров (работ, услуг) индивидуального предпринимателя невелика (не превышает в совокупности 2 млн руб. в течение трех месяцев без учета НДС), он вправе воспользоваться освобождением от исполнения обязанностей по исчислению и уплате НДС, подав в налоговый орган соответствующие уведомление и документы. Причем право применения данной преференции распространяется и на ситуацию, когда ИП утрачивает право использования льготного налогового режима. Для этого коммерсанту нужно представить в налоговый орган уведомление с приложением к нему подтверждающих право на льготу документов. О применении освобождения можно заявить после того, как ИП стало известно о необходимости уплаты НДС из решения налогового органа, причем это можно сделать даже на стадии судебной проверки решения налоговой инспекции (сказанное подтверждает судебная практика). А вот если уведомление не будет подано ни при проведении налоговой проверки, ни на стадии подачи жалобы в вышестоящий налоговый орган, ни в ходе судебного разбирательства, судьи согласятся с выводом о несоблюдении налогоплательщиком требований, предусмотренных ст. 145 НК РФ. Примеры тому в арбитражной практике также имеются.