3-НДФЛ для ИП

Актуально на: 4 апреля 2016 г.

Представить в ИФНС декларацию по форме 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/[email protected] ) по итогам года должны предприниматели, применяющие общий режим налогообложения (сюда относятся и ИП, изначально применяющие этот режим, и ИП, перешедшие на ОСН вследствие утраты в течение года права на применение спецрежима).

Правда, некоторым ИП на спецрежимах тоже нужно сдать 3-НДФЛ. К примеру, если ИП на УСН получил беспроцентный заем, то о доходе в виде материальной выгоды от экономии на процентах, который в свою очередь облагается НДФЛ, этот предприниматель должен отчитаться перед ИФНС (Письмо Минфина России от 07.08.2015 № 03-04-05/45762 ).

3-НДФЛ для ИП: нулевая декларация

Подача декларации 3-НДФЛ для ИП на ОСН является обязательной, даже если в отчетном году предприниматель не вел деятельность. В этом случае ИП должен представить нулевую декларацию.

Нулевая декларация 3-НДФЛ для ИП в 2016 г. должна состоять из Титульного листа, раздела 1 и раздела 2 (п. 2.1 Порядка, утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/[email protected] ).

Образец нулевой 3-НДФЛ для ИП можно посмотреть здесь.

Декларация 3-НДФЛ для ИП: срок сдачи

Об общем сроке представления 3-НДФЛ, а также о способах подачи данной декларации вы можете прочесть в отдельном материале.

Если же ИП до окончания календарного года принял решение о завершении своей предпринимательской деятельности, то сдать 3-НДФЛ за этот неполный год он должен не позднее 5-ти рабочих дней со дня прекращения деятельности (п. 3 ст. 229 НК РФ).

Если представить 3-НДФЛ позже срока

За сдачу декларации позже установленного срока предпринимателя оштрафуют, а если просрочка составит более чем 10 рабочих дней, то налоговики приостановят операции по банковским счетам этого ИП.

Налог на доходы физических лиц (НДФЛ) в 2018 году для ИП

Налог на доходы физических лиц (НДФЛ, подоходный налог) – один из налогов общей системы налогообложения, обязательный к уплате всеми ИП, применяющими данный режим.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

Ниже представлен пошаговый алгоритм по расчету и уплате НДФЛ для ИП на ОСН:

- Получает первый доход в году.

- Рассчитывает сумму предполагаемого дохода за целый год (за вычетом расходов).

- Заполняет и сдает в ИФНС декларацию 4-НДФЛ (с информацией о предполагаемом доходе).

- Получает из ИФНС уведомления с рассчитанными суммами авансов на уплату НДФЛ.

- Уплачивает авансовые платежи в установленные сроки (указаны в уведомлениях).

- По итогам года составляет и сдает декларацию 3-НДФЛ.

- Уплачивает или возвращает рассчитанный по декларации 3-НДФЛ налог.

Примечание: индивидуальным предпринимателям, которые работают на ОСНО не первый год сдавать декларацию 4-НДФЛ необязательно, поэтому шаги 1-3 они могут пропустить.

Уплата НДФЛ в 2018 году

ИП в течение года перечисляет авансовые платежи, а по итогам года производит расчет налога за год.

Если по итогам года сумма реально полученного дохода оказалась выше предполагаемого, то, после окончания года, необходимо в срок до 15 июля следующего года, доплатить разницу в бюджет.

Самостоятельно индивидуальный предприниматель авансы по НДФЛ не рассчитывает.

Сроки уплаты НДФЛ

Авансовые платежи уплачиваются ИП на основании полученных налоговых уведомлений за:

- Январь-июнь – до 15 июля (50% от годовой суммы авансов);

- Июль-сентябрь – до 15 октября (25%);

- Октябрь-декабрь – до 15 января (25%).

С подробным порядком расчета авансовых платежей и годового налога можно ознакомиться ниже (слайдер «Авансовые платежи»).

Примечание: если уведомление на уплату авансов с налоговой не поступало самостоятельно рассчитывать их и платить не нужно. Пени на неуплаченные авансы, равно как штрафные санкции, не начисляются.

Как рассчитывается НФДЛ в 2018 году для ИП

Расчет налога за год производится по следующей формуле:

НДФЛ = (Полученный доход ИП – Налоговые вычеты – Авансовые платежи) х Налоговая ставка

Полученный доход ИП

Для определения базы по НДФЛ учитывается весь доход ИП, полученный им в денежной и натуральной формах, в виде материальной выгоды, а также при возникновении права на данный доход. Учету подлежит доход, полученный как на территории РФ, так и за ее пределами.

ИП должен определять налоговую базу отдельно по каждому виду доходов, в отношении которых предусмотрены разные ставки налога.

Полный перечень доходов, учитываемых при расчете подоходного налога, приведен в ст. 208 НК РФ.

Налоговые вычеты

ИП при расчете суммы налога к уплате может воспользоваться всеми видами налоговых вычетов. Основным вычетом для ИП является профессиональный и представляет собой возможность учета всех произведенных в процессе осуществления предпринимательской деятельности расходов.

Профессиональные вычеты могут быть предоставлены в размере:

- Фактически произведенных расходов, если они экономически обоснованы и документально подтверждены;

- В сумме 20% от всего полученного за год дохода, если документальное подтверждение расходов отсутствует.

Состав расходов определяется ИП самостоятельно, в порядке, предусмотренном гл. 25 НК РФ.

Примечание: использовать вычет в сумме 20% от полученного дохода выгодно тогда, когда подтвержденная документально сумма произведенных расходов меньше вычета, предоставляемого в размере 20%.

Помимо профессиональных, ИП может применить имущественные, социальные, стандартные, инвестиционные и «убыточные» вычеты. Порядок их заявления аналогичен тому, что предъявляется к обычным гражданам (то есть к декларации должны быть приложены все необходимы документы).

Примечание: на вычеты могут быть уменьшены доходы, облагаемые ставкой 13% (кроме доходов от долевого участия в организации). Таким образом, если ИП нерезидент, вычеты он заявить не сможет (в том числе профессиональные).

Авансовые платежи

Авансовые платежи уплачиваются по налоговым уведомлениям, направляемым ИНФС.

Налоговая рассчитывает сумму авансов исходя из дохода, указанного ИП в декларации 4-НФДЛ (в первый год ведения деятельности) или декларации 3-НДФЛ за прошлый год.

Пример расчета авансовых платежей

Размер предполагаемого дохода ИП Тихонова М.В. в 2018 году (на основании декларации 3-НДФЛ за прошлый год) равен 600 000 руб.

Годовой авансовый платеж соответственно будет равен 78 000 руб. (600 000 * 13%).

На основании указанных данных ИФНС рассчитает авансовые платежи в следующих размерах:

- За январь – июнь авансовый платеж составит 39 000 руб. (78 000 / 2);

- За июль – сентябрь аванс составит 19 500 руб. (78 000 / 4);

- За октябрь – декабрь аванс будет равен 19 500 руб. (78 000 / 4).

Налоговая ставка

Основная налоговая ставка по НДФЛ – 13%.

Если ИП является нерезидентом РФ – 30%.

Отчетность по НДФЛ для ИП в 2018 году

Декларация 4-НДФЛ

ИП которые впервые применяют ОСНО (в том числе перешедшие с другим налоговых режимов) обязаны в течение 5 дней после того как прошел месяц со дня получения первого дохода в году подать в ИФНС декларацию по форме 4-НДФЛ.

Декларация 3-НДФЛ

Декларация 3-НДФЛ сдается один раз в год до 30 апреля. В случае если этот день приходится на выходной, он переносится на ближайший рабочий день.

Декларация 3-НДФЛ за 2017 год подлежит представлению в налоговый орган до 30 апреля 2018 года.

Сведения в декларацию 3-НДФЛ заносятся в соответствии с КУДиР (книгой учета доходов, расходов и хозяйственных операций), которую ИП обязаны вести на общем режиме налогообложения.

НДФЛ за сотрудников

В случае если ИП имеет наемных работников, он является по отношению к ним налоговым агентом, в связи, с чем у него возникает обязанность расчета, удержания и уплаты подоходного налога с суммы всех выплат, произведенных своим сотрудникам.

НДФЛ для физических лиц

ИП, помимо доходов от предпринимательской деятельности, обязан при расчете налога и сдаче декларации учитывать доходы, полученные им как физлицом.

Как заполнить декларацию 3-НДФЛ для ИП на ОСНО

Декларацию 3-НДФЛ обязаны сдавать не только граждане, что получили какую-либо прибыль или желают оформить налоговый вычет.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 309-85-28 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Обязательство подавать отчет о своей деятельности (о прибыли) лежит и на плечах индивидуальных предпринимателей.

Содержание

Но как раз тут и возникают вопросы, поскольку новоиспеченным бизнесменам трубно определить – какие бланки подлежат заполнению, что в них писать, когда сдавать документацию.

Общие сведения ↑

Для подачи отчета стоит подготовить не только саму форму 3-НДФЛ, но и перечень документов, без которых у вас просто не примут декларацию.

Кроме того, стоит ориентироваться в правилах и особенностях представления отчета, что станет гарантом отсутствия неточностей и несоответствий ваших данных и показателей инспектора.

Дополнительные документы

Индивидуальный предприниматель должен при сдаче отчета по НДФЛ представить такие документы:

- документ, удостоверяющий личность;

- ИНН;

- справку 2-НДФЛ со всех мест работы;

- справки, которые подтвердят остальные доходы предпринимателя.

Срок сдачи

Декларация по форме 3-НДФЛ сдается по окончанию налогового периода, то есть в следующем году после отчетного, но не позднее 30 марта. Так при подаче отчета за 2018 год декларация должна сдаваться до 30 марта 2018 года, но не позже.

Если документация не представлена своевременно, ИП начисляется штраф за правонарушение (ст. 106 НК РФ, ст. 2.1 КоАП РФ) в размере 5% от суммы налога, что подлежит уплате в государственный бюджет.

Сумма штрафа начисляется за каждый просроченный месяц. В общем налогоплательщик должен будет уплатить штраф, который не превышает 30% от размера просроченного платежа по налогам, и не меньше 1000 руб.

Рассмотрим на примере сумму штрафа. ИП на ОСНО в 2018 вел деятельность, но декларация сдана 10 июня 2018 года.

Размер налога, что подлежал уплате – 74,3 тыс. руб. Согласно ст. 119 НК штраф будет рассчитан так:

11 145 руб. = (3 мес. × (74 300 руб. × 5%)

Обратите внимание, что декларацию стоит подавать не только в том случае, когда ИП ведет предпринимательскую деятельность.

Отчитаться в налоговые структуры необходимо:

- если деятельность предпринимателя приостановлена;

- нет суммы налога, который нужно уплатить в бюджет.

Нормативная база

Исчисление и порядок уплаты осуществляется в соответствии с гл. 23.

Расчет НДФЛ индивидуального предпринимателя на ОСНО, срок предоставления отчета, порядок, согласно которому налог должен быть уплачен в государственную казну, рассмотрены в ст. 227 НК Российской Федерации.

К объектам, что облагается налогом по НДФЛ, относится прибыль, что получена в результате предпринимательской деятельности. Это:

- доход, что поступил от продажи продукции;

- цена имущества, что получено на безвозмездной основе.

Если ИП получает авансовый платеж, его будет зачтено в прибыль в день перечисления на лицевой счет физического лица.

Предприниматель, как и простой гражданин, имеет право воспользоваться стандартными, профессиональными, социальными и имущественными вычетами.

Правила предоставления вычетами аналогичны тем, что применяются физическими лицами. Отличия имеет только вычет профессионального характера, поскольку это сумма по факту понесенных расходов ИП, которые стоит подтвердить документально.

Эти средства должны быть связаны с извлечением прибыли (ст. 221 п. 1 НК). Предприниматели, что работают на ОСНО, должны периодически отчитываться о своей деятельности в Налоговую инспекцию.

Какие именно виды документов стоит представить, будет зависеть от того, есть ли у налогоплательщика работники или нет.

Те ИП, на которых числится персонал, готовят такие отчеты:

В том случае, когда предприниматель не имел прибыли и не зафиксировано движения по кассе, подается нулевая декларация. В документе указывается информация о физическом лице.

Остальные пункты нужно оставлять пустыми. Декларацию 3-НДФЛ стоит заполнять на бланке, что утвержден Приказом ФНС РФ от 10.11.11 г. № ММВ-7-3/760 (п. 7 ст. 80, п. 1, 5 ст. 5 НК).

Сдают ее в отделение Налоговой по месту проживания или пребывания. Подача осуществляется такими способами:

- в бумажном виде;

- с помощью электронной почты;

- через почтовое отделение заказным письмом с описью.

Заполнение 3-НДФЛ ИП на ОСНО ↑

Для подсчета сумм, что подлежат уплате, а также возврата излишне уплаченного налога, применяются правила, прописанные законодательством. Разберем, какие листы нужно заполнять и какую информацию указывать.

Алгоритм расчета

Рассчитать суммы налога стоит таким образом:

- исчислите по показателям учета прибыль, что облагается налогом по ставке 13%;

- рассчитайте налоговый вычет, профессионального типа в том числе;

- разница между прибылью и вычетом будет облагаться налогом (ставка 13%).

Если прибыль меньше налогового вычета, с которого осуществляется расчет суммы налога, база будет равна нулю. А значит, и сумма налога, что подлежит уплате, также нулевая.

Понесенные убытки предпринимателем не могут переноситься на следующий год, если другие правила не предусмотрены налоговым кодексом (гл. 23)

Как заполнить 3-НДФЛ ИП на ЕНВД, читайте здесь.

Приведем пример расчета налога на доходы физического лица ИП, что работает на ОСНО. Степанов И.Р. имел прибыль (выручку) в размере 600 тыс. руб. (без НДС) в 2010 г.

У гражданина есть два ребенка (8 и 11 лет). В 2011 году предприниматель понес расходы:

3-НДФЛ для ИП и другие особенности налогообложения

3-НДФЛ для ИП — есть ли какие-либо особенности? Такой вопрос может возникать на практике у предпринимателей. Чтобы понять, что такое 3-НДФЛ для ИП, предлагаем ознакомиться с рубрикой «ИП (НДФЛ)».

Платит ли ИП НДФЛ?

ИП признается физлицом, которое осуществляет предпринимательскую деятельность. Как известно из норм гл. 23 НК РФ, плательщиками подоходного налога являются физические лица — получатели дохода. Таким образом, на первый взгляд, ИП должен производить оплату НДФЛ в бюджет. Однако в связи с тем, что осуществление физлицом предпринимательской деятельности имеет ряд нюансов, однозначно ответить на вопрос: «Платит ли предприниматель такого статуса НДФЛ или нет и нужна ли справка 3-НДФЛ для ИП?» — не получится.

Для того чтобы понять, когда ИП все-таки сталкивается с такой обязанностью, предлагаем для начала рассмотреть некоторые вопросы:

- ИП находится на упрощенке, вмененке и прочих спецрежимах, или он работает на ОСНО?

О том, как выбранный ИП режим ведения предпринимательской деятельности влияет на возникновение обязанности по оплате НДФЛ, а также о плюсах и минусах каждого из режимов читайте в статье «Режимы налогообложения для ИП в 2015 году — что применить?».

- Попадает ли полученный ИП доход под перечень доходов от его основной деятельности?

Ответ на указанный вопрос также влияет на факт уплаты НДФЛ. Например, если ИП на упрощенке получил доход от выполнения работ, не заявленных им в учредительных документах, это одна ситуация. И совсем другое дело, если ИП на упрощенке получил доход от своей предпринимательской деятельности.

- Есть ли у ИП наемные сотрудники?

Имея в своем подчинении штат наемных рабочих, ИП становится налоговым агентом по удержанию НДФЛ.

Ознакомиться с исчерпывающими ответами на перечисленные вопросы, а также узнать, какие еще доходы провоцируют уплату НДФЛ, можно в материале «Должен ли ИП платить НДФЛ (случаи и нюансы)?».

Что такое 3-НДФЛ для ИП и когда ее нужно заполнять на УСН?

Определившись с тем, что ИП в ряде случаев все-таки нужно платить налог, ему необходимо об уплаченных и рассчитанных суммах отчитаться в контролирующие органы. 3-НДФЛ для ИП является формой отчета для таких целей.

Форма упомянутой декларации для предпринимателей точно такая же, как и для остальных категорий физлиц. Однако сложность возникает с тем, какие доходы следует показать в 3-НДФЛ у ИП: полученные от предпринимательской деятельности и личные доходы физлица или только личные доходы?

3-НДФЛ ИП на УСН требуется только в тех обстоятельствах, когда коммерсант получил доход из источников, не связанных с предпринимательскими функциями, например при продаже частной недвижимости или автотранспортного средства.

Статья «Декларация 3-НДФЛ для ИП: особенности заполнения» расскажет вам, в каких случаях ИП следует заполнить отчет, а также обратит внимание на случаи, при которых заполняется нулевая декларация.

Вы узнаете о правилах ее оформления, а также о сроках представления и ответственности за несдачу отчета.

В декларации 3-НДФЛ у ИП, помимо отражения суммы полученного дохода, также можно показать налоговые вычеты при их наличии. Воспользоваться налоговым вычетом ИП может на тех же условиях, что и любое другое физлицо, но с некоторыми оговорками.

О том, на что следует обратить внимание ИП в случае, если он решит воспользоваться таким вычетом, идет речь в статье «Налоговый вычет при покупке квартиры для ИП (нюансы)».

Следует отметить, что с введением торгового сбора у ИП появилась возможность уменьшить на него налогооблагаемую базу по НДФЛ. При этом необходимо учитывать одну особенность, от которой зависит, когда это сделать возможно, а когда — нет.

А в материале «Торговый сбор в НДФЛ-декларации ИП пока не отражается, но налог на доходы уменьшает» предложен вариант заполнения декларации в случае, если ИП платит торговый сбор.

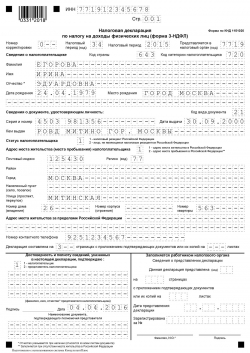

Как заполняется нулевая 3-НДФЛ для ИП на ОСНО – образец

При отсутствии доходов за отчетный год для заполнения декларации 3-НДФЛ потребуется всего три листа этого отчета: титульный, 1-й и 2-й разделы. Вносить надо лишь сведения. касающиеся идентификации налогоплательщика – личные данные, коды, реквизиты удостоверения личности, адрес проживания. В полях, где должна содержаться информация о величине доходов, ставятся прочерки.

На нашем сайте мы предоставляем возможность скачать образец заполнения нулевой декларации 3-НДФЛ.

Сдавать в налоговую инспекцию, соответственно, надлежит только эти три заполненных и подписанных листа.

Когда нужна справка 2-НДФЛ для ИП?

Еще один из частных вопросов возникает по справке 2-НДФЛ, которая:

- используется как форма отчета перед налоговыми органами;

- является способом обоснования дохода физлица для различных учреждений.

При этом на практике не всегда бывает понятно, какие доходы попадают в справку 2-НДФЛ и нужно ли ИП представлять ее в налоговые органы, если он является работодателем.

Выяснить, какие доходы ИП могут включаться в справку 2-НДФЛ, а какие — нет, поможет наша статья «ИП не вправе платить себе зарплату».

Если же ИП является работодателем, то как ему отчитаться перед налоговыми органами о выплаченных сотрудникам доходах?

Отчитавшись и уплатив НДФЛ в бюджет, важно проконтролировать, что у ИП нет долгов перед государством. Проверить задолженность можно на сайте ФНС.

Форма 3-НДФЛ для ИП может требоваться довольно часто, однако это не единственный документ, который необходим предпринимателю для отчета по НДФЛ. Чтобы правильно определять, какие операции, осуществляемые ИП, следует показывать в налоговых отчетах, предлагаем вам знакомиться с постоянно обновляющимися материалами рубрики «ИП (НДФЛ)».

Определение дохода ИП на ОСНО

Цитата (Главбух от 24.02.2014): Добрый день, подскажите, при заполнении формы 3 — НДФЛ индивидуальному предпринимателю, работающему на ОСНО, нужно заполнять подпункт 2.1 Листа В — сумму полученного дохода от предпринимательской деятельности с учетом НДС или за минусом суммы НДС?

по строке 2.1 листа В необходимо показывать сумму дохода без НДС, поскольку НДС не включается в налоговую базу для расчета НДФЛ

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация: С каких доходов платить НДФЛ предпринимателю Доходы в денежной формеПри получении доходов в денежной форме из них следует исключать суммы НДС, предъявленные покупателям (заказчикам). Предприниматели, применяющие общую систему налогообложения, признаются плательщиками НДС (п. 1 ст. 143 НК РФ), поэтому суммы налога не увеличивают налоговую базу по НДФЛ.* Этот вывод подтверждается письмом Минфина России от 1 июля 2010 г. № 03-04-05/8-369.

Доходы , которые выражены в валюте, учитывайте в совокупности с доходами , стоимость которых выражена в рублях. При этом валютные доходы нужно пересчитывать в рубли по официальному курсу Банка России, действующему на дату признания дохода (п. 5 ст. 210 НК РФ).

Датой получения дохода в денежной форме является день поступления денежных средств на расчетный счет или в кассу предпринимателя (п. 1 ст. 223 НК РФ).

При определении доходов , поступивших в денежной форме, не учитывайте денежные средства, полученные в порядке дарения от любого физического лица независимо от родственной принадлежности (абз. 1 п. 18.1 ст. 217 НК РФ). Однако если дарителем выступает предприниматель, необлагаемый доход ограничен суммой в 4000 руб. (абз. 2 п. 28 ст. 217 НК РФ)

С.В. Разгулин

действительный государственный советник РФ 3-го класса

2. Приказ ФНС России от 10.11.2011 №ММВ-7-3/[email protected]: Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3 — НДФЛ ), порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3 — НДФЛ ) (с изменениями на 14 ноября 2013 года)

12.3. В пункте 2 «Показатели, используемые для расчета налоговой базы и суммы налога*» Листа В указываются следующие показатели:

в подпункте 2.1 — сумма полученного дохода по каждому виду деятельности;*

в подпункте 2.2 — сумма фактически произведенных расходов, учитываемых в составе профессионального налогового вычета, по каждому виду деятельности. Произведенные расходы отражаются по следующим элементам затрат:

в подпункте 2.2.1 — сумма материальных расходов;

в подпункте 2.2.2 — сумма амортизационных начислений;

в подпункте 2.2.3 — сумма расходов на оплату труда;

в подпункте 2.2.4 — прочие расходы, непосредственно связанные с извлечением доходов.

При заполнении подпункта 2.2.3 в подпункте 2.2.3.1 указывается сумма выплат, произведенная физическим лицам на основании трудовых договоров, которые действовали в налоговом периоде.

Если физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица и зарегистрированное в качестве индивидуального предпринимателя, не имеет документально подтвержденных расходов, связанных с предпринимательской деятельностью, заполняется подпункт 2.3.

В подпункте 2.3 указывается сумма расходов, учитываемая в составе профессионального налогового вычета, в пределах норматива, установленного в размере 20% от общей суммы доходов , полученных от предпринимательской деятельности (пп.2.1 x 0,20).

Как рассчитать НДФЛ предпринимателю на общей системе налогообложения

Порядок исчисления и уплаты НДФЛ для индивидуальных предпринимателей, также как и для физических лиц, работающих по найму, регулируется нормами главы 23 «Налог на доходы физических лиц». Особенности расчета НДФЛ ИП на ОСНО, сроки, порядок уплаты налога и авансовых платежей по нему рассматриваются в статье 227 НК РФ.

Доходы как объекты налогообложения

Объектом налогообложения по НДФЛ является доход, который получен предпринимателем в результате осуществления предпринимательской деятельности. В доходы включаются:

— поступления от реализации;

— стоимость безвозмездно полученного имущества (например, излишки товара при инвентаризации).

Датой получения дохода считается:

— день выплаты дохода, поступления дохода на счет ИП в банке или на счета других лиц по поручению ИП;

— день передачи доходов в натуральной форме.

Если ИП получен аванс в счет предстоящей реализации, то он включается в доходы в день поступления на счет.

Налоговые вычеты по НДФЛ для предпринимателя

Индивидуальные предприниматели имеют право при определении налоговой базы уменьшить ее на налоговые вычеты: стандартные, социальные, имущественные, профессиональные. Порядок применения первых трех групп вычетов аналогичен использованию их при расчете НДФЛ физических лиц, работающих по найму.

Специфическим вычетом для ИП является профессиональный налоговый вычет, который представляет собой сумму фактически произведенных предпринимателем расходов, которые должны быть документально подтверждены и непосредственно связаны с извлечением доходов (п.1 ст.221 НК РФ).

Расходы ИП определяются в порядке, аналогичным таковому для организаций (ст. 252 НК РФ). Т.е. для ИП и организаций на ОСНО состав расходов одинаков. Если документальное подтверждение расходов отсутствует, то ИП имеет право использовать профессиональный вычет в размере 20% доходов.

Рассчитываем налог

После того, как по итогам налогового периода рассчитана величина полученных доходов и суммы налоговых вычетов (в том числе расходов), определяется разница между ними.

Доходы ИП, полученные от предпринимательской деятельности и уменьшенные на величину налоговых вычетов, подлежат налогообложению по ставке 13%.

Если сумма вычетов будет больше суммы полученных доходов, то для данного налогового периода налоговая база будет равна нулю, соответственно и НДФЛ также равен нулю. Однако для ИП отсутствует возможность переноса убытка (разницы между вычетами и доходами) на следующий налоговый период, если иное не предусмотрено главой 23 НК РФ.

Рассмотрим пример расчета НДФЛ ИП на ОСНО. Доходы ИП Горелкина, поступившие в виде выручки от продажи товаров на его расчетный счет, за 2011 год составили 600 000 руб. (без НДС). ИП Горелкин имеет двоих детей 7 лет и 10 лет. За 2012 год у предпринимателя имеются документально подтвержденные расходы на: приобретение товаров 100 000 руб., оплата труда работников 100 000 руб., страховые взносы на работников 30 000 руб., расходы на амортизацию торгового оборудования 20 000 руб., расходы на оплату услуг банка 10 000 руб., расходы на аренду 30 000 руб.

Стандартные налоговые вычеты на детей составят: 2 * 1400 руб. = 2 800 руб.

Профессиональный налоговый вычет:

100 000 + 100 000 + 30 000 + 20 000 + 10 000 + 30 000 = 290 000 руб.

НДФЛ = (600 000 – 290 000 — 2800) * 13% = 39 936 руб.

На основе произведенных расчетов происходит заполнение 3-НДФЛ — формы отчетности предпринимателя на общей системе налогообложения